三大美股指盘中转跌创一周新低,标普道指三连跌。科技“七姐妹”中特斯拉盘中未曾跌,英伟达早盘涨超1%后收跌2.6%;芯片股指两连跌;AI“妖股”超微(SMCI)盘初涨6%后收跌近2%;特朗普社交媒体公司首秀收涨16%。中概股指四连跌,蔚来跌超2%,百度跌近2%,阿里微涨。

泛欧股指及德意西股均连创历史新高,马士基一度跌7.6%。5年期创纪录规模美债标售后,十年期美债收益率盘中转降。美元指数小幅反弹,靠近一个月高位。离岸人民币盘中曾涨超百点收复7.24。比特币涨破7.15万美元再创逾一周新高,后回落逾2000美元、跌穿7万美元。

原油回落,五日内四日收跌。黄金盘中涨超1%逼近历史高位,回落后微幅收涨。伦铅五连跌至近六周新低,伦铜回落至两周低位。

包括周一欧盟启动反垄断调查对象苹果、谷歌和Meta在内,周一回落的多只蓝筹科技股盘中反弹失利,继续施压美股大盘,三大股指均跌至一周来低位。

周一逆市走高的英伟达盘中转跌,在科技巨头“七姐妹”中领跌。而在马斯克宣布为美国市场特斯拉车辆提供全自动驾驶功能FSD免费使用一个月后,特斯拉一度涨近7%。多只人工智能(AI)概念股回落。今年初以来暴涨超270%的“妖股”超微电脑(SMCI)高开低走,回吐摩根大通初始覆盖给予买入评级后周一大涨的部分涨幅。通过并购特殊目的收购公司(SAPC)而变相“借壳上市”首日,特朗普旗下社交媒体公司Trump Media & Technology Group两位数大涨。

有评论称,到本周四这个3月最后一个交易日,美股一季度就将收官,最近几日临近季末,市场主要受到季末调仓和资产配置再平衡影响。摩根士丹利估算,因股市表现优异,养老基金可能需要出售约220亿美元的全球股票,同时买入170 亿美元的固定收益资产,才能恢复到之前的资产配置水平。

无论本周四日怎样变动,三大美股指3月连涨第五个月已成定局。标普500指数将自2013年来首次五个月连涨,也是21世纪初以来第二年达成这一成就。目前标普3月累涨近10%,若涨超10%,将创造1950年来仅出现五次的罕见佳绩:连续两个季度累涨逾10%。

债市方面,美国财政部标售创同期美债规模新高的670亿美元五年期美国国债,结果显示需求稳健,得标利率低于预发行利率,且海外投资者获配比突破70%、创年内新高。标售结果公布后,基准十年期美债价格盘中转涨、收益率抹平升幅转降,未能继续脱离周一转升前所创的一周多来低位。两年期美债收益率降幅有所扩大,收益率也在周一反弹后回落。

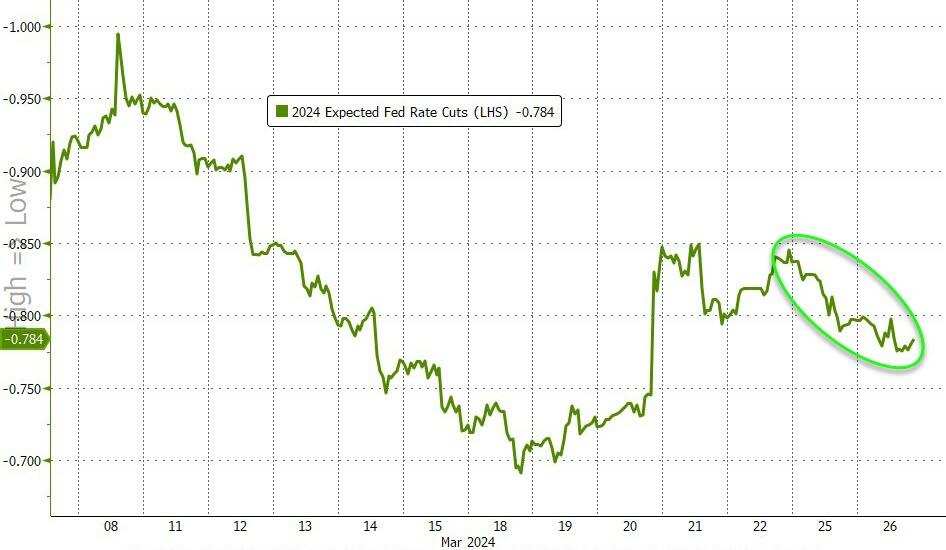

市场对美联储今年内降息的预期力度近两日略有回升 汇市方面,周一回落的美元指数小幅反弹,开始靠近上周五所创的一个月来高位。在日本外汇事务高官、副财相神田真人警告准备打击令日元走软的投机活动次日,日元未能保住反弹势头,开始跌向上周五所创的四个多月来低谷。离岸人民币继续反弹,盘中曾收复7.24,进一步脱离周一大反弹前所创的低位。而周一凭借大涨重上7万美元大关的比特币冲高回落,在涨破7.15万美元再创逾一周新高后,盘中曾失守7万美元,一度回落逾2000美元。

大宗商品中,美元反弹之际,黄金冲高回落,盘中曾涨超1%、逼近上周所创的盘中历史高位,后回吐大多数涨幅,一度转跌;国际原油盘中转跌,周一刚止住三连跌就重回跌势,未能继续靠近一周前所创的去年10月末以来高位。不过,有分析称,技术面看,美国WTI期油接近50日均线高于200日均线的所谓黄金交叉,可能支持投机性做多原油的兴趣。此外,全球三大产油国之一、主要石油出口国俄罗斯的炼油设施遭乌克兰袭击,俄炼油产能即使下半年也不会恢复到去年水平。

三大美股指盘中转跌创一周新低 科技“七姐妹”中仅特斯拉盘中未曾跌 芯片股指两连跌 三大美国股指集体高开,盘中保持涨势。早盘纳斯达克综合指数曾涨近0.6%,标普500指数曾涨逾0.3%,道琼斯工业平均指数临近午盘曾涨超120点、也涨逾0.3%,美股尾盘均转跌并刷新日低,最终三大指数集体连跌两日。

标普和道指连跌三个交易日,不但继续跌离各自上周四所创的收盘历史高位,而且和纳指均收创3月19日以来一周新低。标普收跌0.28%,报5203.58点。道指收跌31.31点,跌幅0.08%,报39282.33点。纳指收跌0.42%,报16315.7点。

价值股为主的小盘股指罗素2000收跌0.19%,在周一反弹后回落至3月19日以来低位。科技股为重的纳斯达克100指数收跌0.36%,衡量纳斯达克100指数中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.7%,均两连跌至3月19日以来低位。

主要美股指数尾盘齐跌,纳指领跌 标普500各大板块中,周二只有涨逾0.3%的医疗、涨0.2%的金融和涨不足0.1%的必需消费品三个收涨,公用事业跌逾1.1%领跌,能源和英伟达所在的IT板块跌近0.8%,其他板块跌不足0.5%,特斯拉所在的非必需消费品跌不到0.1%、跌幅最小。

包括微软、苹果、英伟达、谷歌母公司Alphabet、亚马逊、Facebook母公司Meta、特斯拉在内,七大科技股盘中均曾上涨,午盘多数下跌,只有特斯拉盘中未曾下跌。宣布美国市场所有配备其全自动驾驶功能FSD的车辆可免费体验一个月后,特斯拉高开高走,早盘曾涨逾6.7%,午盘回吐过半涨幅,收涨2.9%,连涨两日至3月11日以来收盘高位。

FAANMG六大科技股中,周一欧盟启动反垄断调查后跌落3月7日以来高位的Meta早盘曾涨超1%,午盘转跌,收跌1.4%,媒体援引中国信通院数据称,2月iPhone在华出货量下降约33%,苹果收跌近0.7%,在周一遭欧盟调查后继续下跌;盘初涨逾0.7%的微软午盘转跌,收跌近0.3%,连跌三日至一周来低位;连续两日刷新2021年11月以来收盘高位的亚马逊收跌近0.8%;而周一遭欧盟调查后跌落1月30日以来高位的Alphabet盘初转涨后保持涨势,早盘曾涨超1%,收涨近0.4%;奈飞早盘转涨,收涨近0.3%。

芯片股总体连跌两日,周二盘中反弹未果。费城半导体指数和半导体行业ETF SOXX早盘和午盘均曾转跌,尾盘转跌后跌幅扩大,分别收跌约0.8%和近0.8%,继续跌离上周五刷新的3月12日以来收盘高位。

芯片股中,英伟达盘初涨超1.4%,开盘不到一个小时后转跌,午盘跌幅扩大,收跌近2.6%,跌落连续两日所创的收盘最高纪录;早盘曾涨超1%的AMD和高通尾盘转跌,分别收跌约0.4%和0.3%,Arm收跌超7%,博通跌超1%,台积电美股跌约1%,而迈威尔科技收涨超3%,被摩根士丹因看好生成式AI等盈利驱动因素而将评级上调至超配后,希捷科技收涨超7%,被瑞穗重申买入评级并将目标价上调4.8%至130美元、将其视为AI电脑市场领军人物后,美光科技午盘涨超2%,收涨1.4%;英特尔收涨近0.4%。

英伟达等七大科技股周二尾盘总体跌幅扩大 AI概念股总体盘中回落,多只盘中转跌。被摩根大通初始覆盖给予买入评级后周一涨超7%的超微电脑(SMCI)盘初涨幅略超过6%,尾盘转跌后收跌1.7%;收盘时,BigBear.ai(BBAI)跌超3%C3.ai(AI)跌超2%,被称为“小英伟达”、出售数据中心互连芯片的Astera Labs(ALAB)跌近2%,SoundHound.ai(SOUN)跌近0.9%,而Palantir(PLTR)涨超1%,Adobe(ADBE)涨不足0.1%,甲骨文(ORCL)涨0.3%。

热门中概股多数继续下跌。纳斯达克金龙中国指数(HXC)盘初转涨后很快转跌,收跌近0.6%,连跌四日、三日刷新3月8日以来收盘低位。中概ETF KWEB和CQQQ分别收跌近0.2%和1.1%。个股中,到收盘,蔚来汽车、B站跌超2%,媒体称知情者否认苹果与百度达成AI合作后,百度跌近2%,京东跌超1%,小鹏汽车跌近0.4%小幅下跌,而公布撤回菜鸟上市申请的阿里巴巴微幅收涨,腾讯粉单涨近3%,网易涨涨0.6%,理想汽车涨近0.5%,拼多多涨0.2%。

银行股指数继续涨跌不一。整体银行业指标KBW银行指数(BKX)收涨不到0.1%,未继续跌离上周四刷新2023年3月3日以来高位;地区银行指数KBW Nasdaq Regional Banking Index(KRX)收跌0.6%,地区银行股ETF SPDR标普地区银行ETF(KRE)也跌0.6%,均回落至3月19日以来低位。

波动较大的个股中,并购Digital World Acquisition后,特朗普旗下社交媒体Trump Media & Technology Group以DJT为代码上市首日盘初曾涨近59%,因波动极大早盘曾暂停交易,恢复交易后,午盘曾涨超40%,尾盘加速回吐涨幅,收涨16%;宣布其实验性减肥药在一项小型试验中效果积极后,生物科技公司Viking Therapeutics(VKTX)收涨16.8%;第一财季盈利和营收高于预期的调味料生产商McCormick(MKC)收涨10.5%;上周四上市的“美国贴吧”Reddit(RDDT)收涨9%,延续周一推出期权当天30%的大涨。

特朗普旗下社交媒体公司以DJT为代码上市首日盘中曾涨近60%,收盘时回吐过半涨幅 周一微涨的泛欧股指加速上行。欧洲斯托克600指数连续两日刷新上周四所创的收盘历史新高,最近四个交易日累涨近1.2%。主要欧洲国家股指齐涨,德国、意大利和西班牙股指连涨六个交易日,连续六日刷新收盘最高纪录,周一大致收平的法股开始靠近3月19日上周四所创的收盘纪录高位,周一回落的英股刷新上周五所创的一年来高位。

各板块中, 零售收涨逾1.6%,主要源于在法国富豪Vincent Bolloré通过旗下公司将其持股比提升到5%以上后,沥青等石油产品运营商Rubis收涨12.5%;银行板块涨近1%,成分股中,被高盛将评级从中性上调至买入的法国巴黎银行涨1%。个股中,在旗下租赁货轮撞塌美国巴尔的摩大桥后,丹麦上市的航运巨头马士基盘中曾跌7.6%,收跌2.6%。

5年期创纪录规模美债标售后 十年期美债收益率盘中转降 美国10年期基准国债收益率在亚市早盘下破4.22%刷新日低,美股盘前抹平降幅转升,美股早盘曾升破4.27%刷新日高,后持续下行,美股午盘抹平升幅转降后下破4.24%,到债市尾盘时约为4.23%,日内降近2个基点,还未逼近周一下破4.19%而连续三个交易日刷新的3月14日以来低位。

对利率前景更敏感的2年期美债收益率在亚市盘中曾降至4.57%,逼近上周四下破4.56%刷新的3月12日以来低位,美股盘初曾升破4.61%刷新日高,美股午盘降幅有所扩大,下破4.60%,到债市尾盘时约为4.59%,日内降近4个基点,和其他期限美债的收益率均在周一反弹后回落。

30年期美债收益率周二盘中也转降 美元指数小幅反弹 比特币一度回落逾2000美元、跌穿7万美元 追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在欧股早盘曾逼近104.00刷新日低,日内跌0.2% ,后持续反弹,美股早盘尾声时转涨后午盘曾涨破104.30,日内涨约0.1%,靠近上周五上测104.50刷新的2月16日涨至104.672来高位。

到周二美股收盘时,美元指数逼近104.30,日内涨不足0.1%;追踪美元兑其他十种货币汇率的彭博美元现货指数日内也涨不到0.1%,和美元指数均周一止步两连涨后小幅反弹。

美元指数周二微幅反弹 非美货币中,周一大致收平的日元重归跌势,美元兑日元在欧股盘前曾逼近151.20刷新日低,日内跌逾0.1%,美股早盘彻底摆脱跌势,临近午盘刷新日高至151.60,开始靠近上周五上测151.90刷新的2023年11月13日以来高位,美股收盘时接近151.60,日内涨0.1%;欧元兑美元在欧股盘中曾涨破1.0860刷新日高,美股盘中转跌,美股收盘时接近1.0830,日内跌不足0.1%,靠近周一下测1.0800徘徊的3月1日以来低位;英镑兑美元在欧股盘中曾接近1.2670刷新日高,美股早盘转跌,美股收盘时处于1.2630下方,日内跌不足0.1%,还未逼近上周五跌破1.2580所创的2月20日以来低位。

离岸人民币(CNH)兑美元在亚市早盘曾跌至7.2543刷新日低,后很快转涨并保持涨势,亚市早盘刷新日高至7.2377,较日低回涨166点,后失守7.24.北京时间3月27日4点59分,离岸人民币兑美元报7.2487元,较周一纽约尾盘涨44点,脱离周一大反弹前跌破7.28所创的2023年11月13日以来盘中低位,连涨两日,最近11个交易日内第三日上涨。

比特币(BTC)在欧股盘前曾涨破7.15万美元,刷新周一涨破7万美元大关所创的3月15日以来盘中高位,美股早盘跌破7万美元后部分平台跌至6.94万美元下方,较日高回落逾2000美元、跌近3%,美股午盘重上7万美元后尾盘又跌回7万美元下方,美股收盘时徘徊6.97万美元一线,最近24小时跌超1%。

比特币盘中涨破7.15万美元后几度跌破7万美元 原油回落 五日内四日收跌 国际原油期货在亚市、欧市和美股盘中多次转跌,美股午盘转跌后未再转涨,午盘刷新日低时,美国WTI原油跌破81.40美元,日内跌近0.7% ,布伦特原油跌破86.00美元,日内跌近0.9%。

最终,周一收涨超1%的原油均回落,最近五个交易日内第四日收跌。WTI 5月原油期货收跌0.40%,报81.62美元/桶,未能靠近上周二涨破83美元刷新的去年10月末以来高位;布伦特5月原油期货收跌0.57%,报86.25美元/桶,未再靠近上周二涨破87美元刷新的去年10月末以来高位。

美国WTI原油周二回吐周一反弹超1%的部分涨幅 美国汽油和天然气期货齐跌。连涨两日的NYMEX 4月汽油期货收跌约1.74%,创3月5日以来最大跌幅,报2.7006美元/加仑,刷新3月13日以来低位;NYMEX 4月天然气期货收跌超2.47%,报1.5750美元/百万英热单位,连跌五日,继续徘徊一个月低位。

伦铅五连跌至近六周新低 伦铜回落 黄金盘中涨超1%逼近历史高位 后微幅收涨 伦敦基本金属期货周二齐跌。领跌的伦锌跌超2%,抹平周一反弹的涨幅,跌至仅次于3月1日的本月内次低水平。伦铅五连跌至2月中以来低位。周一反弹的伦铜回落至两周来低位。伦镍连续两日跌近1.8%,连续两日创2月下旬以来新低,和伦锡均连跌三日。伦锡继续靠近上周三所创的四周低位。四连涨的伦铝跌落1月初以来高位。

纽约黄金期货在欧股早盘刷新日高至2200.60美元,逼近上周四涨至2220美元上方所创的盘中历史新高,日内涨1.1%,此后持续回落,美股早盘几度小幅转跌。

最终,COMEX 4月黄金期货收涨0.8美元,涨幅0.04%,报2177.2美元/盎司,勉强两连涨,和3月11日接近2189美元所创的收盘纪录高位仍有距离。

现货黄金在欧股盘中曾触及2200美元,逼近上周四涨至2022美元上方所创的盘中历史高位,日内涨1.3%,美股早盘曾回吐所有涨幅短线转跌,美股收盘时略低于2180美元,日内涨近0.3%。

现货黄金周二盘中上触2200美元逼近盘中历史高位,后回落超20美元 编辑/Somer

三大美股指盤中轉跌創一週新低,標普道指三連跌。科技“七姐妹”中特斯拉盤中未曾跌,英偉達早盤漲超1%後收跌2.6%;芯片股指兩連跌;AI“妖股”超微(SMCI)盤初漲6%後收跌近2%;特朗普社交媒體公司首秀收漲16%。中概股指四連跌,蔚來跌超2%,百度跌近2%,阿里微漲。

泛歐股指及德意西股均連創歷史新高,馬士基一度跌7.6%。5年期創紀錄規模美債標售後,十年期美債收益率盤中轉降。美元指數小幅反彈,靠近一個月高位。離岸人民幣盤中曾漲超百點收復7.24。比特幣漲破7.15萬美元再創逾一週新高,後回落逾2000美元、跌穿7萬美元。

原油回落,五日內四日收跌。黃金盤中漲超1%逼近歷史高位,回落後微幅收漲。倫鉛五連跌至近六週新低,倫銅回落至兩週低位。

包括週一歐盟啓動反壟斷調查對象蘋果、谷歌和Meta在內,週一回落的多隻藍籌科技股盤中反彈失利,繼續施壓美股大盤,三大股指均跌至一週來低位。

週一逆市走高的英偉達盤中轉跌,在科技巨頭“七姐妹”中領跌。而在馬斯克宣佈爲美國市場特斯拉車輛提供全自動駕駛功能FSD免費使用一個月後,特斯拉一度漲近7%。多隻人工智能(AI)概念股回落。今年初以來暴漲超270%的“妖股”超微電腦(SMCI)高開低走,回吐摩根大通初始覆蓋給予買入評級後周一大漲的部分漲幅。通過併購特殊目的收購公司(SAPC)而變相“借殼上市”首日,特朗普旗下社交媒體公司Trump Media & Technology Group兩位數大漲。

有評論稱,到本週四這個3月最後一個交易日,美股一季度就將收官,最近幾日臨近季末,市場主要受到季末調倉和資產配置再平衡影響。摩根士丹利估算,因股市表現優異,養老基金可能需要出售約220億美元的全球股票,同時買入170 億美元的固定收益資產,才能恢復到之前的資產配置水平。

無論本週四日怎樣變動,三大美股指3月連漲第五個月已成定局。標普500指數將自2013年來首次五個月連漲,也是21世紀初以來第二年達成這一成就。目前標普3月累漲近10%,若漲超10%,將創造1950年來僅出現五次的罕見佳績:連續兩個季度累漲逾10%。

債市方面,美國財政部標售創同期美債規模新高的670億美元五年期美國國債,結果顯示需求穩健,得標利率低於預發行利率,且海外投資者獲配比突破70%、創年內新高。標售結果公佈後,基準十年期美債價格盤中轉漲、收益率抹平升幅轉降,未能繼續脫離週一轉升前所創的一週多來低位。兩年期美債收益率降幅有所擴大,收益率也在週一反彈後回落。

市場對聯儲局今年內降息的預期力度近兩日略有回升 匯市方面,週一回落的美元指數小幅反彈,開始靠近上週五所創的一個月來高位。在日本外匯事務高官、副財相神田真人警告準備打擊令日元走軟的投機活動次日,日元未能保住反彈勢頭,開始跌向上週五所創的四個多月來低谷。離岸人民幣繼續反彈,盤中曾收復7.24,進一步脫離週一大反彈前所創的低位。而週一憑藉大漲重上7萬美元大關的比特幣衝高回落,在漲破7.15萬美元再創逾一週新高後,盤中曾失守7萬美元,一度回落逾2000美元。

大宗商品中,美元反彈之際,黃金衝高回落,盤中曾漲超1%、逼近上週所創的盤中歷史高位,後回吐大多數漲幅,一度轉跌;國際原油盤中轉跌,週一剛止住三連跌就重回跌勢,未能繼續靠近一週前所創的去年10月末以來高位。不過,有分析稱,技術面看,美國WTI期油接近50日均線高於200日均線的所謂黃金交叉,可能支持投機性做多原油的興趣。此外,全球三大產油國之一、主要石油出口國俄羅斯的煉油設施遭烏克蘭襲擊,俄煉油產能即使下半年也不會恢復到去年水平。

三大美股指盤中轉跌創一週新低 科技“七姐妹”中僅特斯拉盤中未曾跌 芯片股指兩連跌 三大美國股指集體高開,盤中保持漲勢。早盤納斯達克綜合指數曾漲近0.6%,標普500指數曾漲逾0.3%,道瓊斯工業平均指數臨近午盤曾漲超120點、也漲逾0.3%,美股尾盤均轉跌並刷新日低,最終三大指數集體連跌兩日。

標普和道指連跌三個交易日,不但繼續跌離各自上週四所創的收盤歷史高位,而且和納指均收創3月19日以來一週新低。標普收跌0.28%,報5203.58點。道指收跌31.31點,跌幅0.08%,報39282.33點。納指收跌0.42%,報16315.7點。

價值股爲主的小盤股指羅素2000收跌0.19%,在週一反彈後回落至3月19日以來低位。科技股爲重的納斯達克100指數收跌0.36%,衡量納斯達克100指數中科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收跌0.7%,均兩連跌至3月19日以來低位。

主要美股指數尾盤齊跌,納指領跌 標普500各大板塊中,週二只有漲逾0.3%的醫療、漲0.2%的金融和漲不足0.1%的必需消費品三個收漲,公用事業跌逾1.1%領跌,能源和英偉達所在的IT板塊跌近0.8%,其他板塊跌不足0.5%,特斯拉所在的非必需消費品跌不到0.1%、跌幅最小。

包括微軟、蘋果、英偉達、谷歌母公司Alphabet、亞馬遜、Facebook母公司Meta、特斯拉在內,七大科技股盤中均曾上漲,午盤多數下跌,只有特斯拉盤中未曾下跌。宣佈美國市場所有配備其全自動駕駛功能FSD的車輛可免費體驗一個月後,特斯拉高開高走,早盤曾漲逾6.7%,午盤迴吐過半漲幅,收漲2.9%,連漲兩日至3月11日以來收盤高位。

FAANMG六大科技股中,週一歐盟啓動反壟斷調查後跌落3月7日以來高位的Meta早盤曾漲超1%,午盤轉跌,收跌1.4%,媒體援引中國信通院數據稱,2月iPhone在華出貨量下降約33%,蘋果收跌近0.7%,在週一遭歐盟調查後繼續下跌;盤初漲逾0.7%的微軟午盤轉跌,收跌近0.3%,連跌三日至一週來低位;連續兩日刷新2021年11月以來收盤高位的亞馬遜收跌近0.8%;而週一遭歐盟調查後跌落1月30日以來高位的Alphabet盤初轉漲後保持漲勢,早盤曾漲超1%,收漲近0.4%;奈飛早盤轉漲,收漲近0.3%。

芯片股總體連跌兩日,週二盤中反彈未果。費城半導體指數和半導體行業ETF SOXX早盤和午盤均曾轉跌,尾盤轉跌後跌幅擴大,分別收跌約0.8%和近0.8%,繼續跌離上週五刷新的3月12日以來收盤高位。

芯片股中,英偉達盤初漲超1.4%,開盤不到一個小時後轉跌,午盤跌幅擴大,收跌近2.6%,跌落連續兩日所創的收盤最高紀錄;早盤曾漲超1%的AMD和高通尾盤轉跌,分別收跌約0.4%和0.3%,Arm收跌超7%,博通跌超1%,台積電美股跌約1%,而邁威爾科技收漲超3%,被摩根士丹因看好生成式AI等盈利驅動因素而將評級上調至超配後,希捷科技收漲超7%,被瑞穗重申買入評級並將目標價上調4.8%至130美元、將其視爲AI電腦市場領軍人物後,美光科技午盤漲超2%,收漲1.4%;英特爾收漲近0.4%。

英偉達等七大科技股週二尾盤總體跌幅擴大 AI概念股總體盤中回落,多隻盤中轉跌。被摩根大通初始覆蓋給予買入評級後周一漲超7%的超微電腦(SMCI)盤初漲幅略超過6%,尾盤轉跌後收跌1.7%;收盤時,BigBear.ai(BBAI)跌超3%C3.ai(AI)跌超2%,被稱爲“小英偉達”、出售數據中心互連芯片的Astera Labs(ALAB)跌近2%,SoundHound.ai(SOUN)跌近0.9%,而Palantir(PLTR)漲超1%,Adobe(ADBE)漲不足0.1%,甲骨文(ORCL)漲0.3%。

熱門中概股多數繼續下跌。納斯達克金龍中國指數(HXC)盤初轉漲後很快轉跌,收跌近0.6%,連跌四日、三日刷新3月8日以來收盤低位。中概ETF KWEB和CQQQ分別收跌近0.2%和1.1%。個股中,到收盤,蔚來汽車、B站跌超2%,媒體稱知情者否認蘋果與百度達成AI合作後,百度跌近2%,京東跌超1%,小鵬汽車跌近0.4%小幅下跌,而公佈撤回菜鳥上市申請的阿里巴巴微幅收漲,騰訊粉單漲近3%,網易漲漲0.6%,理想汽車漲近0.5%,拼多多漲0.2%。

銀行股指數繼續漲跌不一。整體銀行業指標KBW銀行指數(BKX)收漲不到0.1%,未繼續跌離上週四刷新2023年3月3日以來高位;地區銀行指數KBW Nasdaq Regional Banking Index(KRX)收跌0.6%,地區銀行股ETF SPDR標普地區銀行ETF(KRE)也跌0.6%,均回落至3月19日以來低位。

波動較大的個股中,併購Digital World Acquisition後,特朗普旗下社交媒體Trump Media & Technology Group以DJT爲代碼上市首日盤初曾漲近59%,因波動極大早盤曾暫停交易,恢復交易後,午盤曾漲超40%,尾盤加速回吐漲幅,收漲16%;宣佈其實驗性減肥藥在一項小型試驗中效果積極後,生物科技公司Viking Therapeutics(VKTX)收漲16.8%;第一財季盈利和營收高於預期的調味料生產商McCormick(MKC)收漲10.5%;上週四上市的“美國貼吧”Reddit(RDDT)收漲9%,延續週一推出期權當天30%的大漲。

特朗普旗下社交媒體公司以DJT爲代碼上市首日盤中曾漲近60%,收盤時回吐過半漲幅 週一微漲的泛歐股指加速上行。歐洲斯托克600指數連續兩日刷新上週四所創的收盤歷史新高,最近四個交易日累漲近1.2%。主要歐洲國家股指齊漲,德國、意大利和西班牙股指連漲六個交易日,連續六日刷新收盤最高紀錄,週一大致收平的法股開始靠近3月19日上週四所創的收盤紀錄高位,週一回落的英股刷新上週五所創的一年來高位。

各板塊中, 零售收漲逾1.6%,主要源於在法國富豪Vincent Bolloré通過旗下公司將其持股比提升到5%以上後,瀝青等石油產品運營商Rubis收漲12.5%;銀行板塊漲近1%,成分股中,被高盛將評級從中性上調至買入的法國巴黎銀行漲1%。個股中,在旗下租賃貨輪撞塌美國巴爾的摩大橋後,丹麥上市的航運巨頭馬士基盤中曾跌7.6%,收跌2.6%。

5年期創紀錄規模美債標售後 十年期美債收益率盤中轉降 美國10年期基準國債收益率在亞市早盤下破4.22%刷新日低,美股盤前抹平降幅轉升,美股早盤曾升破4.27%刷新日高,後持續下行,美股午盤抹平升幅轉降後下破4.24%,到債市尾盤時約爲4.23%,日內降近2個點子,還未逼近週一下破4.19%而連續三個交易日刷新的3月14日以來低位。

對利率前景更敏感的2年期美債收益率在亞市盤中曾降至4.57%,逼近上週四下破4.56%刷新的3月12日以來低位,美股盤初曾升破4.61%刷新日高,美股午盤降幅有所擴大,下破4.60%,到債市尾盤時約爲4.59%,日內降近4個點子,和其他期限美債的收益率均在週一反彈後回落。

30年期美債收益率週二盤中也轉降 美元指數小幅反彈 比特幣一度回落逾2000美元、跌穿7萬美元 追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)在歐股早盤曾逼近104.00刷新日低,日內跌0.2% ,後持續反彈,美股早盤尾聲時轉漲後午盤曾漲破104.30,日內漲約0.1%,靠近上週五上測104.50刷新的2月16日漲至104.672來高位。

到週二美股收盤時,美元指數逼近104.30,日內漲不足0.1%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數日內也漲不到0.1%,和美元指數均週一止步兩連漲後小幅反彈。

美元指數週二微幅反彈 非美貨幣中,週一大致收平的日元重歸跌勢,美元兌日元在歐股盤前曾逼近151.20刷新日低,日內跌逾0.1%,美股早盤徹底擺脫跌勢,臨近午盤刷新日高至151.60,開始靠近上週五上測151.90刷新的2023年11月13日以來高位,美股收盤時接近151.60,日內漲0.1%;歐元兌美元在歐股盤中曾漲破1.0860刷新日高,美股盤中轉跌,美股收盤時接近1.0830,日內跌不足0.1%,靠近週一下測1.0800徘徊的3月1日以來低位;英鎊兌美元在歐股盤中曾接近1.2670刷新日高,美股早盤轉跌,美股收盤時處於1.2630下方,日內跌不足0.1%,還未逼近上週五跌破1.2580所創的2月20日以來低位。

離岸人民幣(CNH)兌美元在亞市早盤曾跌至7.2543刷新日低,後很快轉漲並保持漲勢,亞市早盤刷新日高至7.2377,較日低迴漲166點,後失守7.24.北京時間3月27日4點59分,離岸人民幣兌美元報7.2487元,較週一紐約尾盤漲44點,脫離週一大反彈前跌破7.28所創的2023年11月13日以來盤中低位,連漲兩日,最近11個交易日內第三日上漲。

比特幣(BTC)在歐股盤前曾漲破7.15萬美元,刷新週一漲破7萬美元大關所創的3月15日以來盤中高位,美股早盤跌破7萬美元后部分平台跌至6.94萬美元下方,較日高回落逾2000美元、跌近3%,美股午盤重上7萬美元后尾盤又跌回7萬美元下方,美股收盤時徘徊6.97萬美元一線,最近24小時跌超1%。

比特幣盤中漲破7.15萬美元后幾度跌破7萬美元 原油回落 五日內四日收跌 國際原油期貨在亞市、歐市和美股盤中多次轉跌,美股午盤轉跌後未再轉漲,午盤刷新日低時,美國WTI原油跌破81.40美元,日內跌近0.7% ,布倫特原油跌破86.00美元,日內跌近0.9%。

最終,週一收漲超1%的原油均回落,最近五個交易日內第四日收跌。WTI 5月原油期貨收跌0.40%,報81.62美元/桶,未能靠近上週二漲破83美元刷新的去年10月末以來高位;布倫特5月原油期貨收跌0.57%,報86.25美元/桶,未再靠近上週二漲破87美元刷新的去年10月末以來高位。

美國WTI原油週二回吐週一反彈超1%的部分漲幅 美國汽油和天然氣期貨齊跌。連漲兩日的NYMEX 4月汽油期貨收跌約1.74%,創3月5日以來最大跌幅,報2.7006美元/加侖,刷新3月13日以來低位;NYMEX 4月天然氣期貨收跌超2.47%,報1.5750美元/百萬英熱單位,連跌五日,繼續徘徊一個月低位。

倫鉛五連跌至近六週新低 倫銅回落 黃金盤中漲超1%逼近歷史高位 後微幅收漲 倫敦基本金屬期貨週二齊跌。領跌的倫鋅跌超2%,抹平週一反彈的漲幅,跌至僅次於3月1日的本月內次低水平。倫鉛五連跌至2月中以來低位。週一反彈的倫銅回落至兩週來低位。倫鎳連續兩日跌近1.8%,連續兩日創2月下旬以來新低,和倫錫均連跌三日。倫錫繼續靠近上週三所創的四周低位。四連漲的倫鋁跌落1月初以來高位。

紐約黃金期貨在歐股早盤刷新日高至2200.60美元,逼近上週四漲至2220美元上方所創的盤中歷史新高,日內漲1.1%,此後持續回落,美股早盤幾度小幅轉跌。

最終,COMEX 4月黃金期貨收漲0.8美元,漲幅0.04%,報2177.2美元/盎司,勉強兩連漲,和3月11日接近2189美元所創的收盤紀錄高位仍有距離。

現貨黃金在歐股盤中曾觸及2200美元,逼近上週四漲至2022美元上方所創的盤中歷史高位,日內漲1.3%,美股早盤曾回吐所有漲幅短線轉跌,美股收盤時略低於2180美元,日內漲近0.3%。

現貨黃金週二盤中上觸2200美元逼近盤中歷史高位,後回落超20美元 編輯/Somer