Investors Aren't Buying The Interpublic Group of Companies, Inc.'s (NYSE:IPG) Earnings

Investors Aren't Buying The Interpublic Group of Companies, Inc.'s (NYSE:IPG) Earnings

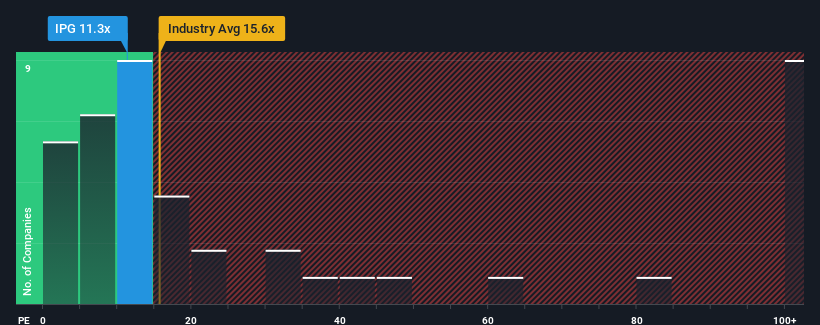

With a price-to-earnings (or "P/E") ratio of 11.3x The Interpublic Group of Companies, Inc. (NYSE:IPG) may be sending bullish signals at the moment, given that almost half of all companies in the United States have P/E ratios greater than 17x and even P/E's higher than 32x are not unusual. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the reduced P/E.

Interpublic Group of Companies certainly has been doing a good job lately as its earnings growth has been positive while most other companies have been seeing their earnings go backwards. It might be that many expect the strong earnings performance to degrade substantially, possibly more than the market, which has repressed the P/E. If not, then existing shareholders have reason to be quite optimistic about the future direction of the share price.

Is There Any Growth For Interpublic Group of Companies?

There's an inherent assumption that a company should underperform the market for P/E ratios like Interpublic Group of Companies' to be considered reasonable.

Taking a look back first, we see that the company grew earnings per share by an impressive 19% last year. Pleasingly, EPS has also lifted 222% in aggregate from three years ago, thanks to the last 12 months of growth. Therefore, it's fair to say the earnings growth recently has been superb for the company.

Shifting to the future, estimates from the seven analysts covering the company suggest earnings should grow by 0.8% each year over the next three years. Meanwhile, the rest of the market is forecast to expand by 10% per annum, which is noticeably more attractive.

In light of this, it's understandable that Interpublic Group of Companies' P/E sits below the majority of other companies. It seems most investors are expecting to see limited future growth and are only willing to pay a reduced amount for the stock.

The Final Word

While the price-to-earnings ratio shouldn't be the defining factor in whether you buy a stock or not, it's quite a capable barometer of earnings expectations.

We've established that Interpublic Group of Companies maintains its low P/E on the weakness of its forecast growth being lower than the wider market, as expected. At this stage investors feel the potential for an improvement in earnings isn't great enough to justify a higher P/E ratio. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

Before you settle on your opinion, we've discovered 2 warning signs for Interpublic Group of Companies that you should be aware of.

If P/E ratios interest you, you may wish to see this free collection of other companies with strong earnings growth and low P/E ratios.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

市盈率(或 “市盈率”)爲11.3倍,Interpublic Group of Companies, Inc.(紐約證券交易所代碼:IPG)目前可能正在發出看漲信號,因爲美國幾乎有一半公司的市盈率大於17倍,甚至市盈率高於32倍也並不罕見。儘管如此,我們需要更深入地挖掘以確定降低市盈率是否有合理的基礎。

Interpublic Group of Companies最近無疑表現不錯,因爲其收益增長是正的,而大多數其他公司的收益卻在倒退。許多人可能預計,強勁的盈利表現將大幅下降,可能超過抑制市盈率的市場。否則,現有股東有理由對股價的未來走向持相當樂觀的態度。

Interpublic 集團公司有增長嗎?

人們固有的假設是,如果像Interpublic Group of Companies這樣的市盈率被認爲是合理的,公司的表現應該低於市場。

首先回顧一下,我們發現該公司去年的每股收益增長了令人印象深刻的19%。令人高興的是,由於過去12個月的增長,每股收益也比三年前增長了222%。因此,可以公平地說,該公司最近的收益增長非常好。

展望未來,報道該公司的七位分析師的估計表明,未來三年收益每年將增長0.8%。同時,預計其他市場每年將增長10%,這明顯更具吸引力。

有鑑於此,可以理解Interpublic Group of Companies的市盈率低於大多數其他公司。看來大多數投資者預計未來增長有限,只願意爲股票支付較少的費用。

最後一句話

雖然市盈率不應該是決定你是否買入股票的決定性因素,但它是衡量收益預期的有力晴雨表。

我們已經確定,Interpublic Group of Companies維持其較低的市盈率,原因是其預期的增長低於整個市場。在現階段,投資者認爲,收益改善的可能性不足以證明提高市盈率是合理的。除非這些條件有所改善,否則它們將繼續構成股價在這些水平附近的障礙。

在你確定自己的意見之前,我們已經發現了Interpublic Group of Companies的兩個警告信號,你應該注意這一點。

如果你對市盈率感興趣,你可能希望看到這批盈利增長強勁、市盈率低的免費公司。

對這篇文章有反饋嗎?對內容感到擔憂?直接聯繫我們。 或者,給編輯團隊 (at) simplywallst.com 發送電子郵件。

Simply Wall St的這篇文章本質上是籠統的。我們僅使用公正的方法根據歷史數據和分析師的預測提供評論,我們的文章無意作爲財務建議。它不構成買入或賣出任何股票的建議,也沒有考慮到您的目標或財務狀況。我們的目標是爲您提供由基本數據驅動的長期重點分析。請注意,我們的分析可能不考慮最新的價格敏感型公司公告或定性材料。簡而言之,華爾街沒有持有任何上述股票的頭寸。

譯文內容由第三人軟體翻譯。

風險及免責聲明

- 分享到weixin

- 分享到qq

- 分享到facebook

- 分享到twitter

- 分享到微博

- 粘贴板

使用瀏覽器的分享功能,分享給你的好友吧