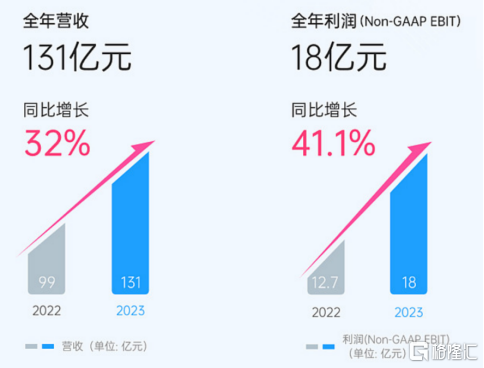

c全年營收131億元,同比增長32%;全年利潤(Non-GAAP EBIT)18億元,同比增長41.1%。樂信2023全年交易額2495億元,同比增長21.9%;年末管理在貸餘額1240億元,同比增長24.5%。

在宏觀環境充滿挑戰的當下,樂信實現了比較穩健的發展,尤其值得關注的是,公司風控團隊和風控體系的升級,以及再次派發分紅、全年股息率達到9.7%——在當前經濟環境下,不失爲一個增長穩健、估值低、股息高的投資標的。

新CRO加入後風控能力大幅提升,風險指標改善

當前互金行業進入穩健發展,同時也是存量競爭階段,未來對於各家金融科技企業來說,精準獲取優質客戶、提升存量用戶整個生命週期的LTV成爲重中之重,而這背後的核心能力都是風控。風控沒做好就沒有精準識別能力,沒法獲取優質用戶,也沒法甄別存量用戶、給到合適的定價,從而實現低風險的穩健發展。

2023年四季度,樂信全面升級風險團隊,邀請到曾在螞蟻消金工作十多年、經驗豐富的喬佔穩擔任CRO,幫助進一步完善風險框架、建設全生命週期風控體系,在他的帶領下,樂信風控策略得以全面升級。

2023Q4樂信重構了客戶分層,通過客戶基本信息,客戶畫像,客戶風險評分將客戶劃分特優、優質、普通、成長四大類,相比原客戶分層在風險區分度和穩定性上都有明顯提升。主要業務線的風控體系進行全面迭代升級後,風險識別性能均有近30%的提升。

新客方面,基於新客分層構建了Low&Grow風險成長體系,即隨着對用戶識別的精準和理解的深入,額度逐漸增加。四季度在新增註冊用戶與三季度持平的情況下,新增活躍用戶數同比增長51.8%,新增資產早期風險企穩並進入下行通道,12月指標下降近15%。

老客方面,Q4重點優化了授信、定價和交易策略體系,進一步提升頭部客群offer的競爭力,特優和優質客群的交易額比例環比三季度提升12%,老客新增風險環比下降超15%;對於已流失或未轉化的潛在客戶,有針對性地進行re-offer,轉化率提升超50%。

通過這些風控和精細化運營措施,在行業風險普遍上升的背景下,樂信已經出現很好的轉變。2023年12月開始公司整體風險開始企穩,12月入催環比下降6%,在近期達到低值,相較於峯值已優化+10%的幅度。新增資產的FPD7在23年Q4初期達到峯值,隨後逐月優化。整體資產的回收率從23年下半年開始承壓,進入24年已經從低位開始回升企穩。

展望2024年,新增資產質量持續改善,全量資產的風險指標將逐步向好發展。在談及樂信風控時,新CRO一方面坦誠有完善空間,另一方面也自信表示公司"有信心,有能力,有方法實現風險逐季下降",從而提升利潤水平。

確實,風控能力的每一點提升,都能帶來實實在在的盈利樂信2023年末管理在貸餘額1240億,如果壞賬率下降0.1%,利潤增加1.24億,去年樂信調整後利潤是13億,風險下降0.1%就意味着利潤提升9.5%。

樂信股息率9.7%,低利率環境下的高股息資產

樂信持續分紅、回報股東,2023下半年每ADS分0.066美元,加上上半年每ADS的0.116美元,全年一共分了0.182美元,按3月22日股價1.88美元來算,樂信的股息率達到9.7%。

值得注意的是,之所以這次分紅比半年報少是因爲去年四季度計提了一筆2.24億投資項目減值,如若加回全年利潤12.9億元,20%分紅率可達3583萬美元除以總股本,每ADS分紅可達0.22美元,對應目前股價股息率11.7% ,投資價值還是很高的。

當前在低利率環境和經濟低速增長期,十年期國債收益率已罕見跌入2-3%的區間,高股息資產成爲衆多資本機構爭相追逐的標的。去年的銀行、煤炭股行情無不是高股息策略下的受益者,中國神華港股2023年漲幅36%,建設銀行港股近兩年漲幅26%,相信不久的將來金融科技行業也會被越來越多投資者當做高股息資產關注,畢竟樂信目前9.7%的股息率高於大多數傳統銀行股,後者股息率基本位於6-8%之間(如下圖所示)。

處於估值窪地的樂信,還有多少上升空間?

在經歷2022年監管與市場的嚴酷考驗之後,去年7月四部門聯合發佈《金融管理部門善始善終推進平台企業金融業務整改,着力提升平台企業常態化金融監管水平》,指出互聯網 平台金融業務的大部分問題基本完成整改,未來進入常態化監管階段,表明行業已經進入到穩健規範發展階段,行業不確定性大大降低,未來公司業績的可預期和穩定性大大提高。

保守假設樂信未來業績不增長的情況下,20%的分紅率保持不變,未來每年每ADS分紅0.22美元,那麼今天買一股,即使股價不增長,不到9年投資也能翻一倍。換句話說,從估值角度看,即使假設投資者預期回報率高達10%,採用零增長模型V=D0/k(即股利增長率爲0,每ADS分紅0.22美元,未來各期股利按固定數額髮放)計算下來,股價至少也要到2.2美元,相比當前還有不少上漲空間。

當然以上是相當保守的預計,如果樂信未來利潤繼續上漲的話,估值空間還將同步提高。所以說,樂信這兩次的分紅動作看似普通,但其實底層的估值模型已經改變,敏銳的投資者或許早已經認識到這個變化——在金融科技行業已經進入到平穩、規範化發展的階段,上市公司派發"現金紅包"清晰的傳遞出一個信號:估值低,速來。而就估值來看,無論是其市盈率還是市淨率水平,樂信在同行裏的吸引力當仁不讓(如下圖所示)。

結語

新任CRO到位,樂信風控能力大幅加強。對長線投資者來說,公司目前處於估值窪地(動態PE僅2.15,PB 僅0.23),隨着風險的改善,以及盈利能力的提升,加上可持續的10%左右的股息率,未來回報還是比較有想象力的。