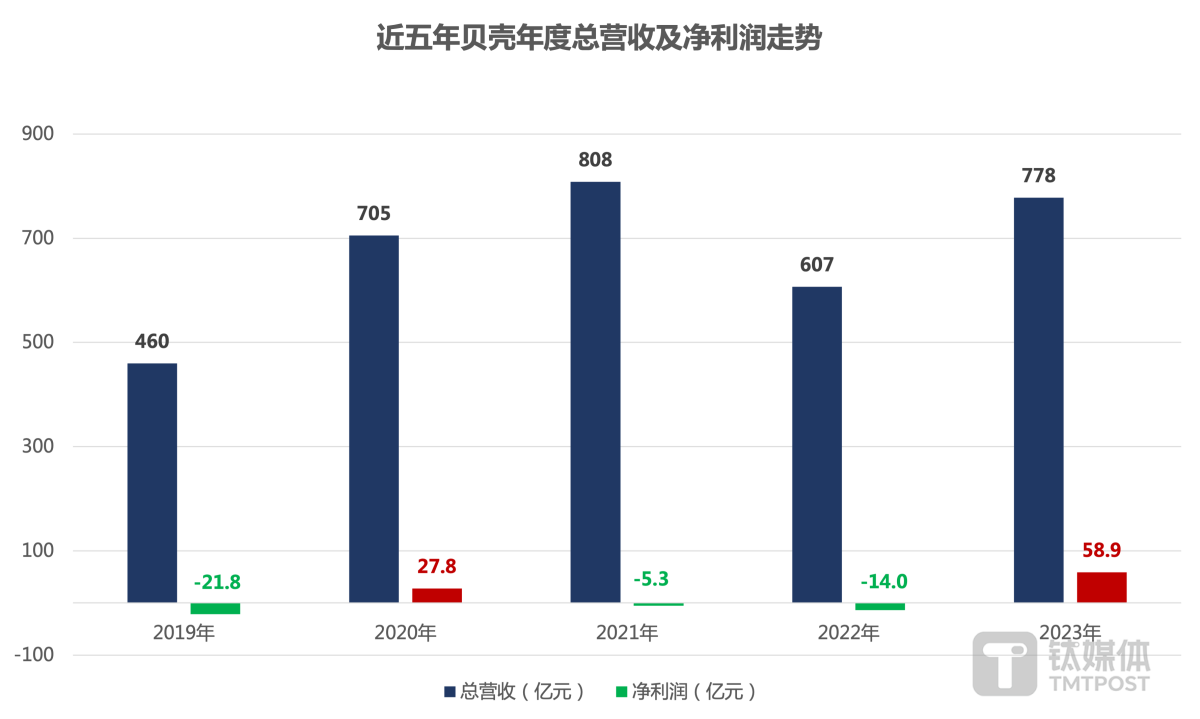

3月14日,貝殼發佈2023年第四季度及全年財務業績。據業績,貝殼2023年總交易額(GTV)爲3.14萬億元,同比增長20.4%;淨收入爲778億元,同比增長28.2%;淨利潤達58.90億元。

數據來源:貝殼業績,鈦媒體APP梳理並製圖

2023年第四季度,貝殼實現總交易額(GTV)7356億元,同比增長13.7%;淨收入202億元,同比增長20.6%,淨利潤6.70億元,同比增加80.2%。

數據來源:貝殼業績,鈦媒體APP梳理並製圖

“未來只有效率提升才能帶來可持續的回報。”貝殼聯合創始人、董事長、首席執行官彭永東表示。面向未來,貝殼將以“增長、生態”爲關鍵詞,打造好房數據模型、AI智能選房、合作助手等數字化工具,探索科技與經紀人之間的新可能,推動經紀人向專業“家”顧問轉變。

“面對大量的新增和歷史沉默掛牌房源,我們要有能力知道什麼是好的房,形成簽好房-好合作-好去化-好滿意度-籤更多好房的正循環,才能提效。”數據顯示,2023年貝殼平台的門店和服務者效益有了實質性提升。2023年門店店均GTV同比提升29%,人均GTV提升25%。2023年貝聯門店店均收入同比提升31%。

“好房匹配”能力助力房產交易服務業務穩步增長

分業務來看,新房業務與存量房業務一起,構成了貝殼房產交易服務業務穩固的基本盤。貝殼2023年的3.14萬億總交易額中,存量房和新房業務就突破了3萬億,存量房交易額的佔比更是達到了65%;2023年存量房和新房的淨收入更是佔總收入的75%。2023年,貝殼存量房業務2023年總交易額(GTV)爲20280億元,同比增長28.6%;淨收入同比增長15.9%至280億元。同期,貝殼新房業務交易額(GTV)爲10030億元,同比增長6.7%;淨收入306億元,同比增長6.7%。

數據來源:貝殼業績,鈦媒體APP梳理並製圖

在貝殼所有業務中,存量房業務增速較大,同比增長近3成;同時,交易額是新房業務的兩倍,貢獻利潤率也高於新房業務。

分析來看,其主要原因還是市場供需結構轉變下,存量房市場規模擴大,客戶的可選房源變多,選擇半徑變大,購房者的偏好向二手房傾斜。隨着房屋回歸居住屬性,改善需求成爲主導,“賣一買一”的換房需求突出,先賣房再買房的連環單,在房產交易中的比重越來越高。

住建部數據顯示,2023年全年全國二手房交易量佔比接近40%,市場加速向二手房轉型。2023年下半年針對改善置換群體,多城市政府推出了“以舊換新”的政策,針對有“賣舊房換新房”需求的購房者幫助他們提前鎖定意向新房,同時加速存量房的出售。同時據貝殼調研顯示,從2022年6月至2023年12月,優先選擇購買二手房的客戶比例從23%上漲至35%,二手產品全面承接了剛需的“上車”需求。

在新房交易增速放緩,存量房市場熱度持續走高以及購房者需求發生轉變的雙重作用下,催生了服務者從“以房找客”的作業方式向對業主和購房者兩端更精細化的服務轉變。包括加強服務人員的專業、個性化房屋營銷服務和深度的客戶需求理解能力。

此時,貝殼的優勢也就凸顯出來了。首先,貝殼具備連接和留存優質服務者、在房源端建立起識別、維護和聚焦“好房”的能力。2023年下半年以來,貝殼更積極地與市場存量優質的品牌、門店和經紀人做連接,同時持續迭代運營策略和基礎設施,以提升效率。門店和經紀人規模回升,活躍門店數量4.20萬家,同比增長12.2%。活躍經紀人39.71萬人,同比增長13.6%。

其次,通過更多線上工具優化提效以及智能維護助手輔助經紀人加強對客戶的響應和爲客戶精準推盤的能力。例如貝殼首創的ACN模式,其以信息共享、跨店合作、分攤佣金的方式將收益分攤至各環節的經手人,使得經紀人之間從傳統的互相競爭轉換爲互幫互助的協作關係。經紀人之間合作效率提高,貝殼的運營效率也隨之提升。同時在用戶服務環節,競爭關係的弱化使得經紀人的注意力回歸至服務品質上,用戶體驗也得以提升。

家裝家居和租房等新賽道業務實現階段突破,成新的增長引擎

2021年年底,貝殼進入了“一體兩翼”時代,插上了家裝和惠居的翅膀,藉此增加多元收入,尋找新增長曲線。2023年7月,更是升級爲“一體三翼”戰略。時至今日,效果凸顯,2023年家裝家居業務及新興業務的淨收入增長尤爲突出,家裝及新興業務成爲新的增長引擎,全年收入貢獻爲24.7%,按年提升11.7個百分點。2023年四季度,非房業務收入同比增長106.6%,佔比提升至32.6%。

數據來源:貝殼業績,鈦媒體APP梳理並製圖

2023年貝殼家裝家居業務的淨收入爲109億元,可比口徑下同比增長74.3%。業績顯示,家裝家居業務淨收入的增長主要由於更豐富的可選套餐、服務流程的重塑等帶動了訂單增加,還在於新零售的貢獻增大和交付能力提升。

2023年貝殼新興業務及其他的淨收入達84億元,同比增長194.8%。主要由於省心租模式下的租賃房源數目增加帶動租賃住房管理運營服務的淨收入增加。2023年,貝殼租賃住房管理運營服務規模擴大,省心租突破20萬套,長租公寓超1萬套。截至2023年末,省心租入住率達到95.1%,同比提高6個百分點。

未完待續,持續探索新增長極

根據2023年第四季度業績顯示,貝殼四季度毛利潤爲51.4億元,較上年同期的40.9億元增長25.7%;2023年第四季度毛利率爲25.5%,而2022年同期爲24.4%。對此業績表示:“毛利率上升主要由於存量房業務及新房業務的貢獻利潤率提高、毛利率較高的存量房業務和家裝家居業務收入的佔比變高以及2023年門店成本及其他成本佔淨收入的比例相較2022年相對較低。”概括來講,毛利率的提升主要來自於運營效率和收入結構的變化。

數據來源:貝殼業績,鈦媒體APP梳理並製圖

貝殼2023年第四季度費用爲53.2億元,較上年同期的37.1億元增長43.5%。其中,一般及行政費用爲26.5億元,較上年同期的17.9億元增長47.7%;銷售和市場費用爲20.8億元,較上年同期的13.3億元增長56.1%,主要由於隨着家裝家居淨收入增長家裝家居業務的銷售和市場費用增加及房產交易業務的品牌廣告及促銷推廣活動費用增加;第四季度研發費用爲5.3億元,較上年同期的5.1億元增長4.9%,主要由於相較2022年同期,2023年第四季度人力成本增加。

毛利潤及毛利率層面相較於市場預期表現相對不錯,但費用的增加也導致四季度利潤環比下滑。不過具體來看,主要是由於研發費用的人力投入和新業務營銷投入的增加。這也說明,貝殼一直以來在不斷探尋新的增長極,同時結合新業務的增速也在情理之中。

數據來源:貝殼業績,鈦媒體APP梳理並製圖

貝殼自2023年7月以來戰略升級爲“一體三翼”,成立了貝好家事業線。據鈦媒體APP了解,貝殼成立貝好家事業線意在探索與開發商新的合作模式。從消費者居住需求出發,圍繞客戶對於居住的需求,發揮自身在消費者連接、洞察的優勢,從開發的某一環節切入,聯合多方進行協同探索。作爲貝殼旗下住宅開發服務平台,3月15日貝好家也現身參加北京土拍。據悉,貝好家的定位不是傳統房地產開發,而是數據驅動型住宅開發服務平台,宗旨是以C2M(Customer to Manufacturer,從消費者到製造者)爲核心理念,與合作伙伴及客戶共築好產品、好服務,推動房屋供給側升級。目前貝好家處於前期探索階段,希望通過前期小型項目的探索,打磨和驗證C2M的新房產品定位能力,與各類行業夥伴合作,攜手探索打造滿足居民美好居住需求的“好房子”。

隨着近年來AI逐漸滲透各行各業,各大平台也開始陸續推出居住領域相關大模型應用於經紀人篩選、培訓、作業等諸多場景,以進一步提升服務質量,貝殼也在不斷探索智能匹配、AI講房、智能簽約、智慧工地等多元化場景應用。

貝殼於去年推出了首款AIGC家裝設計產品“設牛”,拍圖生成“家的樣子”,串聯家裝家居板塊。今年1月5日,國家網信辦公開發布第三批境內深度合成服務算法備案信息,貝殼人工智能大模型中的“貝殼文本生成算法”通過備案審核。雖然已經取得一定成果,但隨着AI的快速發展,貝殼在其應用場景上仍有探索進步空間。

可見,無論是房企,還是房產經紀服務公司,都在結合新的發展趨勢不斷探索新模式,向着多元化業務發展積極探索佈局。2024年,貝殼將穩中求進,關注效率和品質,對於房產交易服務業務,積極探索模式創新、技術創新、新媒體渠道等多元化方式,推進效率提升。對於家裝家居和租賃住房管理運營服務等新業務,將以“品質”爲核心,夯實基礎能力,支持業務長期可持續發展。

2023年中國房地產市場仍處於深度調整期,面對多變的外部環境,貝殼交出了一份還不錯的答卷。這在一定程度上體現了貝殼的抗週期能力,以及平台化下分散經營風險的能力。2024年,房地產支持政策有望進一步發力。加快構建房地產發展新模式,加大保障性住房建設和供給,完善商品房相關基礎性制度,滿足居民剛性住房需求和多樣化改善性住房需求。房地產市場走向積極信號得到更多釋放,但修復期未定,在一定程度上,也警示着貝殼要防範房企營收款確認的壞賬風險,確保現金流持久健康。

將新房及存量房業務作爲基本盤的貝殼,一二手聯動聚焦“好房”能力、大量客戶資源下需求理解的能力將會持續放大貝殼自身的優勢;而新賽道的家居家裝和租賃業務的穩步增長,以及新增長極的不斷探索也有望接下接力棒,成爲後續推動公司業績增長的主要動力,保障貝殼在此輪波動下具備較強的抗衝擊性。居住服務市場,仍然大有可爲。(本文首發於鈦媒體APP,作者|趙晨含,編輯|劉洋雪)