囿於安徽

3月13日,主板IPO項目華藝生態園林股份有限公司(下稱“華藝生態”)回覆了深交所的首輪問詢。

這距離華藝生態遞交IPO申請已經過去8個多月。

在房地產下行的壓力下,主營生態修復、園林景觀建設的華藝生態業績並未受到影響,仍然呈現了增長的態勢。

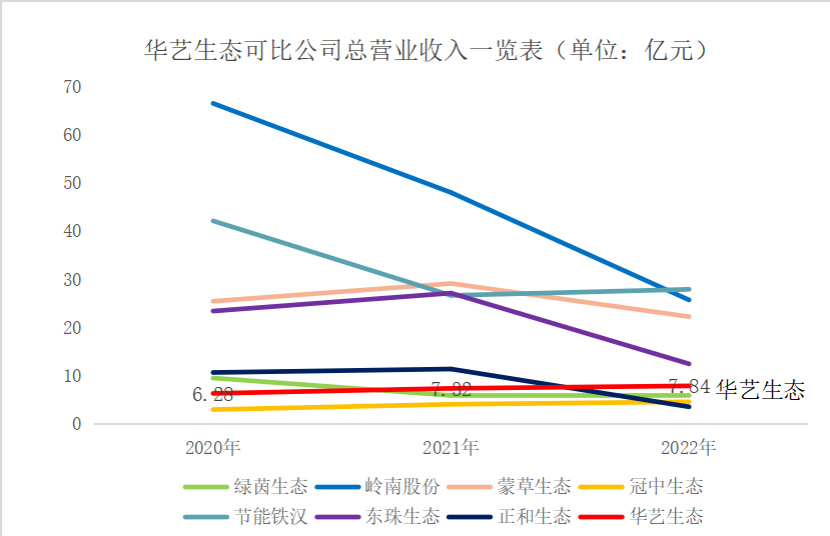

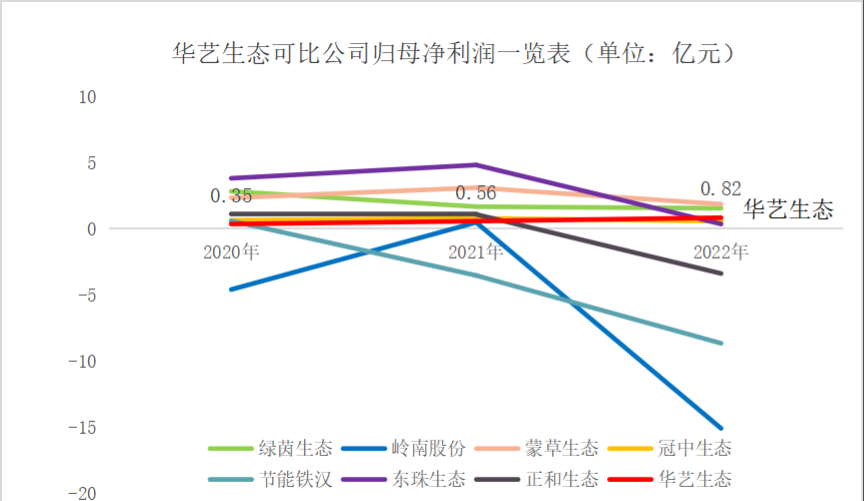

2020年至2022年,華藝生態的收入分別爲6.28億元、7.32億元和7.84億元,同期歸母淨利潤分別爲0.35億元、0.56億元和0.82億元。

但在同業紛紛出現業績大幅下滑的背景下,華藝生態的業績增長合理性正遭到監管層的拷問。

首輪問詢中,深交所要求中介機構對業績真實性發表明確意見。

此番IPO,華藝生態擬發行不超過4000萬股、募集5億元,用於補充生態修復及園林景觀建設項目運營資金。

行業的“逆行者”

隨着滬深IPO景氣度的下降,許多公司都在奔往新三板,進而爲衝刺北交所做好準備。

與之不同的是,同爲新三板掛牌公司的華藝生態仍然堅持着主板上市的夢想。

早在2014年,華藝生態就成功掛牌新三板,目前已經是創新層的“老將”。

不過自2022年開始華藝生態就開始謀劃主板上市,並在2023年6月向深交所遞交了IPO申請,直至今年3月13日終於完成了首輪問詢。

從首輪問詢回覆的情況來看,華藝生態的業績真實性受到了交易所的關注。

華藝生態主營生態修復、園林景觀建設及相關設計、養護服務。

其中,生態修復、園林景觀建設是主要收入來源,2022年分別創收4.18億元、2.35億元,佔比分別爲53.29%、30%。

政府及政府平台、國企央企總承包企業均是華藝生態的主要客戶。

2022年,合肥市濱湖新區建設投資有限公司、臨泉縣沈子園文化旅遊有限公司、合肥新創投資控股有限公司、滁州市明湖建設管理服務中心和肥西縣鄉村振興投資集團有限公司合計爲華藝生態貢獻了3.61億元的收入,佔比達到45.98%。

具體來看,華藝生態所承接的部分項目確實有一定的亮點。

例如2019年華藝生態承接了雄安新區植樹造林項目,合同金額爲1.02億元;2022年還承接了合肥園博園景觀綠化工程,合同金額達到1.64億元。

但受房地產市場低迷、地方財政吃緊等因素的影響,不少同業在2022年陷入了業績大幅下降乃至虧損的窘境。

作爲華藝生態的可比公司,嶺南股份(002717.SZ)、東珠生態(603359.SH)等共計7家公司業績均出現了不同程度的下滑。

以嶺南股份爲例,2022年收入、歸母淨利潤分別爲25.69億元、-15.09億元,分別同比下滑了46.48%、3311.92%。

嶺南股份亦承認:雖然承接的是市政項目,但受到客觀環境影響,其施工節奏等都受到了影響。

“公司主要承接大型市政項目,但受客觀原因及房地產行業下行影響,地方財政收緊,無法及時、足額支付公司的應收賬款,對公司正常的資金週轉造成巨大壓力。資金偏緊制約了公司在建項目的施工節奏,工程進度滯後,而公司日常經營支出仍需維持,導致當年出現較大幅度的經營虧損。”嶺南股份表示。

“這確實是現在很多園林景觀企業的現狀,如果大客戶是房企,可能收入會出現大幅下滑。雖然承接市政工程在一定程度上風險較低,但是回款的時間可能比較長,現金流備受考驗。”北京一位二級市場投資人士指出。

但在如此背景下,華藝生態的業績卻仍然呈現了穩定的增長態勢。

2022年,華藝生態的收入和歸母淨利潤分別爲7.84億元、0.82億元,分別增長了7.13%、46.22%。

這正是此番華藝生態IPO所呈現出的詭異之處。

對此,深交所要求保薦券商浙商證券等中介機構對收入的真實性發表明確意見。

“請保薦人、申報會計師發表明確意見,詳細說明對收入真實性和截止性的核查方法、覈查過程、覈查證據、覈查比例及覈查結論,相關覈查證據能否支撐覈查結論,發行人是否存在跨期確認收入的情形。”深交所指出。

對此,浙商證券稱已通過獲取華藝生態報告期各期的項目臺賬、預算管理相關制度文件等程序確認其收入具備真實性。

與此同時,據華藝生態解釋,其通過優先篩選付款條件良好、資金實力強的優質項目和客戶等措施來控制回款質量和業務規模,以保證風險可控和業績穩定增長。

申報材料顯示,在華藝生態所承接的蒲城縣道路綠化工程中,當地2022年的財政收入爲8.35億元。

“經營情況正常,主要項目已交付,項目回款正常,不存在無法收回風險。”華藝生態指出。

來自安徽的貢獻

報告期內,華藝生態的大部分收入來自安徽省。

2020年至2022年以及2023年上半年,該區域所貢獻的收入分別爲5.01億元、6.06億、6.78億元和3.25億元,佔比分別爲79.82%、82.76%、86.48%和81.02%。

“受限於行業資金密集型特點,行業內企業普遍利用註冊地區域優勢率先發展業務,再逐步對外實施業務拓張,因此業務分佈存在一定的地域集中性,具有合理性。”華藝生態指出。

這確實是行業常態。

作爲華藝生態的可比公司,2022年冠中生態(300948.SZ)、蒙草生態(300355.SZ)的單一區域收入集中度分別爲74.48%、75.15%。

華藝生態稱其在安徽省內積累了一定的人才儲備優勢,並指出部分專業人員在當地相關協會擔任職務。

“公司培養儲備了一批在行業內深耕多年的專業人才,部分擔任安徽省市政工程協會、安徽省風景園林學會專家委員會委員,安徽省工程勘察設計協會、安徽省工程建設標準化專家庫評審專家,專業人才隊伍的培養建設對公司業務的前瞻性發展具有重要意義。”華藝生態表示。

即便如此,華藝生態的毛利率與同行相比,並不突出。

2022年,華藝生態的毛利率爲19.84%,低於7家可比公司毛利率中位值7.83個百分點。

對此,華藝生態又稱其以承建安徽區域項目爲主,整體毛利率較低。

“安徽區域內競爭激烈,許多地區採取‘有效最低價規範性評審法’作爲招投標的評標辦法,在此環境下公司許多項目在招投標過程中以較高下浮率中標,導致公司業務整體毛利率略低於同行業可比公司。”華藝生態指出。

事實上,華藝生態已經把大部分環節的業務都進行了分包,或在一定程度上控制了人力成本。

申報材料顯示,項目施工業務流程涵蓋現場勘查、優化設計、項目實施和後期養護。

其中,華藝生態全程參與的環節只有現場勘查、優化設計,而項目實施和養護主要交由勞務或專業分包商完成。

對此,華藝生態解釋稱分包商不涉及核心環節。

“公司爲提高生產效率,根據現場施工需要,將工程項目中涉及的勞務工作交由專業勞務公司進行現場作業,並由公司各項目部負責施工過程中的技術指導、質量控制、文明施工和安全生產等具體現場管理工作。勞務分包的內容只涉及勞務作業,不涉及項目核心主體部分。”華藝生態指出。

不僅如此,收入穩定增長的同時,華藝生態的員工數“不升反降”。

截至2023年6月末,華藝生態的員工數爲389人,較2020年減少了49人。

但華藝生態稱其主要根據業務需求增減人員,不存在通過分包商承擔成本的情形。

“公司人員規模減小主要系根據實際業務需求進行的人員結構調整,且報告期內職工薪酬水平穩定增長,不存在通過縮減員工人數減少成本費用、勞務分包商代爲承擔成本費用的情形。”華藝生態指出。