來源:思想鋼印

導讀:

本文的內容包括:

1、投資中,什麼才是真正的“知行合一”?

2、爲什麼投資者總改不了追漲殺跌?

3、“不預測,只應對”真的可行嗎?

4、爲什麼大家看法差不多,做法卻差很多?

5、爲什麼不能“打不過就加入”?

一、人人都能知行合一

之前文章中認爲,一輪產業趨勢投資的前半段,可以分成三階段:

第一階段:賺“認知差”的錢

第二階段:賺“執行差”的錢

第三階段:賺“體系差”的錢

到了市場已經產生充分認知的階段,就要開始賺“執行差”的錢了,這一階段比的就是很多人都喜歡說的“知行合一”。

很多人覺得,自己明明看到了投資機會、理解了投資邏輯、做出了投資計劃,最後就是臨門一腳不到位,一跌卻猶豫了,一漲就放棄了,然後總結——這就是“知行不合一”造成的問題。

所以後臺也經常有人問我,如何才能做到知行合一。

但是,沒有買也是一種行動,它也對應這一種認知——對風險的判斷。

任何人在任何時候,都是知行合一的,拖延症也是知行合一,那是執行了大腦優先下達“等一等”的命令,就算是精神病人也是知行合一的,只是知覺系統出了問題。

你覺得自己做不到知行合一,只是表面現象,真正的原因在於,某些時候你的腦中有兩個完全相反的認知,賺錢後,你總會忘掉還有一個錯誤的認知,覺得自己是認知到位了,而不賺錢時,你總是想起那個沒有被執行的認知,覺得是自己沒有知行合一導致。

真正的問題在於,你的內心世界有無數個“知”,對應不同的“行”,我們應該如何找到那一個正確的“知行合一”呢?

本文的內容包括:

1、投資中,什麼才是真正的“知行合一”?

2、爲什麼投資者總改不了追漲殺跌?

3、“不預測,只應對”真的可行嗎?

4、爲什麼大家看法差不多,做法卻差很多?

5、爲什麼不能“打不過就加入”?

二

建立模型,處理你從未遇見過的情況

知行合一,是一套人腦的分析決策機制:

接受信息 → 分析信息 → 預測 → 決策行動

你在大街上發現有一個人迎面走來,你的大腦就開始啓動“知行合一”的決策機制:

認知:迎面走來一個人

分析:兩人距離與相對速度

預測:將在X秒後相撞

行動:向某一方躲避

每一分鐘,你都要做出無數的這樣的決策,投資也是如此,你在一家企業調研:

認知:下游訂單爆發式增長,競爭對手停產檢修

分析:下游庫存將在兩個月後下降到危急的程度

預測:價格將上漲

行動:買入

這個過程中,最重要的就是對信息的分析與預測。

這幾年流行一種說法叫“不預測,只應對”,但如果你不預測,你應對的依據是什麼呢?

實際是這樣的,高手所謂的“不預測,只應對”,並非真的不預測,而是提前預測——事先掌握了一些常見信息的基礎概率,並基於這些概率,在大腦中提前建立了一套固定決策方案,以後遇到新信息,就可以直接反應。

接受信息 → (分析信息→預測)→ 決策行動

那爲什麼不能對信息直接反應與行動,而一定要建立模型呢?因爲價值投資的信息來源於現實世界,信息量是無限的,每次的情況都不同,無法直接反應,模型的作用正是處理你從末見過的情況,是對過去賺錢經驗和虧錢教訓的泛化和復現,然後在大腦中建立一套股價預測方法,把新信息轉換成你熟悉的操作方法。

這個過程包括:

1、根據已知信息,預測接下來會發生什麼

2、決定現在怎麼做

這裏借用了人工智能“模型”的概念,大語言模型之所以能回答數據庫裏沒有的內容,就是在於它本質上是一套預測機制,可以處理從未遇見過的信息,不停地預測下一個字,這種能力被稱爲泛化能力。

投資中,“訓練”模型的數據,不但可以來源於經驗,還可以向成熟的模型(比如巴菲特)學習。國內之所以短時間內出現很多模型,很大一部分原因是之前GPT2.0模型開源,大廠可以用GPT-4來標註自己的模型,加速進化,也導致了OpenAI算力緊缺,把國內的IP禁掉了。

投資者的前幾年,都要在大腦中訓練一套或幾套的投資決策模型,如果你通過這些模型賺到錢,那麼這些模型就會趨於穩定,就是我們平時說的形成了穩定的投資方法、風格和體系。

一個人可能同時存在幾個“認知—決策”的投資模型,大腦對這些小模型的調動,是有優先級的,你覺得無法做到知行合一,正是因爲你的某些認知對應的行動,優先級靠後。

所有模型中,級別最高的反而是一個被市場反覆打臉,卻一再重複的模型——追漲殺跌。

三、優先級最高的模型

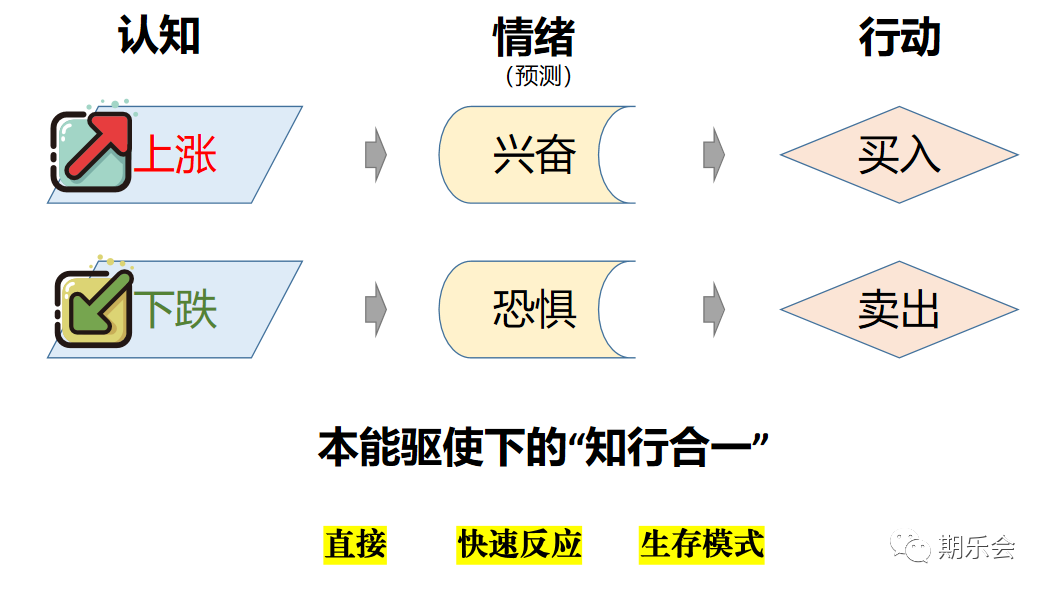

追漲殺跌的行爲之所以頑固,因爲它是基於下丘腦的情緒反應,而非大腦的認知反應,是一種更古老的反應模型,因此優先級別也更高,它源自於我們祖先的兩種最基本的需求——捕食獵物和逃避天敵。

捕食獵物帶來的本能反應是興奮,驅使的動作是進攻;逃避天敵帶來的本能反應是恐懼,驅使的動作是逃跑,兩種本能反應之所以優先級別最高,是因爲機會稍縱即逝,需要快速反應,不能想一想。

投資者同樣遺傳了這兩種動物本能反應,股價急速下跌時,恐懼反應被優先激發而賣出,股價急速上漲時,類似捕獵的興奮反應被優先激發而買入。

要說知行合一,這才是最直接的知行合一。

追漲殺跌的行爲很難擺脫,就算一個人的投資水平很高,經驗很豐富,也只是反應閾值的提升,在常規級別的波動上心態好。

所以不要簡單地說“別人恐懼我貪婪,別人貪婪我恐懼”的話,人的任何行爲都是對環境的適應,追漲殺跌適應的是那種大級別的趨勢行情,當整個市場都陷入到情緒主導的環境時,是可以獲得超額收益的。

但是,適合這一類本能反應的環境往往很簡單,而越高級的動物,面對的環境也越複雜,天敵和獵物沒有那麼涇渭分明,如果產生誤判,盲目的出擊有可能會喪命,胡亂躲避不餓死也會累死。

同樣,股市中真正的趨勢性行情也非常少,絕大部分都是震盪行情,如果採用簡單的追漲殺跌,很可能虧的連褲子都不剩。

因此投資者需要通過大腦建立更復雜的基於“認知—行動”的模型。

四、人腦是一個學習模型

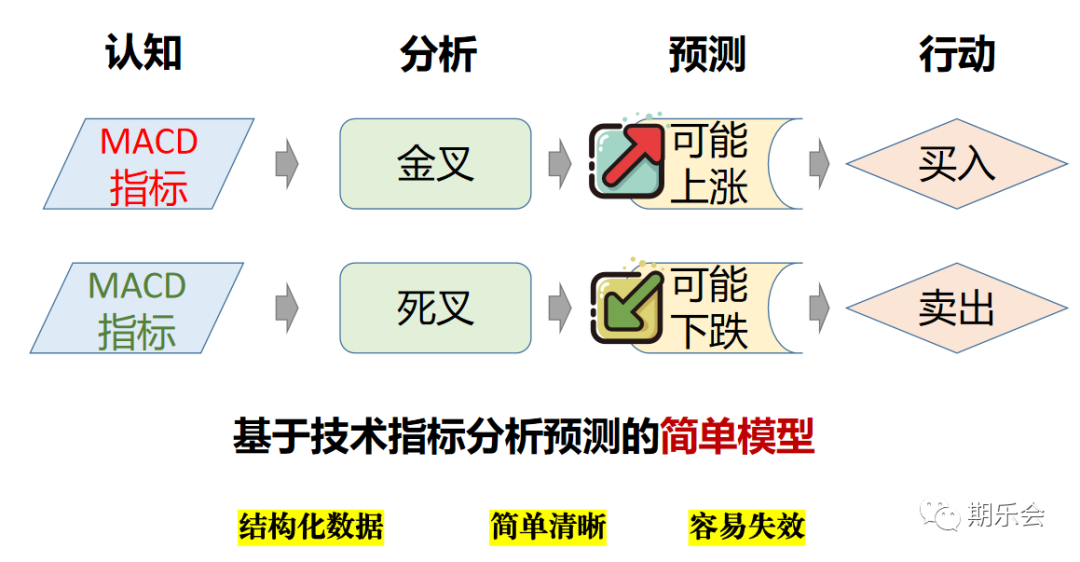

前面說過,一個模型包括“認知—分析—預測—行動”四個因素,比如最簡單的技術分析:

技術分析容易做到知行合一,因爲它要處理的是明確的數字信息,列舉的信息是有限的,對應關係也很簡單清晰。

但過於簡單直接的模型,用的人一多,就失效了,就需要加入更多的技術指標參數、更復雜的關係和概率判斷,還有更豐富的決策指令,量化投資正是依靠龐大的算力,把自選股擴大到全市場,才能反覆收割傳統技術分析派散戶的韭菜。

人腦處理的參數雖然比機器多,但算力的天花板太低,在人工智能出現之前,主動投資中更有勝算還是基於基本面分析的價值投資。

基本面分析的最大特點在於,關鍵信息大都是定性而非定量的,這是因爲,人腦是一個學習模型,不擅長計算,更擅長從過去的經歷中自行總結規律,針對現在的情況,進行分析、預測、決策,再根據反饋去調整這個學習模型。

回到本文的主題,面對這一輪AI的行情,由於是前所未有的新事物,不同投資模型調取的歷史經驗差異很大,就會產生完全不同的判斷:

如果調取2013-2015年移動互聯網行情的經驗,你會認爲,就是一輪主題行業,不需要基本面,有題材就能漲;

如果調取2010-2020年這一波新能源產業趨勢的經驗,你就會認爲,產業趨勢還在早期,除了一些算力標的,其他標的參與價值不大;

如果調取的是2015-2020年中概互聯網行情的歷史經驗,你會認爲,將從中出現字節跳動、拼多多、美團這一類千億甚至萬億市值的企業。

如果調取1995-2000年美股互聯網革命,那結果就是會徹底改變世界,並誕生幾個偉大的企業……

不同的信息分析,對應不同的決策與操作,又對應着不同的結果,再加上基本面本身的變化,再反饋給模型,進行調整(模型的再學習),再重新輸出分析、預測與行動,進入下一輪反饋……

投資模型就是大腦中的一套分析工具,對信息認知進行壓縮和解壓縮,對決策行動進行預測與驗證。

一位經驗豐富的投資者,應該調取哪一段歷史,這不取決於投資模型本身,而取決於投資模型之上的大模型——大腦。

五、風格模型的不可能三角形

我在以前的文中介紹過“風格的不可能三角形”,即,任何股票投資方法,都要面對“確定性、景氣性和估值”這三個因素的權衡:

“確定性”是基於“商業模式、競爭格局和行業空間”等維度判斷公司未來繼續保持增長的可能性;

“景氣度”是判斷公司當前經營狀況的指標 ,包括行業供需關係、公司產能提升或產品接受度,還包括大客戶或者其他引發當期業績大增的因素,等等,

確定性和景氣度都是勝率判斷,分別代表長期勝率和中短期勝率,而“估值”判斷的是賠率,是上漲空間與下跌空間的對比。

“確定性、景氣性和估值”的這三個因素構成投資的不可能三角形,你至少要放棄一個因素,就形成了三種基本風格:

所謂投資風格,就是你日常使用頻次佔優勢的投資模型,它決定了——深度價投風格的人,不可能去追漲AI板塊;行業輪動風格的人,也不會太過考慮AI的長期與終局。

我們每個人都有自己的大模型——大腦,投資模型只是在此之上建立的專業垂直模型,大模型是先天配置,並在成長期調整好,包括其中最關鍵的參數——性格和價值觀,導致同樣優秀的投資者,選擇了不同的投資模型。

即使一群優秀的投資者在討論後,對人工智能產業趨勢的認知一致,但由於每個人大腦中的優勢模型不同,讀取的信息與認知也不同,調用的歷史經驗不同,得到不同的結論,做出不同的操作。

以我的“投資不可能三角形”定義的這三種風格模型爲例:

一、基於景氣度優先、兼顧估值、放棄確定性的“行業輪動風格”:

分析:景氣度不僅僅指訂單、排產、營收利潤這種業務指標,也包括了投資、政策、產業熱度、技術趨勢等等指標,特別是在產業趨勢投資的早期,產業投資強度是最核心的景氣度指標。

預測:人工智能產業進入大航海時代,接下來,景氣度無論是技術趨勢、投資強度、政策力度,都會持續。

行動:尋找產業景氣度最強的方向,提前佈局,逢低吸納,根據估值不斷輪換。

二、基於估值優先、兼顧確定性,放棄景氣度的深度價值風格:

分析:由於AI板塊的抽血效應,導致很多行業出現負貝塔,很多個股的阿爾法被抵制,跌出了價值,這也是AI行情帶來的機會。

預測:一旦AI行情暫時休息——這幾年每年四季度都會出現主線調整,這些被壓制的板塊如果基本面保持良好,就會出現報復式上漲。

行動:跟蹤自己熟悉的個股,那些被無端殺估值的,在下跌過程中慢慢低吸,並不斷淘汰,實現春種秋收。

三、基於確定性優先,兼顧景氣度,放棄估值的“賽道配置風格”:

分析:AI是未來的大產業趨勢,這沒錯,但早期受益標的不明確,或明確受益的光模塊等方向更偏週期,所以,還是觀察行業出現類似寧德時代這樣高確定性受益的真正龍頭何時出現。

預測:雖然真龍現身時,該股可能已經漲了數倍,但如果相信這是大產業趨勢,漲了數倍的真龍,後半程漲得更穩。

行動:長期跟蹤有可能受益的標的,但不上倉位或者只建觀察倉,在其基本面質變時,立刻買入。

正因爲人人有不同的投資模型,最終形成風格各異、你棄我取的投資市場,這些判斷與決策也不存在對錯,誰能賺到錢,只取決於能不能爭取更多資金的認同。

雖然風格之間存在殘酷的流動性爭奪戰,但就長期而言,每一種風格最終都能賺到他們風格以內的錢,除了一種人——

相信“打不過就加入的人”。

六、

調用模型

總結一下本文的核心觀點:

1、任何人在任何時候,都是知行合一的,

2、模型的作用正是處理你從未見過的情況

3、追漲殺跌是生存模式,遺傳自祖先的兩種動物本能反應

4、人腦是一個學習模型,機制是“認知—分析—預測—行動”

5、投資風格,就是你日常使用頻次佔優的投資模型

人類註定無法用大模型的方法成爲全知全能的投資者,只能使用消耗算力較少的專業投資模型,但爲了應對複雜的環境,我們的大腦允許建立多個模型,由此帶來的問題就是模型調用——什麼時候用什麼樣的模型,這就要回到“認知”這件事上。

的確有一種“知行不合一”,那就是急於求成,沒有真正的認知就開始行動。

這兩年流行一句話叫“打不過就加入”,但這個策略最終也很難賺到錢,你內心既不相信產業趨勢,也不真正理解核心邏輯,只是因爲板塊漲得實在太厲害了,被激發出“生存模式”,乾脆就先上車。

一旦認知不到位,大腦就容易直接調動動物本能反應。兩根大陰線,下丘腦直接激發出“恐懼模型”,拿不住都剁了,再來三根反包大陽線,你又忍不住去追,三次一折騰,最終你也沒有什麼利潤。

想要做到知行合一,應該優先調用符合個人性格的“優勢模型”,要麼從善如流,要麼寧死不從——當然,A股板塊風格輪動的風格,其實也死不了。

編輯/jayden