来源:华尔街见闻

标普跌落纪录高位,纳指跌超1%,均止步两周连涨,道指连跌两周。芯片股指收跌4%,英伟达收跌5.5%,创九个月最大跌幅,台积电美股和AMD跌近2%,均跌落收盘历史高位,台积电本周仍涨超9%,迈威尔科技财报后跌11%。苹果收涨1%终结七连跌,一周跌5%,特斯拉全周跌11%。中概跑赢大盘,中概股指反弹,但龙年首次周跌,B站财报次日涨5%,京东涨超3%、财报周累涨7.6%。泛欧股指连涨七周,法股连创历史新高,ASML跌近3%,诺和诺德跌超1%,均跌落历史高位。

美就业报告后,两年期美债收益率一度降超10个基点,创一个月新低;美元指数创逾一个半月新低,并创两个多月最大周跌幅;日元两日盘中涨超1%,连创一个月新高。离岸人民币盘中涨超百点突破7.19,创逾两周新高。

比特币史上首次盘中涨破7万美元,半小时回落近4000美元。原油跌超1%、全周回落,美油两连跌至逾一周低位。黄金期货六日连创历史新高,本周涨近5%,创近五个月最大周涨。伦铜跌落年内高位,本周仍反弹,伦镍创七个月新高,和伦锌均一周涨超4%。

非农就业报告显示,美国劳动力市场有所降温,仍有韧性:2月新增非农就业人口27.5万,较分析师预期多增7.5万,12月和1月新增人口合计下修16.7万;失业率并未如分析师所料企稳1月,反而升至3.9%,创两年来新高;工资较1月增长放缓,同比增速持平预期的4.3%,环比增速0.1%,低于预期的0.2%。

评论称,虽然2月就业超预期增长,但此前两个月就业增长大幅下修,2月薪资增长减慢,失业率意外升高,综合起来暗示美联储仍需谨慎行动,可能对年中开始降息感到放心。周五公布的重磅就业报告令交易者加码押注美联储将在今年6月降息,预计的年内降息力度加大。

本周,市场对今年美联储降息的预期升温,到周五,预计降息次数从一周前的三次升至四次

就业报告公布后,互换合约定价显示,投资者几乎百分百消化6月降息25个基点的预期,且预计今年合计降约98个基点、即约四次降息;美国国债价格先短线下跌,后迅速跳涨、收益率加速下行,对利率敏感的两年期美债收益率降至一个月来低位,较日高跳水超10个基点,后美债的收益率降幅或收窄或曾转升,短债的保持降势,全周均继续下行。

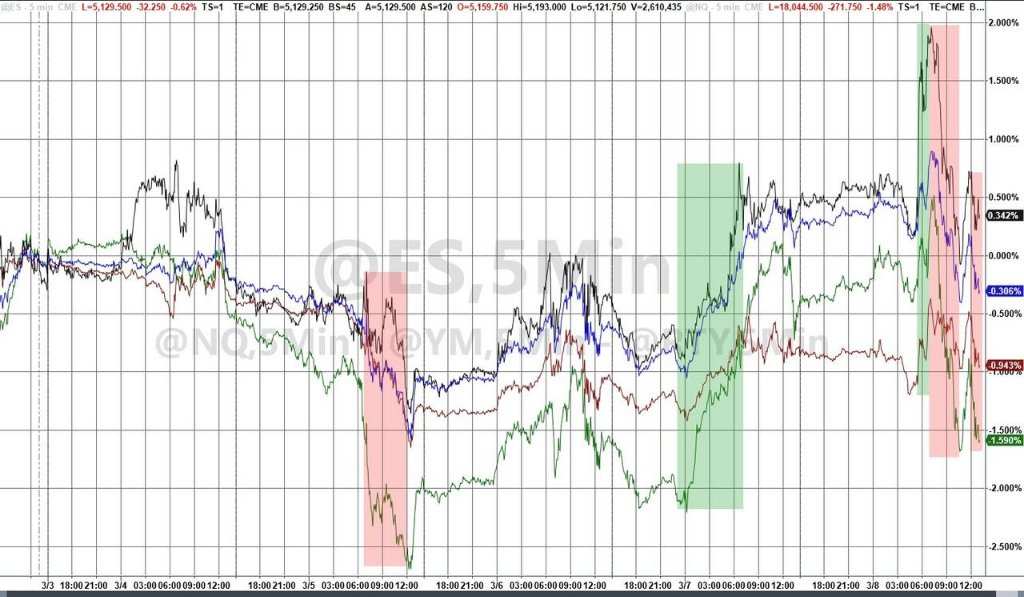

就业报告后,主要美股指早盘曾齐涨,盘中意外反转。标普跌落纪录高位,纳指本周第二日跌超1%,眼看在鲍威尔作证两日内抹平周二跌幅,仍在本周收官日破灭了继续累涨的希望。连日力挺大盘的芯片股成为周五美股回落的元凶。指引逊色的迈威尔科技两位数大跌,英伟达盘中抹平逾5%的涨幅,较早盘所创的盘中历史高位跌去逾10%,一周多来持续创收盘历史新高的势头戛然而止。因周五大跌,芯片股回吐本周前四日大部分涨幅,连创新高的台积电美股本周仍大幅累涨。

汇市方面,美国就业报告公布后,美元指数加速下跌,跌至1月中以来低位,在鲍威尔国会作证一再确认今年有望降息的本周,创两个多月来最差单周表现。美元走软之际,非美货币盘中普涨,周四因收入数据、央行官员放鹰等消息而大涨的日元再创一个月来新高,两日均盘中涨超1%。比特币盘中巨震,先拉升近3000美元,史上首次突破7万美元大关,后闪电式跳水,短短半小时左右,就较历史高位跌去将近4000美元,而后重上6.8万美元,最近24小时内累计转涨。

大宗商品中,强化降息预期的美国就业报告出炉后,黄金涨幅迅速扩大,纽约期金连续一周每日收创历史新高,本周创去年10月巴以冲突升级当周以来最佳单周表现。除了美联储将要降息的市场预期,中东和乌克兰的地缘局势持续紧张、中国等多家央行一再增持黄金,都是金价的上行推手。尽管美元走软,国际原油仍盘中转跌,未成功恢复涨势。在上周末沙特等OPEC+协议国宣布将自愿减产延长至6月后,原油本周未能保住累涨势头。评论称,需求面未带给油价多少支持,美国驾车需求旺季还未到来,中国形势需经济刺激辅助。

标普跌落纪录高位 止步两周连涨 英伟达创九个月最大跌幅 苹果终结七连跌 中概跑赢大盘

三大美国股指开盘表现不一,后很快齐涨。高开的标普500指数和纳斯达克综合指数早盘曾分别涨逾0.6%和近1.1%,创盘中历史新高。微幅低开不到15点的道琼斯工业平均指数盘初摆脱跌势,早盘曾涨近180点、涨近0.5%。早盘尾声时标普和纳指转跌,午盘道指也转跌,纳指跌幅扩大到1%以上。

最终,三大指数在连续两日集体收涨后回落。纳指收跌1.16%,报16085.11点,但未能刷新上周五所创的收盘历史高位,而且继周二之后本周再度一日跌超1%。标普收跌0.65%,报5123.69点,跌落周四收涨约1%所创的收盘历史高位。道指收跌68.66点,跌幅0.18%,跌幅还不及周二的约1%,报38722.69点。

价值股为主的小盘股指罗素2000收跌约0.1%。科技股为重的纳斯达克100指数收跌1.53%,未能继续逼近上周五所创的最高收盘纪录,继周二后本周第二日跌超1%。衡量纳斯达克100指数中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌2.31%,在上周涨2.5%后,本周累跌0.72%。

本周主要股指未能继续累涨。标普累跌0.26%,纳指跌1.17%,纳斯达克100跌1.55%,均止步两周连涨,2024年初以来十周内第三周累跌,除了本周,开年来还有新年首周和2月16日一周累跌。道指累跌0.93%,在连涨五周后连跌两周,今年内第四周累跌。而罗素2000累涨0.55%,连涨两周。

主要美股指本周累跌,但小盘股指小幅累涨

主要美股指本周累跌,但小盘股指小幅累涨标普500各大板块中,周五共六个收跌,英伟达等芯片股所在的IT跌超1.8%,其他板块跌不到0.9%,医疗和工业均跌不足0.3%。谷歌所在的通信服务收平,对利率敏感、降息利好的房产涨逾1.1%,能源和金融分别涨近0.4%和0.2%。

本周只有三个板块累跌,特斯拉所在的非必需消费品跌约2.6%,苹果所在的IT跌近1.1%,通信服务跌逾0.6%。累涨的八个板块中,公共事业涨超3%,能源、材料、房产都涨超1%,医疗微涨。

包括微软、苹果、英伟达、谷歌母公司Alphabet、亚马逊、Facebook母公司Meta、特斯拉在内,七大科技股早盘曾齐涨,多数盘中转跌。特斯拉高开低走,盘初涨超2%,早盘转跌,收跌逾1.8%,在周四反弹后回落、本周第四日收跌,刷新周三所创的2023年5月以来收盘低位,本周累跌13.5%,抹平上周反弹的跌幅,最近六周内第二周累跌。

FAANMG六大科技股中,连跌七个交易日、一再刷新2023年10月27日来收盘低位的苹果午盘收涨1%;盘初转涨的Alphabet早盘曾涨超2%,收涨近0.8%,连涨两日至一周来收盘高位;而周四连涨两日至收盘历史高位的Meta早盘涨超1%,早盘尾声时转跌,收跌1.2%;早盘曾转涨的微软收跌0.7%,未能继续脱离周三连跌三日刷新的1月31日以来低位;早盘曾涨超1%的亚马逊收跌0.8%;早盘曾涨超1%的奈飞收跌0.6%。

本周这些科技股大多累跌,苹果跌近5%,微软和奈飞跌超2%,Alphabet和亚马逊跌超1%,而Meta累涨约0.7%。

芯片股总体盘中转跌。费城半导体指数和半导体行业ETF SOXX早盘曾分别涨1%和近1%,将近早盘尾声时转跌,均收跌约4%,跌落连续两日所创的收盘纪录高位,本周分别累涨近0.6%和0.7%,涨幅远不及上周的6.8%。

芯片股中,英伟达早盘曾涨5.1%,又创盘中历史新高,早盘尾声时转跌,午盘刷新日低时日内跌近6.7%,较早盘所创的高位跌11.2%,收跌5.5%,创2023年5月31日以来最大收盘跌幅,跌落连续六个交易日所创的收盘历史新高,本周累涨6.4%;公布2月营收同比增长11.3%的台积电美股早盘曾涨约6.2%,连续三日创盘中历史新高,午盘曾跌近2.9%,收跌1.9%,本周累涨9.3%;AMD早盘曾涨7.5%,创盘中历史新高,午盘曾跌2.7%,收跌1.9%,本周累涨2.3%,和台积电美股均在连续两日刷新收盘历史高位后回落;一季度业绩指引逊于预期、且被摩根士丹利将目标价猛砍15.5%至71美元的迈威尔科技(MRVL)低开低走,收跌11.4%;收盘时,博通跌约7%,英特尔跌4.7%,高通跌近3%。

![因周五下跌,英伟达等七大科技股本周总体累跌]() 因周五下跌,英伟达等七大科技股本周总体累跌

因周五下跌,英伟达等七大科技股本周总体累跌AI概念股大多追随大盘转跌。四季度销售额低于预期、亏损高于预期的BigBear.ai(BBAI)收跌逾31.6%,早盘曾涨近6%的超微电脑(SMCI)收跌1.7%,早盘涨7.8%的C3.ai(AI)午盘转跌,收跌0.2%,早盘曾涨超3%的Palantir(PLTR)收跌1.6%,Adobe(ADBE)收跌近0.8%,而SoundHound.ai(SOUN)全天保住涨势,收涨超4%。

热门中概股总体反弹、跑赢大盘。纳斯达克金龙中国指数(HXC)盘初曾涨1.3%,早盘尾声时曾转跌,收涨0.7%,有望在周四回落后小幅收涨,本周累跌3.7%,在连涨三周后累跌,进入龙年以来首度累跌。中概ETF KWEB和CQQQ分别收涨约0.2%和0.4%。个股中,到收盘,周四公布财报后跌近2%的B站涨5%,京东涨超3%、在公布四季度营收优于预期财报的本周累涨7.6%,小鹏汽车涨近2%,阿里巴巴涨超1%,百度、蔚来汽车涨约0.5%,网易微涨,而拼多多跌近6%,理想汽车跌近0.4%,腾讯粉单跌逾0.3%。

在美国总统拜登透露将授意评估联邦政府对大麻的归类、称任何人都不应因使用或掌握大麻而入狱后,大麻概念股普涨,早盘Tilray Brands(TLRY)曾涨近8%,Aurora Cannabis(ACB)曾涨超6%,Canopy Growth(CGC)曾涨近5%,收盘分别涨3.7%、近4%和2.7%。

波动较大的个股中,宣布其肌萎缩侧索硬化症(ALS)药物在后期试验中未能达到目标、可能将该药物撤出市场后,药企Amylyx Pharmaceuticals(AMLX)收跌82.3%;美国食药监局FDA推迟批准礼来的阿尔兹海默症药物后,礼来(LLY)午盘曾跌超3%,收跌2.4%,拖累医疗板块;而四季度营收和一季度及全年指引高于预期的物联网公司Samsara(IOT)收涨近14%;公布四季度营收高于预期、且旗下品牌Old Navy一年多来首次重回正增长后,服装零售商Gap(GAP)收涨8.2%;;四季度盈利和一季度指引高于预期的电子签名公司DocuSign(DOCU)收涨4.5%。

欧股方面,连涨两日的泛欧股指涨势暂歇。欧洲斯托克600指数微幅收涨,勉强连续三日刷新收盘历史高位。主要欧洲国家股指多数收跌,德国、意大利和西班牙股指暂别周四所创的收盘历史高位,在分别两连涨、三连涨和六连涨后回落,英股止步三连阳,但法国股指连续两日收创历史新高,分别连涨三日。

各板块中,对利率敏感的房产涨超2%领涨,金融服务收涨1.1%,得益于被摩根士丹利将评级上调至超配的瑞银收涨4.1%;而科技板块跌1.6%,成分股中,荷兰上市的欧洲最高市值芯片股ASML收跌2.7%,告别周四所创的历史高位。其他个股中,在毕马威无保留意见批准其2023年业绩后,西班牙药企Grifols飙涨19.7%;而2024年核心盈利指引远逊预期的德国生鲜电商HelloFresh重挫42.1%;周四因口服减肥新药试验结果向好而大涨超8%后,丹麦上市的欧洲最高市值药企诺和诺德收跌1.6%,跌落周四所创的收盘历史高位。

本周斯托克600指数累涨超1%,在上周微幅累涨后连涨第七周。各国股指大多累涨,德股连涨五周,意股连涨六周,上周回落的法股和西股反弹,一周来持续收涨的西股涨超2%,而英股连跌三周。因周五走高,本周房产板块累涨2.5%,金融服务和周四涨超2%的医疗板块也均累涨超2%,尽管周五回落,科技本周仍涨近1%,而上周涨幅居前的汽车板块跌约1%,旅游跌超1%。

就业报告后 两年期美债收益率一度降超10个基点 创一个月新低

欧洲国债价格齐涨,收益率盘中追随美债下行。到债市尾盘,英国10年期基准国债收益率约为3.97%,日内降约2个基点;2年期英债收益率约为4.22%,日内降约5个基点;基准10年期德国国债收益率约为2.26%,日内降约4个基点;2年期德债收益率约为2.75%,日内降约7个基点。

美国非农就业报告公布后,美国10年期基准国债收益率先快速拉升至4.12%上方刷新日高,后很快下破4.04%,刷新2月2日以来低位,较日高回落近9个基点,后回升,美股盘中曾上测4.10%,日内升近2个基点,后又回落,到债市尾盘时约为4.07%,日内降约1个基点,和其他期限美债均连降四日。本周十年期收益率累计降约11个基点,连降三周。

十年期美债收益率周五险守4.0%,收盘跌破50日均线,处于近六周来同时段低位

美国就业报告公布后,对利率前景更敏感的2年期美债收益率先升破4.55%刷新日高,后迅速回落,一度下破4.41%,刷新2月7日以来低位,日内降近10个基点、较日内高位回落近15个基点,美股午盘曾上测4.50%、抹平大多数降幅,到债市尾盘时约为4.47%,日内降约3个基点,本周累计降约6个基点,在连升四周后连降两周,降幅远不及降约16个基点的上周。

各期限美债收益率本周集体下行,中期债券收益率降幅居首

美元指数创逾一半个月新低 比特币首次盘中涨破7万美元 半小时回落近4000美元

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在欧股盘前曾转涨,期间曾逼近102.90刷新日高,日内微涨,转跌后保持跌势,美国非农就业报告公布后跌幅迅速扩大,曾跌破102.40,刷新1月15日以来低位,日内跌超0.4%,后震荡反弹,美股盘中抹平多数跌幅。

到周五美股收盘时,美元指数处于102.80下方报,日内跌近0.1%,本周累跌近1.1%;追踪美元兑其他十种货币汇率的彭博美元现货指数跌逾0.1%,继续刷新1月15日以来同时段低位,本周累跌略超过1%,和美元指数均连跌六日、在连涨七周后连跌两周,本周创去年12月中以来最大周跌幅,是进入2024年以来唯二累跌的一周。

![美元指数创去年12月中以来最大周跌幅]() 美元指数创去年12月中以来最大周跌幅

美元指数创去年12月中以来最大周跌幅非美货币中,日元连涨三日,继周四之后再度盘中涨逾1%,美元兑日元在美国就业报告后曾跌破146.50,连续两日刷新2月2日以来低位,日内跌1.05%;美国就业报告后,美股盘前欧元兑美元曾涨破1.0980,刷新1月12日以来高位,日内涨0.3%,英镑兑美元曾涨破1.2890, 刷新2023年7月末以来高位,日内涨近0.7%,美股盘中欧元小幅转跌,英镑保持涨势。

离岸人民币(CNH)兑美元在亚市早盘曾失守7.20,转涨后曾多次转跌,欧股早盘彻底摆脱跌势,美国就业报告后拉升,美股盘前曾涨至7.1848,在周四创2月23日以来新高后,又刷新2月21日以来盘中高位,日内涨155点,此后持续回落,美股午盘曾再次失守7.20、并曾跌至7.2037刷新日低。北京时间3月9日5点59分,离岸人民币兑美元报7.2000元,较周四纽约尾盘微涨3点,连涨三日,本周第四日上涨,本周累涨113点,在上周回落后反弹,最近四周内第三周上涨,进入龙年以来仅上周累跌。

比特币(BTC)在美股早盘巨震,先涨破7万美元、史上首次突破这一大关,刷新本周二涨破6.9万美元所创的历史新高,较美国就业报告公布前水平涨近3000美元,后迅速掉头下行,美股早盘尾声时跌破6.7万美元,部分平台跌至6.7万美元下方,较约半小时前刷新的最高纪录回落将近4000美元、跌超5%,后很快重上6.7万美元,午盘重上6.8万美元,美股收盘时处于6.8万美元上方,最近24小时涨超1%,最近七日累涨逾9%,涨幅远不及涨超20%的上周。

![周五盘中闪崩前,比特币史上首次涨破7万美元大关]() 周五盘中闪崩前,比特币史上首次涨破7万美元大关

周五盘中闪崩前,比特币史上首次涨破7万美元大关原油跌超1%、全周回落 美油两连跌至逾一周低位

国际原油期货盘中转跌。欧股盘前刷新日高时,美国WTI原油上逼80美元关口,日内涨逾1.3%,涨破83.80美元,布伦特原油日内涨近1.1%,后持续回落,欧股早盘转跌后保持跌势。美国就业报告公布后曾收复大多数跌幅,但美股盘前跌幅又扩大,美股早盘刷新日低时,美油跌破77.60美元,日内跌逾1.7%,布油下测81.70美元,日内跌1.5%。

最终,原油均跌超1%。WTI 4月原油期货收跌近1.17%,报78.01美元/桶,连跌两日,刷新周二所创的2月26日以来低位;周四收平的布伦特5月原油期货收跌超1.06%,报82.08美元/桶,和美油本周均仅周三收涨。

本周美油累跌2.4%,布油累跌1.76%,在上周反弹后回落,最近八周内第三周累跌。巴以冲突爆发以来22周内,原油共有12周累跌。

![美国WTI原油在周三反弹后连日收跌,本周最终累跌]() 美国WTI原油在周三反弹后连日收跌,本周最终累跌

美国WTI原油在周三反弹后连日收跌,本周最终累跌美国汽油和天然气期货齐跌。NYMEX 4月汽油期货收跌约1%,报2.5272美元/加仑,未能继续脱离周二刷新的2月23日以来低位,在上周反弹后本周累跌3.33%,最近四周内第三周累跌;NYMEX 4月天然气期货收跌近0.72%,报1.805美元/百万英热单位,连跌三日,刷新2月26日以来低位,本周累跌1.63%,在上周结束四周连跌后回落。

伦铜本周反弹 伦镍伦锌一周涨超4% 黄金期货六日连创历史新高 创近五个月最大周涨幅

伦敦基本金属期货周五多数下跌,两连涨的伦铜、伦铝、伦铅回落,伦铜周四刚站上8600美元就跌落这一去年12月末以来高位,伦铝和伦铅均告别一个月来高位。连涨四日、四日均创一个月来新高的伦锌也回落。

而伦锡三日连涨,两日刷新去年8月以来高位,伦镍两连涨,继续刷新去年11月以来高位。

本周基本金属大多累涨,领涨的伦锌涨约4.6%,和涨近2%的伦镍均连涨四周,伦锡也涨逾4%,连涨两周,上周止步两周连涨的伦铜和伦铅反弹,分别累涨约0.9%和逾3%,而而连涨两周的伦铝小幅累跌0.2%。

美国就业报告公布后,纽约黄金期货跳涨,一度上测2190美元,现货黄金涨破2180美元,美股午盘又迎来一波涨势,期金史上首次盘中涨破2200美元至2203美元,日内涨逾1.7%,现货黄金涨至2195美元上方,日内涨逾1.6%,和期金均连续三日创盘中历史新高,美股午盘回吐部分涨幅。

到期金收盘时,COMEX 4月黄金期货收涨0.94%,报2195.3美元/盎司,连涨七个交易日,连续六日创收盘历史新高。美股收盘时,现货黄金处于2170美元上方,日内涨约0.8%。

本周期金累涨4.75%,创2023年10月13日一周以来最大周涨幅,连涨三周。巴以冲突爆发以来22周内,期金仅六周累跌,跌幅最大的是跌近3.6%的12月8日一周,当周和2月16日一周,现货黄金均盘中跌穿2000美元关口。

![现货黄金连涨八日,创2020年7月以来最长连涨日]() 现货黄金连涨八日,创2020年7月以来最长连涨日

现货黄金连涨八日,创2020年7月以来最长连涨日编辑/jayden

來源:華爾街見聞

標普跌落紀錄高位,納指跌超1%,均止步兩週連漲,道指連跌兩週。芯片股指收跌4%,英偉達收跌5.5%,創九個月最大跌幅,台積電美股和AMD跌近2%,均跌落收盤歷史高位,台積電本週仍漲超9%,邁威爾科技業績後跌11%。蘋果收漲1%終結七連跌,一週跌5%,特斯拉全周跌11%。中概跑贏大盤,中概股指反彈,但龍年首次周跌,B站業績次日漲5%,京東漲超3%、業績周累漲7.6%。泛歐股指連漲七週,法股連創歷史新高,ASML跌近3%,諾和諾德跌超1%,均跌落歷史高位。

美就業報告後,兩年期美債收益率一度降超10個點子,創一個月新低;美元指數創逾一個半月新低,並創兩個多月最大周跌幅;日元兩日盤中漲超1%,連創一個月新高。離岸人民幣盤中漲超百點突破7.19,創逾兩週新高。

比特幣史上首次盤中漲破7萬美元,半小時回落近4000美元。原油跌超1%、全週迴落,美油兩連跌至逾一週低位。黃金期貨六日連創歷史新高,本週漲近5%,創近五個月最大周漲。倫銅跌落年內高位,本週仍反彈,倫鎳創七個月新高,和倫鋅均一週漲超4%。

非農就業報告顯示,美國勞動力市場有所降溫,仍有韌性:2月新增非農就業人口27.5萬,較分析師預期多增7.5萬,12月和1月新增人口合計下修16.7萬;失業率並未如分析師所料企穩1月,反而升至3.9%,創兩年來新高;工資較1月增長放緩,同比增速持平預期的4.3%,環比增速0.1%,低於預期的0.2%。

評論稱,雖然2月就業超預期增長,但此前兩個月就業增長大幅下修,2月薪資增長減慢,失業率意外升高,綜合起來暗示聯儲局仍需謹慎行動,可能對年中開始降息感到放心。週五公佈的重磅就業報告令交易者加碼押注聯儲局將在今年6月降息,預計的年內降息力度加大。

本週,市場對今年聯儲局降息的預期升溫,到週五,預計降息次數從一週前的三次升至四次

就業報告公佈後,互換合約定價顯示,投資者幾乎百分百消化6月降息25個點子的預期,且預計今年合計降約98個點子、即約四次降息;美國國債價格先短線下跌,後迅速跳漲、收益率加速下行,對利率敏感的兩年期美債收益率降至一個月來低位,較日高跳水超10個點子,後美債的收益率降幅或收窄或曾轉升,短債的保持降勢,全周均繼續下行。

就業報告後,主要美股指早盤曾齊漲,盤中意外反轉。標普跌落紀錄高位,納指本週第二日跌超1%,眼看在鮑威爾作證兩日內抹平週二跌幅,仍在本週收官日破滅了繼續累漲的希望。連日力挺大盤的芯片股成爲週五美股回落的元兇。指引遜色的邁威爾科技兩位數大跌,英偉達盤中抹平逾5%的漲幅,較早盤所創的盤中歷史高位跌去逾10%,一週多來持續創收盤歷史新高的勢頭戛然而止。因週五大跌,芯片股回吐本週前四日大部分漲幅,連創新高的台積電美股本週仍大幅累漲。

匯市方面,美國就業報告公佈後,美元指數加速下跌,跌至1月中以來低位,在鮑威爾國會作證一再確認今年有望降息的本週,創兩個多月來最差單週表現。美元走軟之際,非美貨幣盤中普漲,週四因收入數據、央行官員放鷹等消息而大漲的日元再創一個月來新高,兩日均盤中漲超1%。比特幣盤中巨震,先拉升近3000美元,史上首次突破7萬美元大關,後閃電式跳水,短短半小時左右,就較歷史高位跌去將近4000美元,而後重上6.8萬美元,最近24小時內累計轉漲。

大宗商品中,強化降息預期的美國就業報告出爐後,黃金漲幅迅速擴大,紐約期金連續一週每日收創歷史新高,本週創去年10月巴以衝突升級當週以來最佳單週表現。除了聯儲局將要降息的市場預期,中東和烏克蘭的地緣局勢持續緊張、中國等多家央行一再增持黃金,都是金價的上行推手。儘管美元走軟,國際原油仍盤中轉跌,未成功恢復漲勢。在上週末沙特等OPEC+協議國宣佈將自願減產延長至6月後,原油本週未能保住累漲勢頭。評論稱,需求面未帶給油價多少支持,美國駕車需求旺季還未到來,中國形勢需經濟刺激輔助。

標普跌落紀錄高位 止步兩週連漲 英偉達創九個月最大跌幅 蘋果終結七連跌 中概跑贏大盤

三大美國股指開盤表現不一,後很快齊漲。高開的標普500指數和納斯達克綜合指數早盤曾分別漲逾0.6%和近1.1%,創盤中歷史新高。微幅低開不到15點的道瓊斯工業平均指數盤初擺脫跌勢,早盤曾漲近180點、漲近0.5%。早盤尾聲時標普和納指轉跌,午盤道指也轉跌,納指跌幅擴大到1%以上。

最終,三大指數在連續兩日集體收漲後回落。納指收跌1.16%,報16085.11點,但未能刷新上週五所創的收盤歷史高位,而且繼週二之後本週再度一日跌超1%。標普收跌0.65%,報5123.69點,跌落週四收漲約1%所創的收盤歷史高位。道指收跌68.66點,跌幅0.18%,跌幅還不及週二的約1%,報38722.69點。

價值股爲主的小盤股指羅素2000收跌約0.1%。科技股爲重的納斯達克100指數收跌1.53%,未能繼續逼近上週五所創的最高收盤紀錄,繼週二後本週第二日跌超1%。衡量納斯達克100指數中科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收跌2.31%,在上週漲2.5%後,本週累跌0.72%。

本週主要股指未能繼續累漲。標普累跌0.26%,納指跌1.17%,納斯達克100跌1.55%,均止步兩週連漲,2024年初以來十週內第三週累跌,除了本週,開年來還有新年首周和2月16日一週累跌。道指累跌0.93%,在連漲五週後連跌兩週,今年內第四周累跌。而羅素2000累漲0.55%,連漲兩週。

主要美股指本週累跌,但小盤股指小幅累漲 標普500各大板塊中,週五共六個收跌,英偉達等芯片股所在的IT跌超1.8%,其他板塊跌不到0.9%,醫療和工業均跌不足0.3%。谷歌所在的通信服務收平,對利率敏感、降息利好的房產漲逾1.1%,能源和金融分別漲近0.4%和0.2%。

本週只有三個板塊累跌,特斯拉所在的非必需消費品跌約2.6%,蘋果所在的IT跌近1.1%,通信服務跌逾0.6%。累漲的八個板塊中,公共事業漲超3%,能源、材料、房產都漲超1%,醫療微漲。

包括微軟、蘋果、英偉達、谷歌母公司Alphabet、亞馬遜、Facebook母公司Meta、特斯拉在內,七大科技股早盤曾齊漲,多數盤中轉跌。特斯拉高開低走,盤初漲超2%,早盤轉跌,收跌逾1.8%,在週四反彈後回落、本週第四日收跌,刷新週三所創的2023年5月以來收盤低位,本週累跌13.5%,抹平上週反彈的跌幅,最近六週內第二週累跌。

FAANMG六大科技股中,連跌七個交易日、一再刷新2023年10月27日來收盤低位的蘋果午盤收漲1%;盤初轉漲的Alphabet早盤曾漲超2%,收漲近0.8%,連漲兩日至一週來收盤高位;而週四連漲兩日至收盤歷史高位的Meta早盤漲超1%,早盤尾聲時轉跌,收跌1.2%;早盤曾轉漲的微軟收跌0.7%,未能繼續脫離週三連跌三日刷新的1月31日以來低位;早盤曾漲超1%的亞馬遜收跌0.8%;早盤曾漲超1%的奈飛收跌0.6%。

本週這些科技股大多累跌,蘋果跌近5%,微軟和奈飛跌超2%,Alphabet和亞馬遜跌超1%,而Meta累漲約0.7%。

芯片股總體盤中轉跌。費城半導體指數和半導體行業ETF SOXX早盤曾分別漲1%和近1%,將近早盤尾聲時轉跌,均收跌約4%,跌落連續兩日所創的收盤紀錄高位,本週分別累漲近0.6%和0.7%,漲幅遠不及上週的6.8%。

芯片股中,英偉達早盤曾漲5.1%,又創盤中歷史新高,早盤尾聲時轉跌,午盤刷新日低時日內跌近6.7%,較早盤所創的高位跌11.2%,收跌5.5%,創2023年5月31日以來最大收盤跌幅,跌落連續六個交易日所創的收盤歷史新高,本週累漲6.4%;公佈2月營收同比增長11.3%的台積電美股早盤曾漲約6.2%,連續三日創盤中歷史新高,午盤曾跌近2.9%,收跌1.9%,本週累漲9.3%;AMD早盤曾漲7.5%,創盤中歷史新高,午盤曾跌2.7%,收跌1.9%,本週累漲2.3%,和台積電美股均在連續兩日刷新收盤歷史高位後回落;一季度業績指引遜於預期、且被摩根士丹利將目標價猛砍15.5%至71美元的邁威爾科技(MRVL)低開低走,收跌11.4%;收盤時,博通跌約7%,英特爾跌4.7%,高通跌近3%。

![因週五下跌,英偉達等七大科技股本週總體累跌]() 因週五下跌,英偉達等七大科技股本週總體累跌

因週五下跌,英偉達等七大科技股本週總體累跌AI概念股大多追隨大盤轉跌。四季度銷售額低於預期、虧損高於預期的BigBear.ai(BBAI)收跌逾31.6%,早盤曾漲近6%的超微電腦(SMCI)收跌1.7%,早盤漲7.8%的C3.ai(AI)午盤轉跌,收跌0.2%,早盤曾漲超3%的Palantir(PLTR)收跌1.6%,Adobe(ADBE)收跌近0.8%,而SoundHound.ai(SOUN)全天保住漲勢,收漲超4%。

熱門中概股總體反彈、跑贏大盤。納斯達克金龍中國指數(HXC)盤初曾漲1.3%,早盤尾聲時曾轉跌,收漲0.7%,有望在週四回落後小幅收漲,本週累跌3.7%,在連漲三週後累跌,進入龍年以來首度累跌。中概ETF KWEB和CQQQ分別收漲約0.2%和0.4%。個股中,到收盤,週四公佈業績後跌近2%的B站漲5%,京東漲超3%、在公佈四季度營收優於預期業績的本週累漲7.6%,小鵬汽車漲近2%,阿里巴巴漲超1%,百度、蔚來汽車漲約0.5%,網易微漲,而拼多多跌近6%,理想汽車跌近0.4%,騰訊粉單跌逾0.3%。

在美國總統拜登透露將授意評估聯邦政府對大麻的歸類、稱任何人都不應因使用或掌握大麻而入獄後,大麻概念股普漲,早盤Tilray Brands(TLRY)曾漲近8%,Aurora Cannabis(ACB)曾漲超6%,Canopy Growth(CGC)曾漲近5%,收盤分別漲3.7%、近4%和2.7%。

波動較大的個股中,宣佈其肌萎縮側索硬化症(ALS)藥物在後期試驗中未能達到目標、可能將該藥物撤出市場後,藥企Amylyx Pharmaceuticals(AMLX)收跌82.3%;美國食藥監局FDA推遲批准禮來的阿爾茲海默症藥物後,禮來(LLY)午盤曾跌超3%,收跌2.4%,拖累醫療板塊;而四季度營收和一季度及全年指引高於預期的物聯網公司Samsara(IOT)收漲近14%;公佈四季度營收高於預期、且旗下品牌Old Navy一年多來首次重回正增長後,服裝零售商Gap(GAP)收漲8.2%;;四季度盈利和一季度指引高於預期的電子簽名公司DocuSign(DOCU)收漲4.5%。

歐股方面,連漲兩日的泛歐股指漲勢暫歇。歐洲斯托克600指數微幅收漲,勉強連續三日刷新收盤歷史高位。主要歐洲國家股指多數收跌,德國、意大利和西班牙股指暫別週四所創的收盤歷史高位,在分別兩連漲、三連漲和六連漲後回落,英股止步三連陽,但法國股指連續兩日收創歷史新高,分別連漲三日。

各板塊中,對利率敏感的房產漲超2%領漲,金融服務收漲1.1%,得益於被摩根士丹利將評級上調至超配的瑞銀收漲4.1%;而科技板塊跌1.6%,成分股中,荷蘭上市的歐洲最高市值芯片股ASML收跌2.7%,告別週四所創的歷史高位。其他個股中,在畢馬威無保留意見批准其2023年業績後,西班牙藥企Grifols飆漲19.7%;而2024年核心盈利指引遠遜預期的德國生鮮電商HelloFresh重挫42.1%;週四因口服減肥新藥試驗結果向好而大漲超8%後,丹麥上市的歐洲最高市值藥企諾和諾德收跌1.6%,跌落週四所創的收盤歷史高位。

本週斯托克600指數累漲超1%,在上週微幅累漲後連漲第七週。各國股指大多累漲,德股連漲五週,意股連漲六週,上週回落的法股和西股反彈,一週來持續收漲的西股漲超2%,而英股連跌三週。因週五走高,本週房產板塊累漲2.5%,金融服務和週四漲超2%的醫療板塊也均累漲超2%,儘管週五回落,科技本週仍漲近1%,而上週漲幅居前的汽車板塊跌約1%,旅遊跌超1%。

就業報告後 兩年期美債收益率一度降超10個點子 創一個月新低

歐洲國債價格齊漲,收益率盤中追隨美債下行。到債市尾盤,英國10年期基準國債收益率約爲3.97%,日內降約2個點子;2年期英債收益率約爲4.22%,日內降約5個點子;基準10年期德國國債收益率約爲2.26%,日內降約4個點子;2年期德債收益率約爲2.75%,日內降約7個點子。

美國非農就業報告公佈後,美國10年期基準國債收益率先快速拉升至4.12%上方刷新日高,後很快下破4.04%,刷新2月2日以來低位,較日高回落近9個點子,後回升,美股盤中曾上測4.10%,日內升近2個點子,後又回落,到債市尾盤時約爲4.07%,日內降約1個點子,和其他期限美債均連降四日。本週十年期收益率累計降約11個點子,連降三週。

十年期美債收益率週五險守4.0%,收盤跌破50日均線,處於近六週來同時段低位

美國就業報告公佈後,對利率前景更敏感的2年期美債收益率先升破4.55%刷新日高,後迅速回落,一度下破4.41%,刷新2月7日以來低位,日內降近10個點子、較日內高位回落近15個點子,美股午盤曾上測4.50%、抹平大多數降幅,到債市尾盤時約爲4.47%,日內降約3個點子,本週累計降約6個點子,在連升四周後連降兩週,降幅遠不及降約16個點子的上週。

各期限美債收益率本週集體下行,中期債券收益率降幅居首

美元指數創逾一半個月新低 比特幣首次盤中漲破7萬美元 半小時回落近4000美元

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)在歐股盤前曾轉漲,期間曾逼近102.90刷新日高,日內微漲,轉跌後保持跌勢,美國非農就業報告公佈後跌幅迅速擴大,曾跌破102.40,刷新1月15日以來低位,日內跌超0.4%,後震盪反彈,美股盤中抹平多數跌幅。

到週五美股收盤時,美元指數處於102.80下方報,日內跌近0.1%,本週累跌近1.1%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數跌逾0.1%,繼續刷新1月15日以來同時段低位,本週累跌略超過1%,和美元指數均連跌六日、在連漲七週後連跌兩週,本週創去年12月中以來最大周跌幅,是進入2024年以來唯二累跌的一週。

![美元指數創去年12月中以來最大周跌幅]() 美元指數創去年12月中以來最大周跌幅

美元指數創去年12月中以來最大周跌幅非美貨幣中,日元連漲三日,繼週四之後再度盤中漲逾1%,美元兌日元在美國就業報告後曾跌破146.50,連續兩日刷新2月2日以來低位,日內跌1.05%;美國就業報告後,美股盤前歐元兌美元曾漲破1.0980,刷新1月12日以來高位,日內漲0.3%,英鎊兌美元曾漲破1.2890, 刷新2023年7月末以來高位,日內漲近0.7%,美股盤中歐元小幅轉跌,英鎊保持漲勢。

離岸人民幣(CNH)兌美元在亞市早盤曾失守7.20,轉漲後曾多次轉跌,歐股早盤徹底擺脫跌勢,美國就業報告後拉升,美股盤前曾漲至7.1848,在週四創2月23日以來新高後,又刷新2月21日以來盤中高位,日內漲155點,此後持續回落,美股午盤曾再次失守7.20、並曾跌至7.2037刷新日低。北京時間3月9日5點59分,離岸人民幣兌美元報7.2000元,較週四紐約尾盤微漲3點,連漲三日,本週第四日上漲,本週累漲113點,在上週回落後反彈,最近四周內第三週上漲,進入龍年以來僅上週累跌。

比特幣(BTC)在美股早盤巨震,先漲破7萬美元、史上首次突破這一大關,刷新本週二漲破6.9萬美元所創的歷史新高,較美國就業報告公佈前水平漲近3000美元,後迅速掉頭下行,美股早盤尾聲時跌破6.7萬美元,部分平台跌至6.7萬美元下方,較約半小時前刷新的最高紀錄回落將近4000美元、跌超5%,後很快重上6.7萬美元,午盤重上6.8萬美元,美股收盤時處於6.8萬美元上方,最近24小時漲超1%,最近七日累漲逾9%,漲幅遠不及漲超20%的上週。

![週五盤中閃崩前,比特幣史上首次漲破7萬美元大關]() 週五盤中閃崩前,比特幣史上首次漲破7萬美元大關

週五盤中閃崩前,比特幣史上首次漲破7萬美元大關原油跌超1%、全週迴落 美油兩連跌至逾一週低位

國際原油期貨盤中轉跌。歐股盤前刷新日高時,美國WTI原油上逼80美元關口,日內漲逾1.3%,漲破83.80美元,布倫特原油日內漲近1.1%,後持續回落,歐股早盤轉跌後保持跌勢。美國就業報告公佈後曾收復大多數跌幅,但美股盤前跌幅又擴大,美股早盤刷新日低時,美油跌破77.60美元,日內跌逾1.7%,布油下測81.70美元,日內跌1.5%。

最終,原油均跌超1%。WTI 4月原油期貨收跌近1.17%,報78.01美元/桶,連跌兩日,刷新週二所創的2月26日以來低位;週四收平的布倫特5月原油期貨收跌超1.06%,報82.08美元/桶,和美油本週均僅週三收漲。

本週美油累跌2.4%,布油累跌1.76%,在上週反彈後回落,最近八週內第三週累跌。巴以衝突爆發以來22周內,原油共有12周累跌。

![美國WTI原油在週三反彈後連日收跌,本週最終累跌]() 美國WTI原油在週三反彈後連日收跌,本週最終累跌

美國WTI原油在週三反彈後連日收跌,本週最終累跌美國汽油和天然氣期貨齊跌。NYMEX 4月汽油期貨收跌約1%,報2.5272美元/加侖,未能繼續脫離週二刷新的2月23日以來低位,在上週反彈後本週累跌3.33%,最近四周內第三週累跌;NYMEX 4月天然氣期貨收跌近0.72%,報1.805美元/百萬英熱單位,連跌三日,刷新2月26日以來低位,本週累跌1.63%,在上週結束四周連跌後回落。

倫銅本週反彈 倫鎳倫鋅一週漲超4% 黃金期貨六日連創歷史新高 創近五個月最大周漲幅

倫敦基本金屬期貨週五多數下跌,兩連漲的倫銅、倫鋁、倫鉛回落,倫銅週四剛站上8600美元就跌落這一去年12月末以來高位,倫鋁和倫鉛均告別一個月來高位。連漲四日、四日均創一個月來新高的倫鋅也回落。

而倫錫三日連漲,兩日刷新去年8月以來高位,倫鎳兩連漲,繼續刷新去年11月以來高位。

本週基本金屬大多累漲,領漲的倫鋅漲約4.6%,和漲近2%的倫鎳均連漲四周,倫錫也漲逾4%,連漲兩週,上週止步兩週連漲的倫銅和倫鉛反彈,分別累漲約0.9%和逾3%,而而連漲兩週的倫鋁小幅累跌0.2%。

美國就業報告公佈後,紐約黃金期貨跳漲,一度上測2190美元,現貨黃金漲破2180美元,美股午盤又迎來一波漲勢,期金史上首次盤中漲破2200美元至2203美元,日內漲逾1.7%,現貨黃金漲至2195美元上方,日內漲逾1.6%,和期金均連續三日創盤中歷史新高,美股午盤迴吐部分漲幅。

到期金收盤時,COMEX 4月黃金期貨收漲0.94%,報2195.3美元/盎司,連漲七個交易日,連續六日創收盤歷史新高。美股收盤時,現貨黃金處於2170美元上方,日內漲約0.8%。

本週期金累漲4.75%,創2023年10月13日一週以來最大周漲幅,連漲三週。巴以衝突爆發以來22周內,期金僅六週累跌,跌幅最大的是跌近3.6%的12月8日一週,當週和2月16日一週,現貨黃金均盤中跌穿2000美元關口。

![現貨黃金連漲八日,創2020年7月以來最長連漲日]() 現貨黃金連漲八日,創2020年7月以來最長連漲日

現貨黃金連漲八日,創2020年7月以來最長連漲日編輯/jayden