近期市場已逐步企穩,不少個股反彈氣勢如虹,而港股的一家創新醫療器械企業卻深陷「泥沼」之中。

2月25日,啓明醫療(02500.HK)連發3則公告,其中涉及高管未經授權轉移資金、以及漏報建築面積逾20萬平方米的購地建廠項目,此外,公司的股票繼續暫停交易。

要知道,公司自2023年11月23日就已停牌,至今已3個月有餘,從公告情況看,公司内部管理相當混亂,何時能夠復牌仍是個未知數。

内部管理混亂

啓明醫療的問題暴露源於2023年5月18日的一則公告,其中提到,在2021年6月至2023年1月期間,公司曾多次向公司董事長曾敏和總經理訾振軍提供貸款,其中,訾振軍最高未償還金額(包括利息)約為3.61億元,曾敏最高未償還金額(包括利息)約為2.68億元。

根據公告,該部分資金按3%的年利率收取利息,啓明醫療表示,曾敏和訾振軍二人都是上市背後的「功臣」,其地位不可替代,公司有責任挽留關鍵高管,與此同時,還可以適當提高部分閑置資金的使用效率。截至該公告日期,相關資金及利息均已償還。

不得不說,啓明醫療激勵人才的方式「不走尋常路」,看似合情合理,但這顯然違反了上市公司的行事規則,沒有及時進行信披。而且公告中提到,該部分貸款無擔保且無固定還款期限,潛在的風險不可小觑。把公司當成「提款機」,其他股東的權益如何保障,啓明醫療似乎並未提及。

更為荒謬的是,2023年11月28日啓明醫療繼續公告稱,之前5月8日公告所述貸款的情況並不完整。公司發現與訾振軍及曾敏有關的實體的若幹先前未披露的資金往來,其中包括於2023年4月額外轉撥1億元至訾振軍控制的實體,且於2020年及2021年額外轉撥至曾敏控制的實體。

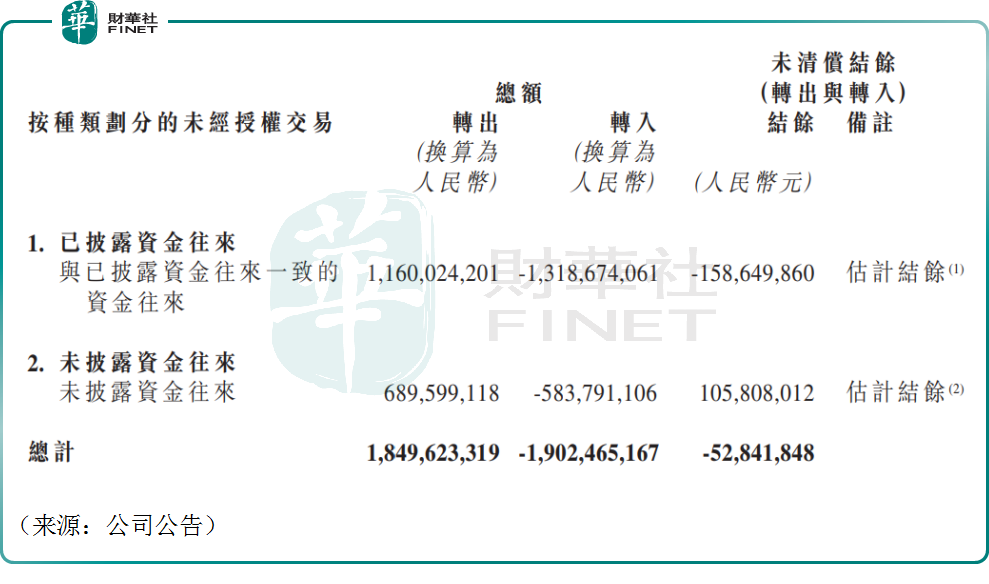

截至今年2月25日,事情暫告一段落,啓明醫療公告顯示,自2019年12月1日至2023年11月24日,曾敏和訾振軍二人及相關實體和上市公司之間的資金往來如下所示,相關貸款及利息均已償還。

此外,2月25日,啓明醫療還公佈,公司於2021年9月經公開招標投得杭州兩幅地皮,並於2022年11月17日與中建一局訂立的建造合約,涉及金額約11.82億元,相關信息此前並未及時信披,對此公司深表歉意。與此同時,公司採取多項補救措施,包括著手改進内部控制系統及財務報告系統等。

盈利「困難戶」,市場份額下滑

啓明醫療成立於2009年,是中國領先的心臟瓣膜微創介入治療領域的龍頭企業,背後站著眾多資本大鳄,如啓明創投、紅杉中國、高盛集團等等。

公司於2019年年底登陸港交所,被譽為「心臟瓣膜第一股」,由於彼時資本對創新型醫療器械的追逐,啓明醫療股價很快翻倍,一時風光無兩。

然而自2021年年初開始,公司股價輪番下挫,至今累計跌幅超過90%,市值僅剩下24.78億港元,不及曾經的零頭。

業績方面,2018年至2022年,啓明醫療連年虧損,累計歸母淨虧損超過20億元。時至2023年上半年,公司的歸母淨虧損為3.50億元,目前公司年報預告仍未出爐,但業績深陷虧損泥潭似乎是大概率。

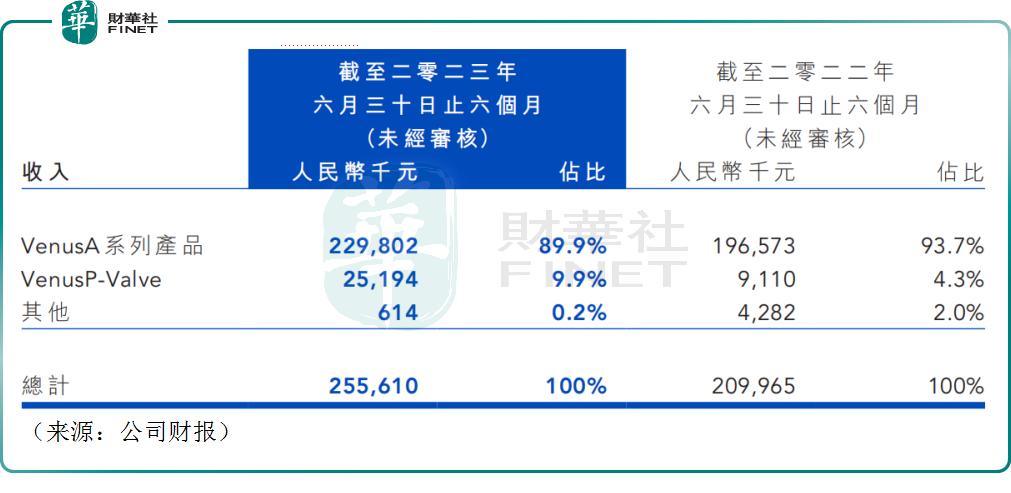

研發成本高企。2023年中期財報顯示,公司的研發達成本高達2.95億元,超過公司上半年的營收2.56億元,且同比大幅增長33.8%。創新醫療器械企業本質屬於科技公司,大額的研發資本支出很難避免。

目前啓明醫療的主要產品為VenusA系列產品,屬於TAVR產品,也即經導管主動脈瓣置換術所用到的產品,這也就是前些年資本瘋狂追逐的細分賽道,財報顯示,2023年上半年,VenusA系列產品的收入佔比就接近90%。

事實上,TAVR賽道也不止啓明醫療一家公司,沛嘉醫療(09996.HK)和心通醫療(02160.HK)分别於2020年、2021年相繼上市,三家公司被投資者稱為港股瓣膜「三劍客」。

這無疑也帶來了競爭的壓力,啓明醫療旗下TAVR產品的市場佔有率曾經一度高達80%以上,但隨著同行產品的不斷獲批上市,在2022年,公司表示TAVR產品的終端市場佔有率為50%以上。可以猜測,近些年公司的市場份額已被同行「蠶食」不少。

結語——

缺乏造血能力、居高不下的研發成本、再疊加内部管理混亂等因素,啓明醫療的問題似乎並不少,多重因素彼此交織,像是一個漩渦,也導致公司的股價持續承壓。

不過客觀來說,現階段中國TAVR產品的市場滲透都較低,屬於規模較小的市場,未來成長空間可期。啓明醫療能否改善自身管理,其股價能否在復牌後企穩反彈,仍值得投資者關注。