新規要求,定期交易美國國債的對沖基金和自營交易公司註冊爲交易商,讓它們面臨更高的合規成本,新規適用於衆多通過買賣價差賺取收入的交易機構。管理資產不超過500萬美元的公司可以豁免新規。私募基金行業已經在尋求就新規起訴SEC。

美國政府對26萬億美元規模的美國國債市場加強監管力度。

當地時間2月6日週二,美國證監會(SEC)以三篇贊成、兩票反對的投票結果通過新規,要求定期交易美國國債的對沖基金和自營交易公司註冊爲交易商,新規也將適用於其他政府債券、股票等證券市場的參與者。這意味着,這類機構將面臨更嚴格的監管和更高的合規成本。

媒體稱,新規體現出,SEC認爲美國國債市場和私募基金行業需要更多的“護欄”,新規可能迫使數十家機構註冊爲交易商,並遭遇它們此前不可能面對的新監管。SEC主席Gary Gensler表示,註冊爲交易商的機構將受到各種重要的法律和規定約束,這些法律法規有助於保護公衆、促進市場誠信並推動資本形成。

本次新規將適用於衆多通過買賣價差賺取收入的交易機構,或者對同一證券在兩邊市場的最佳價格或接近最佳價格有興趣的公司。管理資產不超過500萬美元的公司可以豁免新規。自2022年提出新規的相關草案以來,私募基金行業、高頻交易機構一直在遊說國會,反對新規。一些行業團體聲稱,新規的要求對某些交易策略構成“生存威脅”,一旦新規落地,可能促使相關金融機構爲避免成本增加而逃離美國市場。

本週二出臺的新規最終版刪除了一些引起業內最爲不滿的條款,比如,將月度證券交易規模達到250億美元設置爲觸發註冊爲交易商要求的條件,以及更有可能被強制註冊爲交易商的所謂累積條款。而那些主要通過捕捉買賣價差獲利的公司仍將被SEC列爲交易商。

目前尚不清楚新規會不會足以避免法律挑戰。私募基金行業已經在尋求就新規起訴SEC。替代投資行業組織另類投資管理協會(AIMA)表示,將審查最終版的新規,然後考慮下一步怎樣行動。該組織的負責人Jack Inglis稱,雖然SEC美油採納新規草案中一些有問題的條款,但最終版仍可能影響某些基金和策略,因此可能需要相關機構註冊爲交易商和政府證券交易商。

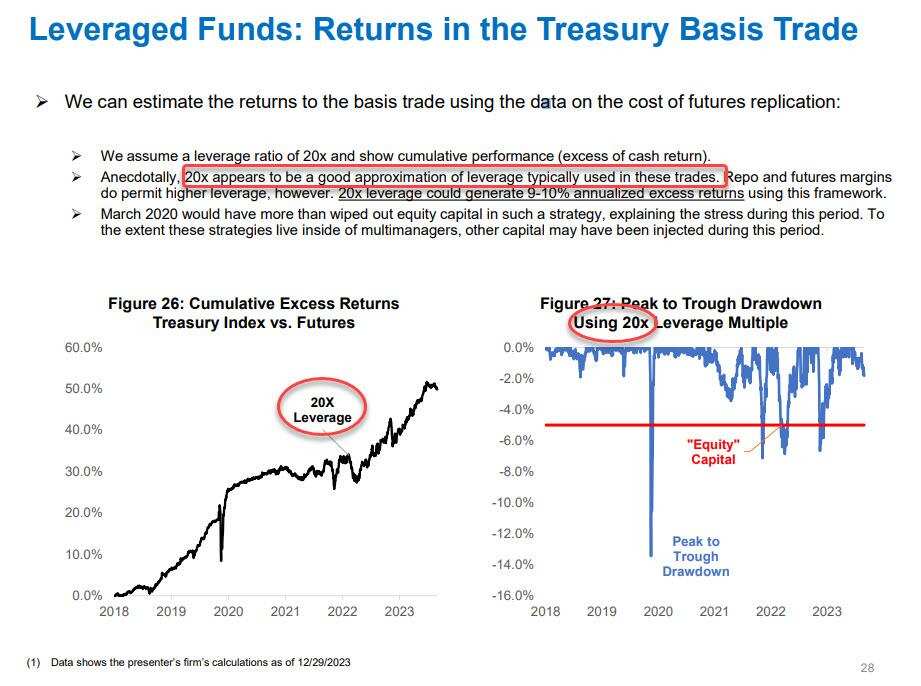

有評論認爲,新規出臺不算意外,因爲在2019年9月和2020年3月,基差交易都曾引發聯儲局緊急行動救市,監管方一直在尋找方法解決這類交易的問題。此次被SEC納入交易商範疇的對沖基金等機構通常用20倍或更高的槓桿,誇大低至1個點子的波動。

金融博客Zero hedge指出,一些從事基差交易最爲激進的對沖基金是那些多策略的基金和所謂pod基金、即多經理策略基金,比如Millennium、Citadel、Balyasny、Point73 和 Exodus Point。其提供的下圖顯示,前五大這類基金監管的受管理資產合計超過1萬億美元,相當於其標的淨資產用了6.3倍的槓桿。

美國財政部國債借貸諮詢委員會(TBAC)今年1月30日發佈的報告中警告,對沖基金行業的基差交易槓桿率正在飆升,並得出結論認爲:“相對價值交易策略是美國國債期貨中結構性槓桿基金空頭最有可能的驅動因素,建議財政部監測國債期貨基差交易反映的一些相關關係。”

該報告稱,發現對沖基金涉及的槓桿高達20倍,報告承認,回購和期貨按金確實讓基金能用更高的槓桿。因爲“使用這種框架,20倍的槓桿可以產生9%到10%的年化超額回報”,如果沒有出什麼亂子的話。2020年3月新冠疫情初期那樣,這種槓桿策略就耗盡股本,導致那期間美國金融市場的資金壓力。

編輯/new