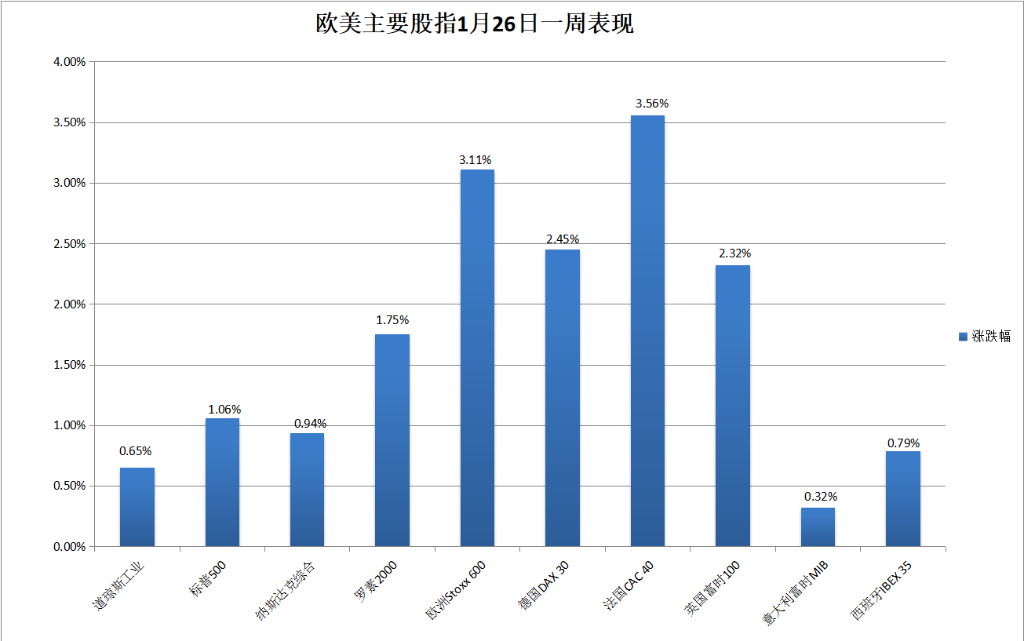

在需求改善,奢侈品业绩强劲以及欧央行行长拉加德“鸽派发言”的助推下,欧洲三大股指本周全线上涨,以奢侈品业为主导的法国CAC 40指数大涨2.3%,德国DAX指数涨0.3%续创年内新高。

在需求改善,奢侈品业绩强劲以及欧央行行长拉加德“鸽派发言”的助推下,欧洲三大股指本周全线上涨,以奢侈品业为主导的法国CAC 40指数大涨2.3%,德国DAX指数涨0.3%续创年内新高。來源:華爾街見聞

美國科技巨頭業績、聯儲局議息會議、美國1月非農數據以及美國財政部再融資計劃在即。

本週,歐美股市利好頻傳,$標普500指數 (.SPX.US)$,法國、德國股指輪流創新高,但下週歐美各國股指漲幅還能否持續面臨四重考驗。

在需求改善,奢侈品業績強勁以及歐央行行長拉加德“鴿派發言”的助推下,歐洲三大股指本週全線上漲,以奢侈品業爲主導的法國CAC 40指數大漲2.3%,德國DAX指數漲0.3%續創年內新高。

在需求改善,奢侈品業績強勁以及歐央行行長拉加德“鴿派發言”的助推下,歐洲三大股指本週全線上漲,以奢侈品業爲主導的法國CAC 40指數大漲2.3%,德國DAX指數漲0.3%續創年內新高。

在龍頭科技股上漲的推動下,標普500連續五日創歷史新高,道指也一度反彈至歷史新高。

美股、歐股漲勢能否持續,下週這四大考驗很關鍵:

考驗1:美股科技巨頭、製藥大廠、能源龍頭業績扎堆來襲,佔標普500中的32%。FAAMG——$Meta Platforms (META.US)$、$蘋果 (AAPL.US)$、$亞馬遜 (AMZN.US)$、$微軟 (MSFT.US)$和$谷歌-C (GOOG.US)$/$谷歌-A (GOOGL.US)$均將公佈業績,AI能否繼續撐起美股漲幅?

考驗2:週四(2月1日)凌晨聯儲局公佈最新利率決議,目前市場一致預計,聯儲局將連續第四次維持利率不變。市場真正的焦點是,聯儲局如何應對降息預期?

考驗3:聯儲局公佈利率決議前,美國財政部將發佈下季度借款計劃,或將成爲美債走勢與聯儲局下一步行動的關鍵。

考驗4:美國“非農周”考驗就業形勢,經濟學家們預計1月非農新增就業16.2萬人,較上月的21.6萬人明顯降溫,失業率保持在3.7%。

考驗1:AI能否繼續撐起美股漲幅

對美股而言,最直接的考驗便是步入高潮的美股業績季,下週標普500中32%的公司將發佈業績,投資者將關注AI給哪些公司帶來了實際的收益。

去年大部分時間推動美股大幅上漲的七家大型科技公司的五家將公佈業績——Alphabet、微軟、蘋果、亞馬遜和Meta,當前他們的市值佔標普500指數的近25%。

嘉信理財首席投資策略師Liz Ann Sonders表示:“如果這些股票的盈利出現下滑,可能會讓整個市場的上漲產生影響。”

此外,去年漲勢喜人的AMD也將公佈第四季度業績,考驗對芯片市場的真實需求。

分析師預計AMD營收將達到61.1億美元,較去年同期增長9.2%。每股收益爲0.77美元,同比上漲11.6%。AMD正在對其人工智能軟件進行改進,並預計雲提供商和科技巨頭將認真考慮採用AMD的AI芯片。

$高通 (QCOM.US)$將於1月31日發佈業績,押注端側AI是否已見成效,成了高通業績的焦點。

考驗2:聯儲局如何應對降息預期

下週最受矚目的當屬北京時間下週四(2月1日)凌晨的聯儲局利率決議。

目前市場一致預計,聯儲局將連續第四次維持利率不變。但3月會否降息仍撲朔迷離,這次議息會議聯儲局官員們如何回應是市場對於三月降息的預期頗爲關鍵。

近日,多位聯儲局官員在噤聲期前夕,回擊了市場對聯儲局今年降息多達150個點子的預期,有意給市場降溫。其中,聯儲局理事沃勒表示,隨着經濟活動和勞動力市場狀況良好,通脹率逐步回落至2%,目前沒有理由迅速採取行動或快速降息。

美國12月重要通脹指標發佈後,有“新聯儲局通訊社”之稱的華爾街日報記者Nick Timiraos撰文稱,12月美國通脹水平繼續保持溫和,爲聯儲局在今年考慮降息提供了可能性。

進一步,Timiraos在文章中指出,聯儲局下週政策聲明可能有變:

聯儲局官員們預計在下週的爲期兩天的政策會議上將維持利率不變,並可能從政策聲明中去除之前暗示‘下一步更可能加息而非降息的措辭’。

考驗3:美國就業市場會否如期降溫?

除了聯儲局利率決策,下週投資者還將迎來美國非農數據,也將成爲市場判斷聯儲局下一步走勢的關鍵數據。

此前12月非農就業人數超預期激增,且工資漲幅超出預期,市場對聯儲局3月降息預期降溫。目前,經濟學家們預計1月非農就業人口將增加16.2萬人,失業率則保持在3.7%。

美國白宮高官、聯儲局前副主席佈雷納德表示:“無論從哪個角度看,美國經濟都是很樂觀的。持續良好的就業形勢意味着消費者可以繼續爲經濟提供動力。”

聯儲局在抗通脹方面已初見成效,但勞動力市場的韌性和消費的持續強勁仍讓市場對於通脹未來走勢保持謹慎。

考驗4:美國財政部發債計劃或將影響市場走勢

投資者還將關注美國財政部再融資會議,美債收益率還受到發行週期帶來的上行壓力。

美國財政部將於1月29日(週一)發佈季度總體融資預估(QRA),並於1月31日發佈增加標售規模的細節。美銀策略師Michael Hartnett在報告中指出,目前市場預期爲,美國淨借款規模爲9700億美元,如果債務供應數字需要超過1萬億美元將對美國國債的上漲勢頭產生影響。

自去年7月政府宣佈第三季度借款需求高於預期後,引發美國國債債券拋售,美國財政部的季度再融資報告就一直備受關注。傑弗瑞金融集團(Jefferies)貨幣市場經濟學家Tom Simons表示,“誰會購買這些國債?可以預料,到本月底,我們可能會遇到一些供給側的阻力。”

BMO Capital Markets美國利率策略師Vail Hartman表示,財政部可能會增加20年期債券以外大部分年期債券的標售規模。

對赤字支出導致的國債供應激增的擔憂,幫助推高了債券收益率。10年期美國國債收益率一直徘徊在去年12月中旬以來的最高水平附近。債券收益率再度攀升將使得具有風險的股市吸引力下降。

編輯/jayden