巴菲特的伯克希爾·哈撒韋(Berkshire Hathaway),最快9月初可能發行有史以來第一款以日元計價的債券。

1、傳伯克希爾首次發行日元計價債券

日經新聞英文版20日報導,根據消息,伯克希爾正在尋找新的融資方式,9月發行的債券總值可能會超過1,000億日元(相當於9.39億美元),到期時間爲5年甚至更久,細節尚不確定。這些債券預料將搭配超低的票面利率。

伯克希爾瞄準的雖是日本機構投資人(例如資產管理業者、壽險業等),但也會對海外投資人開放,以全球債券的形式發行。標準普爾(Standard & Poor`s)將伯克希爾的債信評爲「AA」,高於豐田汽車(Toyota Motor)的「AA-」。

值得注意的是,此前也有美國的大公司發行債券:2015年蘋果公司發行2500億日元債,2017年星巴克發行850億日元債,大都會人壽(MetLife)今年早些時候也發行了日元債券。

高盛(Goldman Sachs),摩根大通(JPMorgan Chase),美國銀行美林(Bank of America Merrill Lynch)和瑞穗美洲(Mizuho Americas)已被任命爲主承銷商。

伯克希爾的大部分投資都在美國,通過新發行籌集的資金很可能會轉換成美元。這樣做會增加外匯兌換成本,但擁有更多不同資金來源將使伯克希爾能夠在市場動盪期間爲其投資設定更優惠的條款。

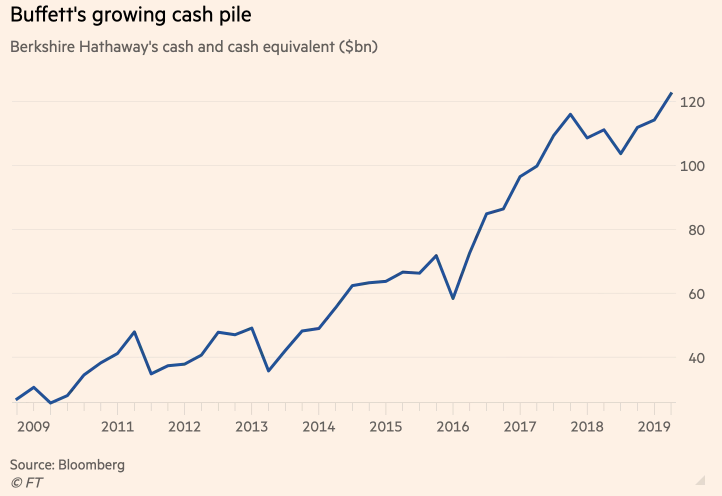

2、坐擁大量現金的美企,爲何還發日元債借錢?

伯克希爾、蘋果這些坐擁大量現金的美企,爲何還要發日債借錢?很重要的一個原因是利率低,很有不借白不借的意思。根據伯克希爾最新財報數據,伯克希爾目前現金儲備飆升至創紀錄的1220億美元。

資料來源:金融時報

同樣擁有大量現金的蘋果,2015發行2500億日元債約16億美元,同樣是因爲日本的債券利率處於相當低的水平。至於融資所得,蘋果將用於回購股票回報股東,以及擴大在日本的業務。以日本國債爲例,收益率長期處於負收益,企業發的企業債利率通常是在國債收益的基礎上進行加碼。

資料來源:英爲財情

蘋果擁有如此高的現金儲備,爲何不直接動用用來回購股票?據悉,蘋果近2000億美元的現金儲備中,1700億美元爲海外現金,如果將海外現金轉移回美國境內,蘋果公司需要向美國政府支付可觀的稅金。因此蘋果一直在避免將海外盈利轉移回美國,而是通過其他融資手段籌措現金。

3、趁着“負利率”,“藉藉借”?

根據德意志銀行統計,截至7月中旬爲止,信評爲「AA」等級的歐元計價債券當中,2/3的收益率已跌破零。此外,超過1/3信評爲A的債券、超過1/5的BBB債、接近1/10的BB債(即垃圾債)收益率也轉爲負值。目前,包括歐洲經濟火車頭德國在內許多國家,國債收益率已跌到負值。

不只如此,全球已有大約17兆美元的債券收益率轉負,創史上新高紀錄。

資料來源:zerohedge

編輯/jasonzeng