來源:國泰君安證券研究

居民槓桿率是一個國家衡量居民債務水平的重要指標,這個指標也在很大程度上決定了政府後續對貨幣政策和房地產政策的態度。

在人民銀行上個月發佈的《區域金融運行報告》中指出,居民槓桿率水平對消費增長有負面影響。

這份報告用計量分析的方法證明瞭,控制人均可支配收入、社會融資規模等因素後,居民槓桿率水平每上升1個百分點,社會零售品消費總額增速會下降0.3個百分點左右。

這也是中國政府首次以量化方式證實居民槓桿和消費的負相關關係。

事實上,居民槓桿率是一個國家衡量居民債務水平的重要指標,這個指標也在很大程度上決定了政府後續對貨幣政策和房地產政策的態度。

日前,國泰君安宏觀團隊在《部分省市居民債務率近80%,限制貨幣、地產政策——金融週期系列報告之十一》一文中對中國部分省市的居民槓桿率敲響了警鐘。

儘管全國整體居民槓桿率還在可控範圍之內,但部分省市已經到了不可不防的地步,而這一指標又會反過來約束下一步的貨幣和地產政策走向。

01

誰在負重前行?

截至2018年末,中國居民部門的槓桿率為52.6%。

由於這一指標仍然低於大部分發達國家,因此被很多人視為在安全範圍之內,然而如果我們把其分拆到各個省市,會發現結果大相徑庭。

# 8個地區債務率超過全國平均水平:

其中以浙江76%為最,其次是上海68%、廣東64%、甘肅61%、福建60%、北京59%、重慶57%、江西55%。

其中浙江、上海、廣東、北京4個地區屬於經濟發達地區,處在京津冀、長三角、珠三角核心經濟發展地帶,重慶地區比較發達,福建發展中等,而甘肅、江西經濟較為落後。

# 債務率處在50-55%區間範圍:

安徽52%、寧夏52%、廣西51%、海南51%、貴州50%。

# 債務率處在40-50%區間範圍:

河北46%、雲南45%、四川43%、江蘇42%。

通過整理2018年末,全國26個省和直轄市(部分地區數據缺失)的居民債務率數據,我們可以發現目前全國槓桿版圖呈現出明顯的「U」型走勢。

▼2018年末,居民槓桿率較高的地區

數據來源:國泰君安證券研究,Wind

注:圖中數據為對應地區居民債務率=居民信貸總量/當地GDP;紅色區域債務率超過55%,藍色區域債務率處在40-55%;河南2018年數據缺失,採用2017年數據;天津、吉林、黑龍江數據缺失。

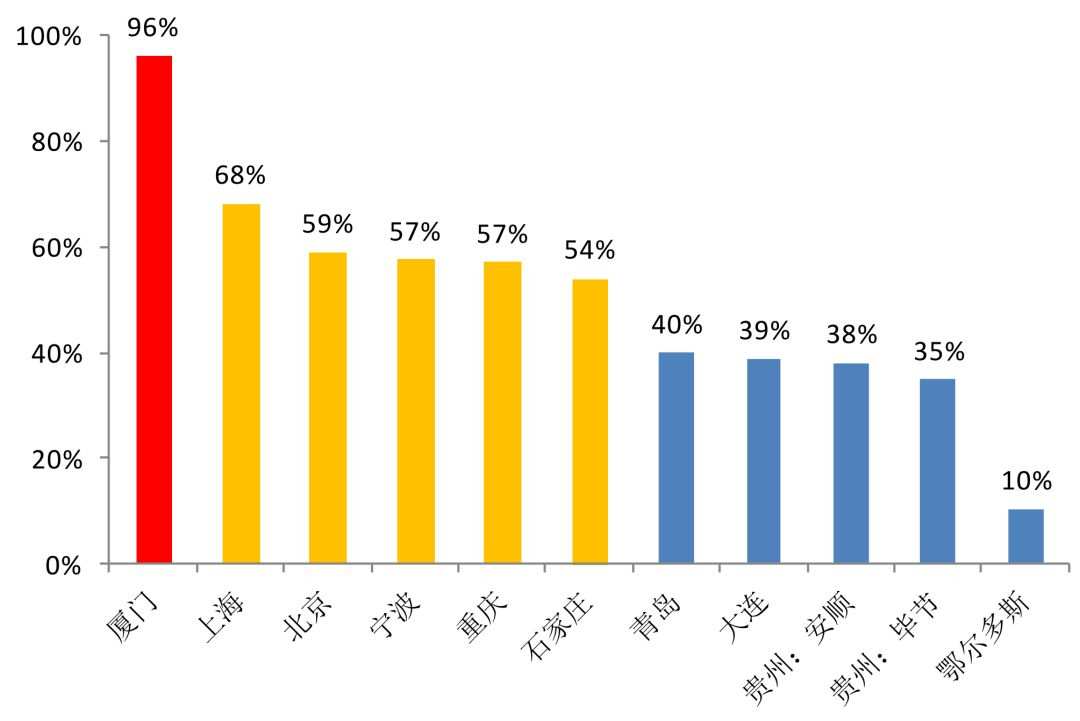

除了省份數據,我們還對重點城市做了探究。

受數據可得性限制,我們只得到11個城市數據,其中廈門地區居民債務率高達96%,上海、北京、寧波、重慶、石家莊的債務率也都在50%以上,隱含風險,值得重視。

▼部分城市數據看,廈門地區居民債務率高達96%

數據來源:國泰君安證券研究,Wind

02

53%的居民負債率,到底算不算高?

居民槓桿率作為國家決策層決定地產、貨幣政策的重要衡量指標之一,其意義不可謂不重大。

那麼52.6%這樣一個數字,在國際範圍內到底處於一個什麼樣的水平?

通過對比,我們發現在2018年同期範圍內,發達國家的平均居民槓桿率為72.1%,而在發展中國家,這一數字僅為39.9%。

換句話説,中國的債務率水平仍然低於發達經濟體,但在發展中國家中處於較高水平。

▼BIS口徑下,中國居民債務率高於大多數發展中國家,但是仍低於發達國家

資料來源:Wind,中國人民銀行,統計局,國泰君安證券研究

然而值得注意的是,自從08年金融危機以來,發達國家去槓桿、債務率降低,發展中國家債務率温和走高,只有中國債務率「一枝獨秀」,快速攀升。

近兩年,居民部門債務率(信貸餘額/GDP)存量、邊際都呈現快速攀升態勢,從2015年末的39%一路攀升至2019年年中的55%。

▼居民部門債務率近兩年來快速攀升

資料來源:Wind,中國人民銀行,統計局,BIS,國泰君安證券研究

究其背後原因,仍然和火熱了多年的房地產市場脱不開關係。

通過對居民債務來源進行劃分,我們可以看到,2019年上半年末,消費類債務率為44%,經營類僅為12%,較2015年上漲16個百分點,而經營類債務率則維持零增長。

▼居民債務率提高主要來自消費類,經營類增長有限

資料來源:Wind,中國人民銀行,統計局,BIS,國泰君安證券研究

更進一步,通過分析債務率的環比變動,在房地產火爆的2009、2013、2016和2017年,居民債務率都呈現迅速攀升的態勢。

與之驗證的是,居民新增信貸與當年商品房銷售額的比值在每輪房地產火爆上漲時,也呈現跳升態勢。

2009年房地產火爆時,這一指標一度高達55%,之後一直在40%左右,2016、2017年提高53.5%左右高位。

▼消費類債務高增長的年份均對應着房地產市場火爆

資料來源:Wind,中國人民銀行,統計局,國泰君安證券研究

03

「厚家底」仍在

那麼,中國的居民債務槓桿是否已經高到會爆發信用風險了呢?

對於這個問題,中國居民的高儲蓄率一直被認為是抵抗風險爆發的堅定基石。

國際對比看,2010年以來,全球不管是發達還是發展中經濟體儲蓄率都有一定回升,2018年末全球平均水平26%,發達經濟體22%,發展中經濟體32%。

因此,我國目前45%以上的儲蓄率較發展中國家平均水平高十幾個百分點,是發達國家的兩倍。

在前期高速發展積累「厚家底」的支持下,短期內國內還不至引發信用危機。

▼儘管近年來宏觀儲蓄率持續下滑但絕對水平仍處在高位

資料來源:Wind,IMF,中國人民銀行,統計局,國泰君安證券研究

然而金融危機以來,我國居民儲蓄增速持續下滑的現象,也不可不重視。

從前期20%左右的增速回落至10%以下,儲蓄率也從2008年51.8%回落至2018年45%——這兩年居民加槓桿速度尤甚,預計當前儲蓄率還將進一步回落。

▼國民總儲蓄增速下滑,國民總儲蓄率持續下滑至2017年46%

資料來源:Wind,IMF,中國人民銀行,統計局,國泰君安證券研究

另一方面,我們也應看到,高儲蓄率也與社會保障、人口結構、資本市場發展程度、經濟發展歷程、文化背景等都存在密切聯繫。

我國進入老齡化社會後,人口撫養比偏高,社會保障制度不健全,未來面臨大量醫療保障相關的養老支出需求,這都將對儲蓄率造成不利影響。

因此,完全寄希望於高儲蓄而忽視了長遠的債務風險並不可取。

04

「房住不炒」基調難變

那麼居民槓桿率走高,對於老百姓(67.960, 0.00, 0.00%)來説又意味着什麼?

普適地説,對於一個在中小城市按揭購房的普通家庭來説,購房的本金和利息合計會佔到收入的28%-46%。

再進一步疊加日常生活開支(根據2018年的恩格爾係數27.7%),那麼一個普通家庭收入的60-75%將被基本生活需要、房子相關支出佔用,剩餘收入用來支付教育、醫療等消費以及儲蓄、應對意外支出。

客觀地講,這樣已不甚寬裕。

然而居民槓桿走高,帶來的絕非僅僅是百姓生活之難。

從美國數據看,歷次金融危機都發生在居民部門持續加速加槓桿之後。

▼美國曆次危機發生在居民部門持續快速加槓桿之後

數據來源:國泰君安證券研究,Wind,BIS

從國內經濟保持中低速增長的大環境下,居民收入增長放緩、儲蓄率下降未來大概率會成為新常態,居民部門資產負債表健康程度已不是堅不可摧、牢不可破(需要考慮到不同收入階層、不同地域)。

這一點,從四部委嚴查「消費貸」、「現金貸」,嚴防資金違規進入樓市,也得到側面印證。

因此,綜合來看,我們認為,快速增長的居民債務必須有所緩和,才能在後續增長中有效地緩釋風險,金融防風險和「房住不炒」,仍然將是未來的主旋律之一。

編輯/emily