過去幾年,集海資源的收入和利潤曾出現波動,但仍收穫不錯的業績表現,業務經營穩步開展。

今年年初以來,隨着美聯儲加息週期接近尾聲疊加地緣衝突避險情緒,國際黃金價格從1800美元一度飆升至2150美元的歷史新高水平,上海黃金期貨價格更是已經創下13年來的新高。

在金價有望再走高之時,一些黃金相關企業比如集海資源(02489.HK),向港交所遞交招股書並通過聆訊,大步邁向資本市場。

這意味着,集海資源作爲山東第三大黃金開採公司,也成爲了山東省第一家赴港上市的民營黃金開採公司,手握相對稀缺的黃金採礦權。據了解,招金集團香港子公司是其IPO基石投資者,也體現出對集海資源基本面和發展前景的肯定。

那麼回到財務數據上看,集海資源的成色究竟如何?

業務經營穩健,毛利率處於行業第一梯隊

1、營收利潤表現穩健

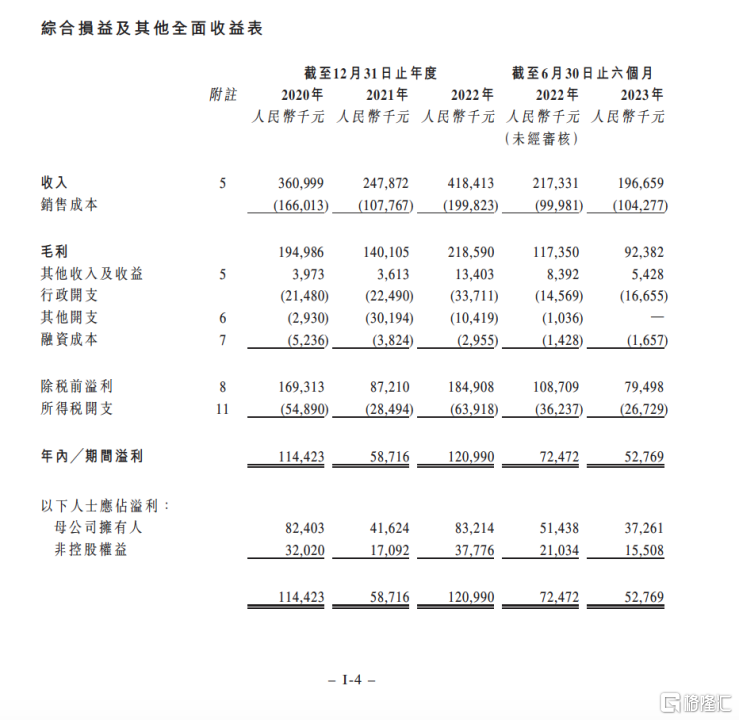

招股書顯示,2020年、2021年、2022年及2023年上半年,集海資源分別實現營收約3.61億元、2.48億元和4.18億元、1.97億元,實現歸母淨利潤約0.82億元、0.42億元、0.83億元、0.37億元。

營收、利潤在2021年受到生產以及市場價格等影響,出現了小幅波動,但幾年下來,營收規模仍然十分可觀,表現穩健。

2021年,山東省、河南省兩個黃金生產大省的階段性停產,各家的黃金產量普降。加上黃金投資情緒降溫,中國黃金現貨價格呈下降態勢,從2020年12月31日的392.4元/克回落至2021年12月31日的373.9元/克,最終多個外部因素導致集海資源的業績出現波動。

所以也能發現,之後全球黃金價格上漲,生產經營穩步恢復,外部負面因素消除,集海資源2022年的收入明顯反彈,同比大幅增長68.55%。

此外,因爲2023年下半年金價大幅上升,疊加“金九銀十”消費旺季,或許集海資源2023年全年收入仍是相當樂觀。

2、毛利率處於行業第一梯隊

招股書顯示,2020年、2021年、2022年及2023年上半年,集海資源黃金銷售的毛利率分別爲54%、56.5%、52.2%、47%,近幾年維持在50%左右波動。

對比其他龍頭,2023年上半年,紫金礦業的礦山產金的毛利率爲47.09%,2022年上半年爲51.02%;同時期,四川黃金的毛利率爲44.58%,2022年上半年爲49.28%。由此可見,集海資源的毛利率水平雖有波動,卻依然保持在行業龍頭水平。

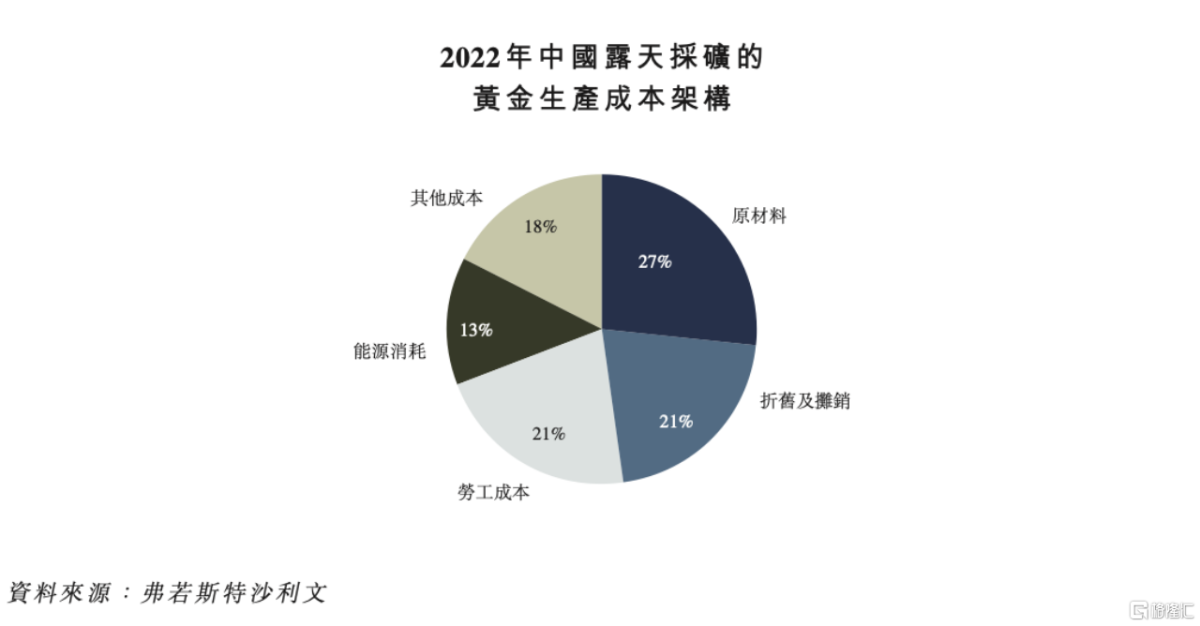

這與集海資源出色的成本把控能力密不可分。原材料成本一直是黃金生產成本的最大組成部分,而公司的經營模式在於自行包攬所有的採礦工作,這樣不採取第三方外包的形式自然控制了黃金生產成本。

招股書顯示,公司2022年平均生產成本約爲186.3元/克,低於弗若斯特沙利文報告提到的行業平均水平298.0元/克,這也就是爲何其毛利率能處於行業第一梯隊。

3、產能“拉滿”等待進一步擴採

2022財年,集海資源選廠加工的礦石已達199.1萬噸/年,產能利用率已經達到100.6%。換句話來說,在現有的產能下,集海資源已經充分利用現有生產設施,充分發揮出規模效應,從而能夠進一步控制成本並帶動利潤率水平的提高。這也意味着,集海資源開展擴採行動完成,可以預期其業績出現突破式的增長。

所以從上述三組核心數據不難判斷,在健康的經營模式和充分的生產效率下,集海資源在面對外部因素衝擊時,能夠有效地降低負面影響,基於公司現有的規模體量,整體的業績表現依然不俗。

金價上行通道不變,集海資源成長性得到驗證

最近幾年黃金價格高企,特別是今年下半年金價刷新歷史新高,黃金市場供銷兩旺,爲投資者再次打開了投資黃金珠寶股、金礦股的機會大門。

在筆者看來,目前是將金礦股納入投資標的的時機窗口,而集海資源在上市後,或將進入投資者的視野。

首先,中長期看,美聯儲利率政策、市場對黃金的需求將會繼續支撐金價上行,金礦商的收入有望水漲船高,維持增長。

主導金價走勢的主要取決於貨幣職能下的金融屬性和避險屬性。美國通脹持續降溫,美聯儲從加息轉向降息的方向明確。到2024年進入降息週期,黃金在加息結束到降息開始的區間,長端利率有望下降,利好黃金。此外,全球央行加購黃金的需求上升,也將爲金價提供上行功能。

隨着金價上漲帶來礦產資源價值重估、探礦權升值,將提升金礦商的收入增長彈性。對於集海資源來說,其作爲全中國五大黃金開採公司之一,擁有可觀的金礦資源量,行業領先的毛利率和產能利用率,伴隨收入兌現,給資本市場釋放的超額收益更足。

其次,集海資源的產能未來得到擴充後,年產量和收入還有望給出市場超預期表現。

作爲週期性行業,金礦商的成長性還要看開採能力。上市後募資進一步充實資金量,集海資源將得以進一步建設擴採基礎設施或進行採礦優化,突破產能瓶頸。從而提高黃金產量,公司真正在經營上創造收入加速增長。建設擴採基礎設施還將進一步分散風險,降低停產檢修對企業整體經營造成的影響。

除了上述的收入端之外,集海資源的成本端在未來還可能有較大的改善空間。

過去幾年,金礦的生產總維持成本(AISC)越來越高,在今年第三季度已經超過1300美元/盎司。但未來通脹下行,石油和天然氣價格的下跌拉動柴油、能源和氰化物等關鍵成本驅動因素的價格下降,成本端有望企穩甚至出現下跌的情況。

所以儘管AISC上漲,但海外黃金生產商保持樂觀。紐蒙特預計其2023年的AISC指導標準爲1150-1250美元/盎司,巴里克預計其AISC指導標準爲1170-1250美元/盎司,對比去年減少並預計會繼續降低。

對集海資源來說,毛利率或將會隨之改善,疊加收入增長,從而提振利潤,利潤率將開始提升。因此長期來看,集海資源會繼續展示出更大的潛力和價值。

尾聲

過去幾年,集海資源的收入和利潤曾出現波動,但仍收穫不錯的業績表現,業務經營穩步開展。

這也從側面反映出,集海資源上市並不像一部分企業那般,將虧損、經營問題拋開中小投資者,而是希望藉資本市場獲得更多機會,打開想象空間並創造價值。

上市後,集海資源的收入端改善,通過資源擴張滿足更多市場需求,量價齊升可能會帶動股價彈性更優,此時不妨給予集海資源更高的期待。