Shanxi Huayang New Material Co.,Ltd. (SHSE:600281) shares have had a really impressive month, gaining 39% after a shaky period beforehand. Taking a wider view, although not as strong as the last month, the full year gain of 11% is also fairly reasonable.

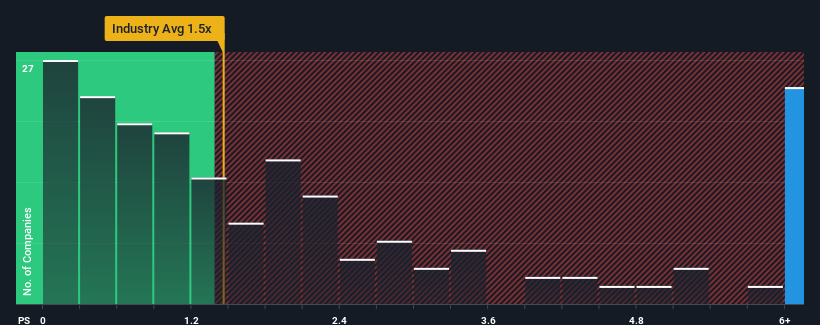

Since its price has surged higher, given around half the companies in China's Metals and Mining industry have price-to-sales ratios (or "P/S") below 1.5x, you may consider Shanxi Huayang New MaterialLtd as a stock to avoid entirely with its 10.8x P/S ratio. Although, it's not wise to just take the P/S at face value as there may be an explanation why it's so lofty.

See our latest analysis for Shanxi Huayang New MaterialLtd

SHSE:600281 Price to Sales Ratio vs Industry November 22nd 2023

How Has Shanxi Huayang New MaterialLtd Performed Recently?

For example, consider that Shanxi Huayang New MaterialLtd's financial performance has been poor lately as its revenue has been in decline. One possibility is that the P/S is high because investors think the company will still do enough to outperform the broader industry in the near future. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

Want the full picture on earnings, revenue and cash flow for the company? Then our free report on Shanxi Huayang New MaterialLtd will help you shine a light on its historical performance.

How Is Shanxi Huayang New MaterialLtd's Revenue Growth Trending?

There's an inherent assumption that a company should far outperform the industry for P/S ratios like Shanxi Huayang New MaterialLtd's to be considered reasonable.

In reviewing the last year of financials, we were disheartened to see the company's revenues fell to the tune of 28%. This means it has also seen a slide in revenue over the longer-term as revenue is down 54% in total over the last three years. Accordingly, shareholders would have felt downbeat about the medium-term rates of revenue growth.

Weighing that medium-term revenue trajectory against the broader industry's one-year forecast for expansion of 18% shows it's an unpleasant look.

In light of this, it's alarming that Shanxi Huayang New MaterialLtd's P/S sits above the majority of other companies. Apparently many investors in the company are way more bullish than recent times would indicate and aren't willing to let go of their stock at any price. There's a very good chance existing shareholders are setting themselves up for future disappointment if the P/S falls to levels more in line with the recent negative growth rates.

The Final Word

Shares in Shanxi Huayang New MaterialLtd have seen a strong upwards swing lately, which has really helped boost its P/S figure. It's argued the price-to-sales ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

We've established that Shanxi Huayang New MaterialLtd currently trades on a much higher than expected P/S since its recent revenues have been in decline over the medium-term. With a revenue decline on investors' minds, the likelihood of a souring sentiment is quite high which could send the P/S back in line with what we'd expect. If recent medium-term revenue trends continue, it will place shareholders' investments at significant risk and potential investors in danger of paying an excessive premium.

Plus, you should also learn about these 2 warning signs we've spotted with Shanxi Huayang New MaterialLtd.

It's important to make sure you look for a great company, not just the first idea you come across. So if growing profitability aligns with your idea of a great company, take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

For example, consider that Shanxi Huayang New MaterialLtd's financial performance has been poor lately as its revenue has been in decline. One possibility is that the P/S is high because investors think the company will still do enough to outperform the broader industry in the near future. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

For example, consider that Shanxi Huayang New MaterialLtd's financial performance has been poor lately as its revenue has been in decline. One possibility is that the P/S is high because investors think the company will still do enough to outperform the broader industry in the near future. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

例如,考慮到山西華陽新材料有限公司最近的財務表現不佳,因爲其收入一直在下降。一種可能性是市盈率很高,因爲投資者認爲該公司的表現仍然足以在不久的將來跑贏整個行業。你真的希望如此,否則你將無緣無故地付出相當高的代價。

例如,考慮到山西華陽新材料有限公司最近的財務表現不佳,因爲其收入一直在下降。一種可能性是市盈率很高,因爲投資者認爲該公司的表現仍然足以在不久的將來跑贏整個行業。你真的希望如此,否則你將無緣無故地付出相當高的代價。