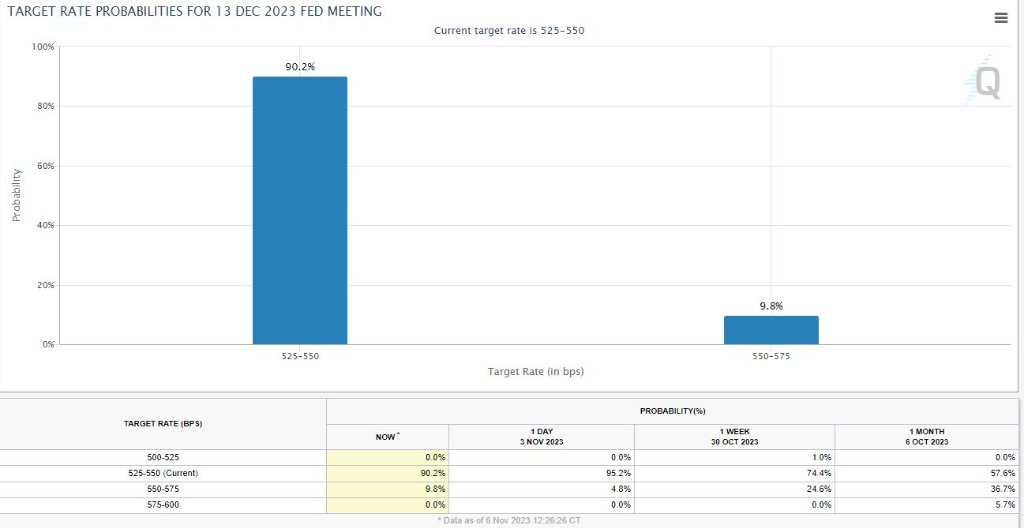

市场等待美联储主席鲍威尔等至少9位联储官员本周讲话,交易员押注12月不加息的概率高达90%。

美股尾盘转涨,纳指自1月份以来首次连涨七日,道指和标普大盘连涨六日,罗素小盘股跌超1%。OpenAI开发者大会提振大型科技股,微软七连涨至四个月最高,C3.ai等AI概念股回调。中概指数盘初涨近2%跑赢大盘,最终微跌仍徘徊三周高位,拼多多、京东和阿里巴巴等“双11”概念股齐涨,理想汽车涨超8%,斗鱼跌10%。

美元和美债收益率尾盘刷新日高,两年与10年期美债收益率均涨11个基点,美元脱离近七周最低,离岸人民币一度涨200点至7.27元。油价收涨,但美油仍徘徊两个月低位,布油接近一个月最低,天气暖和令欧美天然气齐跌超6%。现货黄金尾盘刷新日低失守1980美元,伦敦金属齐涨。

投资者等待美联储主席鲍威尔在内的至少9位联储官员本周讲话。美联储理事库克没有置评货币政策,但警告对冲基金和货币市场等非银机构可能会放大金融状况收紧和经济放缓的压力。

期货交易员押注12月美联储不加息的概率高达90%,主要因上周五的10月非农就业增加了对美国经济放缓预期,或支持美联储结束加息周期。下个焦点是下周的10月CPI通胀数据。

但欧元区经济衰退担忧加剧,10月PMI终值跌至2020年11月来最低,且连续五个月萎缩,服务业进一步疲软,商业活动加速下滑,排除新冠疫情干扰后的新订单指数创十一年最低。

市场预计美联储基准利率只会在明年6月前保持5%上方,明年底前或有四次25个基点的降息,对欧央行的明年降息预期也有100个基点之多,且明年4月开启降息的可能性约80%。

但有欧央行票委周一警告称,必须准备好在必要时再度加息,英国央行首席经济学家称该国通胀仍然太高且顽固,澳洲联储也可能本周二因通胀居高不下而恢复加息。

美股尾盘转涨,纳指自1月份以来首次连涨七日,OpenAI开发者大会提振大型科技股

11月6日周一,继上周美股三大指数均创今年最佳单周涨幅之后,主要指数集体高开,不过午盘时悉数转跌,罗素小盘股跌1.6%表现最差,尽管国债收益率反弹,标普科技板块保持涨势。

尾盘时美股重新转涨,但小盘股维持跌逾1%。最终道指六日连涨,站稳3.4万点上方,刷新9月21日以来的六周多最高;标普大盘连涨六日,刷新10月17日以来的三周最高,与道指分别创6月和7月以来最长连涨;纳指连涨七日创1月份以来最长周期,也创10月17日来最高。罗素小盘股止步五日连涨、脱离两周半高位:

标普500指数收涨7.64点,涨幅0.18%,报4365.98点,房地产板块领跌大盘。道指收涨34.54点,涨幅0.10%,报34095.86点。纳指收涨40.50点,涨幅0.30%,报13518.78点。纳指100涨0.4%,罗素2000小盘股指数跌1.3%,“恐慌指数”VIX微跌且仍不足15关口。

纳指自1月份以来首次连涨七日,道指标普连涨六日,罗素小盘股下测50日均线

明星科技股午盘后涨幅扩大。元宇宙”Meta涨0.4%,苹果涨1.5%,均至三周最高,亚马逊涨0.8%,连涨七日至七周最高,奈飞涨0.5%至八周最高,微软涨1%,连涨七日至近四个月最高,谷歌A涨近1%收复10月24日来近半跌幅;特斯拉涨近3%后转跌2%,最终收跌0.3%。

芯片股涨跌不一。费城半导体指数跌超1%后收跌0.3%,止步四日连涨仍接近两周半高位。英特尔微跌但徘徊七周最高,AMD跌幅收窄至0.5%脱离三个月最高,英伟达涨1.7%至三周最高。

AI概念股回调。C3.ai跌近6%脱离两个月最高,Palantir Technologies跌近2%脱离三个月最高,SoundHound.ai跌超3%脱离两周半高位,但BigBear.ai涨超3%,三日连涨至一个月高位。

消息面上,特斯拉计划在欧洲生产2.5万欧元的平民版电动汽车,尚未提供时间表,其德国工厂产能计划翻倍至每年100万辆车。OpenAI举办首届开发者大会,发布其最强AI GPT-4 Turbo,并允许用户构建自定义版本的ChatGPT。美国银行看好英伟达将于11月21日发布的三季报,预计超预期且上调业绩指引。

中概指数盘初显著跑赢美股大盘,随后涨幅收窄。ETF KWEB涨2%后收涨0.4%,CQQQ涨近2%,纳斯达克金龙中国指数(HXC)盘初涨近2%微跌,虽止步两日连涨,仍徘徊三周高位。

纳斯达克100成份股中,京东涨0.6%,百度跌超1%,拼多多涨0.7%。其他个股中,阿里巴巴接近抹去1.7%的涨幅,腾讯ADR涨超1%,B站跌1%,蔚来汽车跌超3%,小鹏汽车涨1.7%,理想汽车涨超8%。盘前涨超15%的每日优鲜收涨2.7%,CEO陈少杰上月失联的消息后斗鱼跌10%。

银行股指止步五日连涨。行业基准费城证交所KBW银行指数(BKX)跌0.9%脱离六周高位,两周前曾创2020年9月以来的三年最低。KBW纳斯达克地区银行指数(KRX)跌1.2%脱离七周最高,5月11日曾创2020年11月来最低。但美国资产值第三大的银行花旗集团跌1%后跌幅砍半,脱离六周最高,媒体称其考虑在几大主要业务部门裁员至少10%,高管裁员比例或更高。

银行股指止步五日连涨,地区银行股指跌超1%

银行股指止步五日连涨,地区银行股指跌超1% 其他变动较大的个股包括:

巴菲特旗下的伯克希尔哈撒韦公司A类股跌1.4%,止步五日连涨并脱离五周高位,尽管三季度营业利润大增40%至107.6亿美元,现金储备创纪录新高至1572亿美元。

美国第四大在线直播电视节目提供商Dish Network跌超37%,创上市后最差表现,股价失守4美元至1998年末以来的二十五年最低,三季度每股意外亏损,营收也不及预期。

迪士尼周三财报前宣布,在百事可乐工作34年且过去几年升任CFO的Hugh Johnston将跳槽至迪士尼担任CFO兼高级行政副总裁,迪士尼跌超1%暂离两周高位,百事可乐基本抹去1%的跌幅。

媒体娱乐巨头派拉蒙全球跌近8%脱离七周高位,美国银行将评级从“买入”直接下调两级至“卖出”,称近期不存在出售部分业务的重大机会,上周该股因三季报利好在周四和周五大涨27%。

电动汽车电池锂主要供应商美国雅宝公司(Albemarle)跌近7%至三年新低。瑞银将评级从“买入”下调至“中性”,并削减目标价超过40%,称未来锂销量增长面临风险。

欧股普跌,仅英国股指收平。泛欧Stoxx 600指数收跌0.16%,止步五日连涨,仍徘徊两周高位,油气板块涨近1%领跑。英国中盘股指数跌超1.3%;明晟ACWI全球指数连涨六个交易日。

美债收益率尾盘刷新日高,两年与10年期收益率均涨11个基点,欧债收益率追涨

在上周五大跌后,美债收益率周一集体走高,对货币政策更敏感的两年期美债收益率升11个基点至4.94%,脱离两个月最低,上周五曾下跌9个基点、上周累跌18个基点。

10年期基债收益率也涨超11个基点至4.67%,脱离五周半低位,上周五曾下跌13个基点至4.48%、上周累跌约29个基点,创3月份以来的至少八个月最大单周跌幅。

![美债两年与10年期收益率均涨11个基点]() 美债两年与10年期收益率均涨11个基点

美债两年与10年期收益率均涨11个基点 欧债收益率也追随美债表现而齐涨,负债较深外围国家基准的10年期意债收益率涨超13个基点领跑。

欧元区基准的10年期德债收益率涨约10个基点,尾盘刷新日高至2.74%且止步七日连跌。上周五美国非农就业发布后曾创9月15日以来七周最低2.63%,以及五个月来最大单周跌幅。

两年期德债收益率涨近7个基点。法国和西班牙10年期基债收益率均涨超10个基点。此外,两年期英债收益率涨超4个基点,脱离上周五所创的近五个月最低,10年期英债收益率涨超9个基基点,尾盘刷新日高至4.38%,上周五曾创五周半最低。市场等待英国三季度GDP数据。

油价盘中涨约2%后收窄,美油徘徊两个月低位,布油接近一个月最低,欧美天然气齐跌

沙特和俄罗斯重申缩减石油供应至年底,油价齐涨但午后涨幅收窄。WTI 12月期货收涨0.31美元,涨幅0.38%,报80.82美元/桶。布伦特1月期货收涨0.29美元,涨幅0.34%,报85.18美元/桶。

美油WTI最高涨1.72美元或涨2.1%,日高一度升破82美元,但仍徘徊8月底以来的两个月低位。布油最高涨1.57美元或涨1.8%,一度升破86美元,仍徘徊10月6日以来的一个月低位。

![油价盘中涨约2%后收窄]() 油价盘中涨约2%后收窄

油价盘中涨约2%后收窄 有分析称,沙特将维持减产100万桶/日、俄罗斯将继续削减是石油及其制品出口30万桶/日,叠加美国加大对伊朗石油制裁迫在眉睫,均有利于抬升油价。但沙特和俄罗斯减产的背景是担心经济与需求疲软,可能会延长减产至明年一季度,仍会触发油价担忧,上周油价累跌6%。

欧洲基准的TTF荷兰天然气期货尾盘跌超6%,进一步远离50欧元/兆瓦时整数位,创10月9日以来的四周低位;ICE英国天然气也跌超6.5%,均受累于供应充足与天气暖和。美国天然气期货跌超7%至一周新低,同样由于暖和天气不利于美国东海岸的取暖需求。

美联储加息结束押注令美元持稳,脱离近七周最低,离岸人民币一度涨200点至7.27元

衡量兑六种主要货币的一篮子美元指数DXY小幅上涨并持稳于105上方,稍早触及9月20日以来的近七周最低。上周三曾在10月4日来首次升破107,但全周累跌1.4%创7月以来最大跌幅。

![美元指数持稳脱离近七周盘中最低]() 美元指数持稳脱离近七周盘中最低

美元指数持稳脱离近七周盘中最低 欧元兑美元在美股盘中转跌,仍站稳1.07上方,脱离稍早的9月13日以来近八周最高。英镑也小幅转跌并失守1.24,稍早创七周高位。日元兑美元重新跌向150大关,脱离月内高位,有分析认为155关口或引发日本政府救汇。离岸人民币一度上逼7.27元,较上日收盘最高涨200点。

有分析称,由于人们对美联储已经完成加息的信心增强,导致近期美债收益率迅速回落,也令美元指数跌离高位。

现货黄金尾盘刷新日低失守1980美元,伦敦金属齐涨,锌涨近2%,铝镍锡均涨超1%

美元持稳和美债收益率走高令金价承压。COMEX 12月黄金期货收跌10.60美元,跌幅0.53%,报1988.60美元/盎司,12月期银跌0.22%至23.234美元/盎司。

现货黄金在美股午盘后跌幅扩大至0.7%,刷新日低并失守1980美元整数位,日内跌14美元,抹去10月26日以来的一周多涨幅。

有分析称,若令黄金持续站稳2000美元上方,或需美联储发出降息即将到来的更明确信号,以及投资者回归ETF购买。10月在中东冲突的避险需求推动下,金价累涨超7%,期货净多头增多。

![现货黄金尾盘刷新日低失守1980美元]() 现货黄金尾盘刷新日低失守1980美元

现货黄金尾盘刷新日低失守1980美元 伦敦工业基本金属齐涨。经济风向标“铜博士”涨0.8%,伦铝涨1.5%,伦锌涨1.9%,均创10月初以来的五周新高。伦铅涨0.4%至五周多高位,伦镍涨1.2%,伦锡涨1.3%,均至月内最高。

沪锌夜盘收涨近1.3%,国际铜和沪铜夜盘涨0.4%,沪铝和沪锡涨0.9%,沪镍涨0.3%。上周五上海期交所的铜库存上涨11%仍徘徊一年低位,LME库存连涨数月后下跌,都是需求利好信号。

编辑/ruby

市場等待美聯儲主席鮑威爾等至少9位聯儲官員本週講話,交易員押注12月不加息的概率高達90%。

美股尾盤轉漲,納指自1月份以來首次連漲七日,道指和標普大盤連漲六日,羅素小盤股跌超1%。OpenAI開發者大會提振大型科技股,微軟七連漲至四個月最高,C3.ai等AI概念股回調。中概指數盤初漲近2%跑贏大盤,最終微跌仍徘徊三週高位,拼多多、京東和阿里巴巴等“雙11”概念股齊漲,理想汽車漲超8%,鬥魚跌10%。

美元和美債收益率尾盤刷新日高,兩年與10年期美債收益率均漲11個點子,美元脫離近七週最低,離岸人民幣一度漲200點至7.27元。油價收漲,但美油仍徘徊兩個月低位,布油接近一個月最低,天氣暖和令歐美天然氣齊跌超6%。現貨黃金尾盤刷新日低失守1980美元,倫敦金屬齊漲。

投資者等待美聯儲主席鮑威爾在內的至少9位聯儲官員本週講話。美聯儲理事庫克沒有置評貨幣政策,但警告對沖基金和貨幣市場等非銀機構可能會放大金融狀況收緊和經濟放緩的壓力。

期貨交易員押注12月美聯儲不加息的概率高達90%,主要因上週五的10月非農就業增加了對美國經濟放緩預期,或支持美聯儲結束加息週期。下個焦點是下週的10月CPI通脹數據。

但歐元區經濟衰退擔憂加劇,10月PMI終值跌至2020年11月來最低,且連續五個月萎縮,服務業進一步疲軟,商業活動加速下滑,排除新冠疫情干擾後的新訂單指數創十一年最低。

市場預計美聯儲基準利率只會在明年6月前保持5%上方,明年底前或有四次25個點子的降息,對歐央行的明年降息預期也有100個點子之多,且明年4月開啓降息的可能性約80%。

但有歐央行票委週一警告稱,必須準備好在必要時再度加息,英國央行首席經濟學家稱該國通脹仍然太高且頑固,澳洲聯儲也可能本週二因通脹居高不下而恢復加息。

美股尾盤轉漲,納指自1月份以來首次連漲七日,OpenAI開發者大會提振大型科技股

11月6日週一,繼上週美股三大指數均創今年最佳單週漲幅之後,主要指數集體高開,不過午盤時悉數轉跌,羅素小盤股跌1.6%表現最差,儘管國債收益率反彈,標普科技板塊保持漲勢。

尾盤時美股重新轉漲,但小盤股維持跌逾1%。最終道指六日連漲,站穩3.4萬點上方,刷新9月21日以來的六週多最高;標普大盤連漲六日,刷新10月17日以來的三週最高,與道指分別創6月和7月以來最長連漲;納指連漲七日創1月份以來最長週期,也創10月17日來最高。羅素小盤股止步五日連漲、脫離兩週半高位:

標普500指數收漲7.64點,漲幅0.18%,報4365.98點,房地產板塊領跌大盤。道指收漲34.54點,漲幅0.10%,報34095.86點。納指收漲40.50點,漲幅0.30%,報13518.78點。納指100漲0.4%,羅素2000小盤股指數跌1.3%,“恐慌指數”VIX微跌且仍不足15關口。

納指自1月份以來首次連漲七日,道指標普連漲六日,羅素小盤股下測50日均線

明星科技股午盤後漲幅擴大。元宇宙”Meta漲0.4%,蘋果漲1.5%,均至三週最高,亞馬遜漲0.8%,連漲七日至七週最高,奈飛漲0.5%至八週最高,微軟漲1%,連漲七日至近四個月最高,谷歌A漲近1%收復10月24日來近半跌幅;特斯拉漲近3%後轉跌2%,最終收跌0.3%。

芯片股漲跌不一。費城半導體指數跌超1%後收跌0.3%,止步四日連漲仍接近兩週半高位。英特爾微跌但徘徊七週最高,AMD跌幅收窄至0.5%脫離三個月最高,英偉達漲1.7%至三週最高。

AI概念股回調。C3.ai跌近6%脫離兩個月最高,Palantir Technologies跌近2%脫離三個月最高,SoundHound.ai跌超3%脫離兩週半高位,但BigBear.ai漲超3%,三日連漲至一個月高位。

消息面上,特斯拉計劃在歐洲生產2.5萬歐元的平民版電動汽車,尚未提供時間表,其德國工廠產能計劃翻倍至每年100萬輛車。OpenAI舉辦首屆開發者大會,發佈其最強AI GPT-4 Turbo,並允許用戶構建自定義版本的ChatGPT。美國銀行看好英偉達將於11月21日發佈的三季報,預計超預期且上調業績指引。

中概指數盤初顯著跑贏美股大盤,隨後漲幅收窄。ETF KWEB漲2%後收漲0.4%,CQQQ漲近2%,納斯達克金龍中國指數(HXC)盤初漲近2%微跌,雖止步兩日連漲,仍徘徊三週高位。

納斯達克100成份股中,京東漲0.6%,百度跌超1%,拼多多漲0.7%。其他個股中,阿里巴巴接近抹去1.7%的漲幅,騰訊ADR漲超1%,B站跌1%,蔚來汽車跌超3%,小鵬汽車漲1.7%,理想汽車漲超8%。盤前漲超15%的每日優鮮收漲2.7%,CEO陳少傑上月失聯的消息後鬥魚跌10%。

銀行股指止步五日連漲。行業基準費城證交所KBW銀行指數(BKX)跌0.9%脫離六週高位,兩週前曾創2020年9月以來的三年最低。KBW納斯達克地區銀行指數(KRX)跌1.2%脫離七週最高,5月11日曾創2020年11月來最低。但美國資產值第三大的銀行花旗集團跌1%後跌幅砍半,脫離六週最高,媒體稱其考慮在幾大主要業務部門裁員至少10%,高管裁員比例或更高。

銀行股指止步五日連漲,地區銀行股指跌超1% 其他變動較大的個股包括:

巴菲特旗下的伯克希爾哈撒韋公司A類股跌1.4%,止步五日連漲並脫離五週高位,儘管三季度營業利潤大增40%至107.6億美元,現金儲備創紀錄新高至1572億美元。

美國第四大在線直播電視節目提供商Dish Network跌超37%,創上市後最差表現,股價失守4美元至1998年末以來的二十五年最低,三季度每股意外虧損,營收也不及預期。

迪士尼週三業績前宣佈,在百事可樂工作34年且過去幾年升任CFO的Hugh Johnston將跳槽至迪士尼擔任CFO兼高級行政副總裁,迪士尼跌超1%暫離兩週高位,百事可樂基本抹去1%的跌幅。

媒體娛樂巨頭派拉蒙全球跌近8%脫離七週高位,美國銀行將評級從“買入”直接下調兩級至“賣出”,稱近期不存在出售部分業務的重大機會,上週該股因三季報利好在週四和週五大漲27%。

電動汽車電池鋰主要供應商美國雅寶公司(Albemarle)跌近7%至三年新低。瑞銀將評級從“買入”下調至“中性”,並削減目標價超過40%,稱未來鋰銷量增長面臨風險。

歐股普跌,僅英國股指收平。泛歐Stoxx 600指數收跌0.16%,止步五日連漲,仍徘徊兩週高位,油氣板塊漲近1%領跑。英國中盤股指數跌超1.3%;明晟ACWI全球指數連漲六個交易日。

美債收益率尾盤刷新日高,兩年與10年期收益率均漲11個點子,歐債收益率追漲

在上週五大跌後,美債收益率週一集體走高,對貨幣政策更敏感的兩年期美債收益率升11個點子至4.94%,脫離兩個月最低,上週五曾下跌9個點子、上週累跌18個點子。

10年期基債收益率也漲超11個點子至4.67%,脫離五週半低位,上週五曾下跌13個點子至4.48%、上週累跌約29個點子,創3月份以來的至少八個月最大單週跌幅。

![美債兩年與10年期收益率均漲11個點子]() 美債兩年與10年期收益率均漲11個點子

美債兩年與10年期收益率均漲11個點子 歐債收益率也追隨美債表現而齊漲,負債較深外圍國家基準的10年期意債收益率漲超13個點子領跑。

歐元區基準的10年期德債收益率漲約10個點子,尾盤刷新日高至2.74%且止步七日連跌。上週五美國非農就業發佈後曾創9月15日以來七週最低2.63%,以及五個月來最大單週跌幅。

兩年期德債收益率漲近7個點子。法國和西班牙10年期基債收益率均漲超10個點子。此外,兩年期英債收益率漲超4個點子,脫離上週五所創的近五個月最低,10年期英債收益率漲超9個基點子,尾盤刷新日高至4.38%,上週五曾創五週半最低。市場等待英國三季度GDP數據。

油價盤中漲約2%後收窄,美油徘徊兩個月低位,布油接近一個月最低,歐美天然氣齊跌

沙特和俄羅斯重申縮減石油供應至年底,油價齊漲但午後漲幅收窄。WTI 12月期貨收漲0.31美元,漲幅0.38%,報80.82美元/桶。布倫特1月期貨收漲0.29美元,漲幅0.34%,報85.18美元/桶。

美油WTI最高漲1.72美元或漲2.1%,日高一度升破82美元,但仍徘徊8月底以來的兩個月低位。布油最高漲1.57美元或漲1.8%,一度升破86美元,仍徘徊10月6日以來的一個月低位。

![油價盤中漲約2%後收窄]() 油價盤中漲約2%後收窄

油價盤中漲約2%後收窄 有分析稱,沙特將維持減產100萬桶/日、俄羅斯將繼續削減是石油及其製品出口30萬桶/日,疊加美國加大對伊朗石油制裁迫在眉睫,均有利於抬升油價。但沙特和俄羅斯減產的背景是擔心經濟與需求疲軟,可能會延長減產至明年一季度,仍會觸發油價擔憂,上週油價累跌6%。

歐洲基準的TTF荷蘭天然氣期貨尾盤跌超6%,進一步遠離50歐元/兆瓦時整數位,創10月9日以來的四周低位;ICE英國天然氣也跌超6.5%,均受累於供應充足與天氣暖和。美國天然氣期貨跌超7%至一週新低,同樣由於暖和天氣不利於美國東海岸的取暖需求。

美聯儲加息結束押注令美元持穩,脫離近七週最低,離岸人民幣一度漲200點至7.27元

衡量兌六種主要貨幣的一籃子美元指數DXY小幅上漲並持穩於105上方,稍早觸及9月20日以來的近七週最低。上週三曾在10月4日來首次升破107,但全周累跌1.4%創7月以來最大跌幅。

![美元指數持穩脫離近七週盤中最低]() 美元指數持穩脫離近七週盤中最低

美元指數持穩脫離近七週盤中最低 歐元兌美元在美股盤中轉跌,仍站穩1.07上方,脫離稍早的9月13日以來近八週最高。英鎊也小幅轉跌並失守1.24,稍早創七週高位。日元兌美元重新跌向150大關,脫離月內高位,有分析認爲155關口或引發日本政府救匯。離岸人民幣一度上逼7.27元,較上日收盤最高漲200點。

有分析稱,由於人們對美聯儲已經完成加息的信心增強,導致近期美債收益率迅速回落,也令美元指數跌離高位。

現貨黃金尾盤刷新日低失守1980美元,倫敦金屬齊漲,鋅漲近2%,鋁鎳錫均漲超1%

美元持穩和美債收益率走高令金價承壓。COMEX 12月黃金期貨收跌10.60美元,跌幅0.53%,報1988.60美元/盎司,12月期銀跌0.22%至23.234美元/盎司。

現貨黃金在美股午盤後跌幅擴大至0.7%,刷新日低並失守1980美元整數位,日內跌14美元,抹去10月26日以來的一週多漲幅。

有分析稱,若令黃金持續站穩2000美元上方,或需美聯儲發出降息即將到來的更明確信號,以及投資者回歸ETF購買。10月在中東衝突的避險需求推動下,金價累漲超7%,期貨淨多頭增多。

![現貨黃金尾盤刷新日低失守1980美元]() 現貨黃金尾盤刷新日低失守1980美元

現貨黃金尾盤刷新日低失守1980美元 倫敦工業基本金屬齊漲。經濟風向標“銅博士”漲0.8%,倫鋁漲1.5%,倫鋅漲1.9%,均創10月初以來的五週新高。倫鉛漲0.4%至五週多高位,倫鎳漲1.2%,倫錫漲1.3%,均至月內最高。

滬鋅夜盤收漲近1.3%,國際銅和滬銅夜盤漲0.4%,滬鋁和滬錫漲0.9%,滬鎳漲0.3%。上週五上海期交所的銅庫存上漲11%仍徘徊一年低位,LME庫存連漲數月後下跌,都是需求利好信號。

編輯/ruby