作者:天風固收孫彬彬、唐笑天

12月6日,銀監會公佈了《商業銀行流動性風險管理辦法(修訂徵求意見稿)》,我們對此點評如下:

新規增設三個流動性管理指標,其中淨穩定資金比例此前已由央行MPA框架引進,並針對2000億以上銀行,預期影響較為温和;優質流動性資產充足率指標為簡化版LCR指標,旨在加強對不受LCR指標考核的中小銀行監管;流動性匹配率指標進一步強化了銀行資產負債期限匹配壓力,預期會較明顯加大3M以上期限NCD的發行需求。

此外新規還明確適用於政策性銀行與國開行、將同業存單納入到同業負債佔比等監測指標計算中、強化同業融資期限額度管理、強化抵押品管理等細節值得注意。

整體來看,新規引導銀行體系加強流動性管理、降低期限錯配、降低同業融資依賴、提升資產流動性的方向十分明確,部分新增內容預期對銀行資產負債行為將產生一定影響。但同時新規也針對兩項新增指標留有了一定過渡期,平穩推進的意圖也較為明顯。

12月6日,銀監會公佈了《商業銀行流動性風險管理辦法(修訂徵求意見稿)》(下文簡稱“新規”),這是對2014年公佈的《商業銀行流動性風險管理辦法(試行)》條例的一個比較大的修改、補充(此前2015年時對試行辦法也有過一次修訂)。整體來看,新規針對近年來銀行業務的發展與可能的流動性風險點,圍繞“金融防風險”的總方針,提出了進一步的要求。

具體來説,本次新規主要新加入了三個流動性監管指標,並修改、明確了部分細則,加強了流動性監管的針對性、有效性,進一步引導到銀行降低對同業負債的依賴,降低期限錯配,提升資產流動性。

新增三指標:全面覆蓋各類銀行機構

本次新規最大的補充內容是新增了三個流動性風險指標,在此前版本中,流動性風險監管指標僅包括流動性覆蓋率(LCR)、流動性比例兩個指標。新規中再加入了三個指標:淨穩定資金比例、流動性匹配率和優質流動性資產充足率,並針對計算方法、適應範圍、標準、過渡期等進行了詳細約定。

分別展開分析如下:

淨穩定資金比例(NFSR)

淨穩定資金比例是巴塞爾III中就開始提出的概念,但2014年也進行了更改,但此前並未納入到銀監會的流動性指標管理,2016年的央行推出的MPA考核中已經在流動性分項中納入了NFSR指標,權重為40分;另外兩項為LCR(40分)和準備金(20分)情況。本次新規中關於NFSR的要求也是針對資產規模2000億以上的銀行,這部分銀行應該也開始比較明顯受到MPA考核的約束和影響,從這個角度來看,NFSR加入流動性管理指標是為了與央行的標準一致,並加強了強制性,整體壓力不會特別大。

具體説來,NFSR指標的計算公式如下:

淨穩定資金比例=可用的穩定資金÷所需的穩定資金

監管要求該指標不應低於100%。具體計算過程相對較為複雜,主要針對銀行的資產與負債分科目情況,賦予權重進行加權計算。對於負債科目(可用資金方面),穩定、長期的資金來源權重較高,穩定差、期限較短的資金來源權重低;對於資產科目(所需穩定資金方面),期限短、價值穩定變現容易、流動性高的資產權重較低,反之則權重高。

值得注意的,關於所需的穩定資金,除了表內資產科目外,還包括部分表外業務風險(比如流動性支持便利、融資義務等)。

整體來看,NFSR的約束對商業銀行的資產負債行為推動是降低期限錯配、降低不穩定融資佔比(如同業批發融資)、降低變現困難的長期限資產比例,但由於MPA考核中已經納入,且針對的是資產規模2000億以上的銀行,預期形成的壓力不會特別大。

流動性匹配率

流動性匹配率指標顧名思義主要是衡量銀行的資產負債期限匹配情況。新規中要求針對所有銀行。

具體計算方法為:

流動性匹配率=加權資金來源÷加權資金運用

具體計算方法是針對商業銀行的負債與資產按期限進行分項加權,監管要求該指標不低於100%。權重表如下:

從權重來看,該指標會引導銀行尋求長期限資金來源,對於1年以上的資金來源,存款、金融債券、同業存單(由於央行12號文規定不能發行1年以上的存單,意義不大)不做區分,但對於1年以內的融資,存款很明顯優先於同業融資,尤其是3個月以內的融資,存款仍可按70%計入,而同業融資均無法計入。很明顯加大了機構通過短期限(尤其是3M及以內)同業負債融資的壓力。

資產端上,鼓勵銀行配置中短期限的貸款、同業存放、同業存單投資、買入返售等。並且在類別上,是貸款優先於同業存放與同業存單,再優先於拆放同業及買入返售。另外值得注意的一點是,債券投資、股權及其他投資均按照100%權重計算,整體不利於債券配置,但並沒有期限上的劃分影響。

流動性匹配率指標內涵與計算方法都相對清晰,但由於是完全新加入的指標,並且針對全部銀行(沒有資產規模2000億的劃分),有可能對銀行體系行為、市場產生較大影響。從發行端來看,銀行將需要加大3M以上期限存單的發行比例,並降低同業存放、投資、貸款的期限。

對於流動性匹配率指標,新規給予了2年過渡期,規定商業銀行應當在2019年底前達到100%。在過渡期內,並應當在2018年底前達到90%。過渡期長於優質流動性資產充足率,可能也是考慮到該指標有可能產生較大影響。

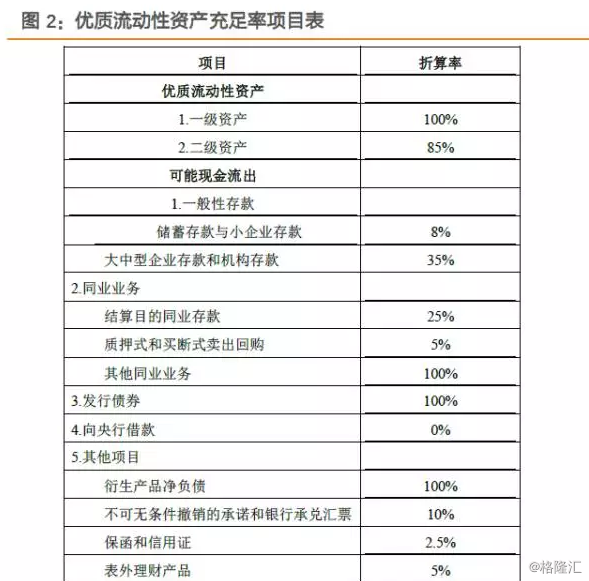

優質流動性資產充足率

優質流動性資產充足率指標是用來確保銀行保持充足的、易變現優質流動性資產,在壓力情況下可滿足未來30天內銀行的流動性需求。從定義上看,這一指標與LCR指標比較類似。

優質流動性資產充足率=優質流動性資產÷短期現金淨流出

短期現金淨流出=可能現金流出-可能現金流入

具體計算來説,也同樣是針對資產、負債科目進行分權重計算,流動性高的資產權重高,而不穩定的負債來源賦予更高的權重。詳細計算方法也與LCR指標類似,但整體較LCR指標更為簡化。考慮到LCR指標針對2000億規模以上的銀行,而優質流動性資產充足率指標針對全部銀行,可以推測這一指標主要針對2000億規模以下銀行的流動性管理。目前中國2000億資產規模以下銀行總計資產佔中國銀行體系的比例不到10%,在大部分銀行都已經納入LCR管理的情況下,總量上影響相對可控,但作為新增指標可能對部分機構行為產生較大影響。

新規中對優質流動性資產充足率指標設置了1年過渡期,應當在2018年底前達到100%;在過渡期內,應當在2018年6月底前達到70%。

其他值得注意的細節

除了新增的三個指標外,新規中還有補充、修訂了大量細節,其中我們認為值得注意的還有如下細節,供投資者參考:

1、新規明確了政策性銀行與國開行適用本辦法

新規中明確提出“政策性銀行及國家開發銀行、農村合作銀行、村鎮銀行、農村信用社和外國銀行分行參照本辦法執行。”而此前版本中表述為“本辦法適用於在中華人民共和國境內設立的商業銀行,包括中資商業銀行、外商獨資銀行、中外合資銀行。”兩版之間最大區別是明確了政策性銀行與國開行屬於流動性管理辦法的適用對象。

但整體來看,政策性銀行與國開行負債來源穩定,投資標的也集中在傳統貸款上,也主要為資金融出方,流動性管理指標壓力應該不大。

2、新規要求銀行加強負債集中度限額管理

新規要求銀行“加強負債品種、期限、交易對手、幣種、融資抵(質)押品和融資市場等的集中度管理,適當設置集中度限額。對於同業批發融資,應至少區分1個月以下、1個月至3個月、3個月至6個月、6個月至1年、1年以上等多個期限,分別設定限額。”

這一規定進一步壓縮了銀行在同業批發融資上的期限選擇權。

3、要求銀行加強抵(質)押品管理

新規提出“商業銀行應當加強融資抵(質)押品管理,確保其能夠滿足正常和壓力情景下日間和不同期限融資交易的抵(質)押品需求,並且能夠及時履行向相關交易對手返售抵(質)押品的義務。”這是繼《公募開放是基金流動性風險管理辦法》後再一次提出對抵押品管理提出要求。

4、同業存單納入同業負債計算、對同業融資繼續保持關注

新規明確提出“當商業銀行出現對短期同業批發融資依賴程度較高、同業批發融資增長較快或發行同業存單增長較快等情況時,以及商業銀行在上述方面明顯高於同質同類銀行或全部商業銀行平均水平時,應當及時瞭解原因並分析其反映出的商業銀行風險變化,必要時進行風險提示或要求商業銀行採取相關措施。”

此外,在同業融入佔比指標的(作為觀測指標)計算中,新規也正式將同業存單納入。

新規中:同業融入比例=(同業拆放+同業存放+賣出回購+委託方同業代付+發行同業存單-結算性同業存款)/總負債×100%

而此前版本為:同業市場負債比例=(同業拆借+同業存放+賣出回購款項)/總負債×100%

正式將同業存單納入到同業負債佔比的計算,與央行MPA中的規定相一致。雖然在流動性管理中僅為監測指標,強制性稍弱,但適用於全部銀行(央行MPA為“資產規模5000億以上銀行”),且本次新規要求銀行將流動性風險監測指標也納入到內控體系,應該還是會對資產規模5000億以下的銀行逐步產生影響。

這幾條是明確針對銀行的同業批發融資(含同業存單)提出後續監管要求,結合此前央行已經將同業存單納入到同業負債佔比管理,未來依賴同業融資的銀行仍會有較大壓力,體現了監管對於推進同業監管的決心。

小結

本次銀監會流動性新規(徵求意見稿)通過增設流動性管理指標、明確細節、“查遺補漏”的方式,進一步提升了銀行流動性風險監管要求,整體服務於“去槓桿、防風險”的大局,再次體現了本輪金融監管決心。

在增加的三個指標中,淨穩定資金比例此前已由央行MPA框架引進,並針對規模2000億以上銀行,預期影響較為温和;優質流動性資產充足率指標為簡化版LCR指標,從適用範圍上看應該旨在加強對2000億規模以下不受LCR指標考核銀行的監管;流動性匹配率指標進一步強化了銀行資產負債期限匹配壓力,預期將引導銀行縮短貸款、同業資產配置期限,並延長同業融資期限,應當會較明顯加大3M以上期限NCD的發行需求。

此外新規還明確適用於政策性銀行與國開行、將同業存單納入到同業負債佔比等監測指標計算中、強化同業融資期限額度管理、強化抵押品管理等細節值得注意。

整體來看,新規引導銀行體系加強流動性管理、降低期限錯配、降低同業融資依賴、提升資產流動性的方向十分明確,部分新增內容預期對銀行資產負債行為將產生一定影響。但同時新規也針對兩項新增指標留有了一定過渡期,平穩推進的意圖也較為明顯。

風險提示

監管影響超預期