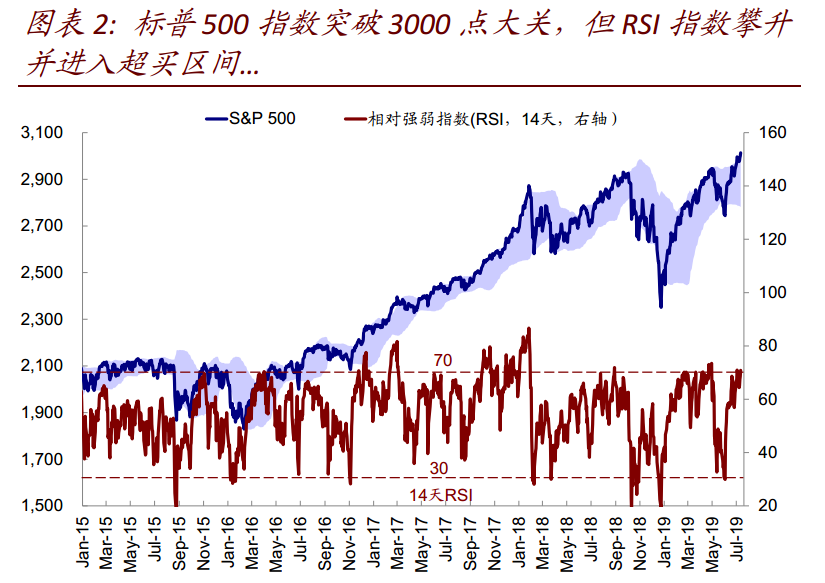

上周三(7月10日)美联储主席Powell国会证词的鸽派表态再度强化了7月FOMC(7月30~31日)的降息预期,当前CME利率期货计入的7月降息概率为100%,其中降息50个基点的概率再度升至23%。这也使得围绕宽松预期的交易「卷土重来」,美股再创新高,标普500指数突破3000点大关。

上周三(7月10日)美联储主席Powell国会证词的鸽派表态再度强化了7月FOMC(7月30~31日)的降息预期,当前CME利率期货计入的7月降息概率为100%,其中降息50个基点的概率再度升至23%。这也使得围绕宽松预期的交易「卷土重来」,美股再创新高,标普500指数突破3000点大关。本文精編自中金公司:《降息預期強化,二季度業績仍或下行》、中金公司:《1998年美聯儲降息歷史經驗及影響》

摘要:本週,美股Q2財報披露正式開始,一大波重要公司的財報在路上:週三的半導體設備巨頭ASML,週四的微軟、週五的奈飛等等。中金公司指出,雖然美股目前不斷新高,但主要是寬鬆預期帶來的估值上升。從基本面上看,美股Q2業績增長仍將乏力,其中科技股的業績可能「領跌」。從估值上看,美股目前處於相對高位,且美股處於超買區。另外,全球資金正加速流入債市,投資者有必要考慮在美股Q2財報披露期間做好相應的對衝,繫好安全帶。

1、降息預期強化,美股新高

上週三(7月10日)美聯儲主席Powell國會證詞的鴿派表態再度強化了7月FOMC(7月30~31日)的降息預期,當前CME利率期貨計入的7月降息概率為100%,其中降息50個基點的概率再度升至23%。這也使得圍繞寬鬆預期的交易「捲土重來」,美股再創新高,標普500指數突破3000點大關。

上週三(7月10日)美聯儲主席Powell國會證詞的鴿派表態再度強化了7月FOMC(7月30~31日)的降息預期,當前CME利率期貨計入的7月降息概率為100%,其中降息50個基點的概率再度升至23%。這也使得圍繞寬鬆預期的交易「捲土重來」,美股再創新高,標普500指數突破3000點大關。

2、美股二季度業績增長仍乏力,科技股恐領跌

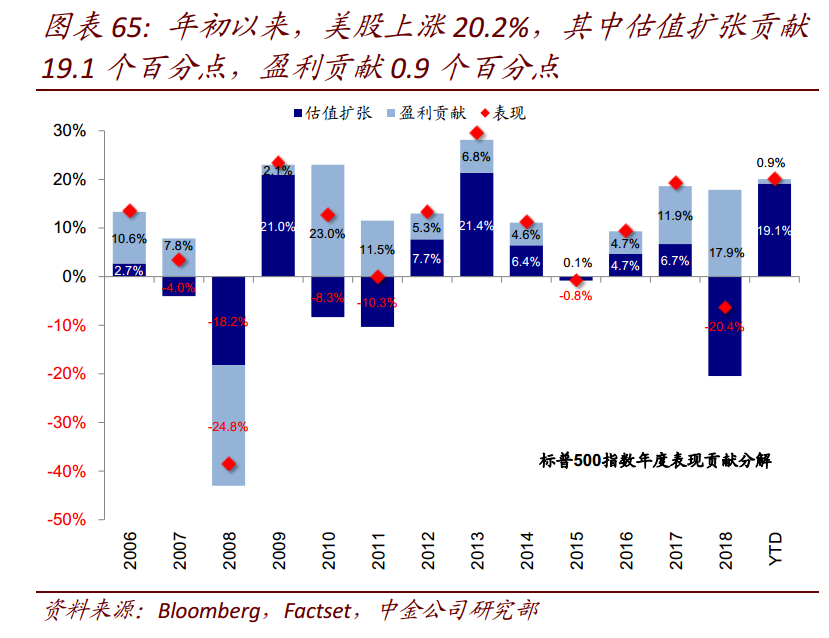

但值得注意是,美股的年初以來的大漲主要原因是估值上升。接下來,看看「誰在裸泳」的時刻到了:從7月中旬開始,美股將開啟一個月左右的二季度業績密集披露期。

中金公司指出,從目前市場一致預期情況來看,二季度增長仍面臨下行壓力,特別是半導體、科技硬件、原材料等板塊。

工業經濟是美國經濟的重要基礎。BleakleyAdvisory首席投資官PeterBoockvar上週四(7月11日)對CNBC表示,全球重要的工業設備分銷商 MSCIndustrialDirect 和 Fastenal 在Q2糟糕的表現均表明商業環境日漸蕭條,近期美國市場的強勢表現缺乏基礎。

Boockvar稱,「這些企業都稱得上是我們工業世界的核心力量。」除傳統工業表現萎靡外,IT業、材料業的業績預計將出現最大幅的下滑。根據FactSet統計,材料行業的預期業績同比降幅從3.2%擴大到16.2%,創下降幅新高。

3、美股超買,全球資金加速流入債市

在美股近期屢創新高的同時,全球資金也再度迴流美股,這與其他市場繼續流出特別是新興市場加速流出形成鮮明對比,但這也推動美股市場再度進入超買區間、且估值也已經高於歷史中樞。

中金公司也指出,雖然從股票市場的角度看,資金從新興市場流入美股,但是如果大類資產來看,全球資金正加速流入債券型基金。

另外,銅空頭創2016年中以來新高。

4、增長下行與政策寬鬆的「賽跑」

當前美股市場面臨的環境是,在作為「分子」的EPS仍繼續下行的背景下,作為「分母」的貼現率如果能夠更快更大幅度的下行將提供支撐。簡單理解就是,企業盈利下降的速度很快,但央行希望通過放水的速度快過企業盈利下降速度,來阻止經濟的衰退。

中金公司認為,在當前增長下行與貨幣寬鬆的賽跑中,政策響應速度是關鍵。如果政策能及時響應的話,對於緩解貿易摩擦持續下的增長下行壓力和支撐市場表現都將起到一定積極作用,這類似1998 年,美聯儲在收益率曲線倒掛後及時降息,從而避免了衰退。

1978年以來5次收益率曲線倒掛後,美聯儲均開啟降息週期,但大多時候間隔較久,中位數為9個月;但1998年是個例外,美聯儲在收益率曲線首次倒掛僅18天以後(1998年9月末)即開始降息,成為1978年以來歷次增長預期悲觀後反應最快的一次。

降息週期開啟後,製造業PMI從1999年開始快速回升,而實際GDP同比增速僅在1998年二~三季度小幅放緩,隨後又回到高增長水平。得益於美聯儲的快速響應,此次降息成為1978年以來歷次收益率曲線倒掛後唯一一次成功避免衰退的案例。事實上,除了1998年以外,1995年7月的降息週期也與1998年類似,當時美國同樣面臨增長放緩的擔憂,美聯儲在3m10s期限利差倒掛之前便「提前」響應,從而得以避免基本面的進一步惡化。

歷史經驗顯示,這一時期市場情緒和風險資產通常都會得到一定提振,中金公司強調,這一路徑的「天花板」是估值上升到泡沫狀態或者基本面大幅惡化,但目前尚未出現明顯跡象。

編輯/jasonzeng