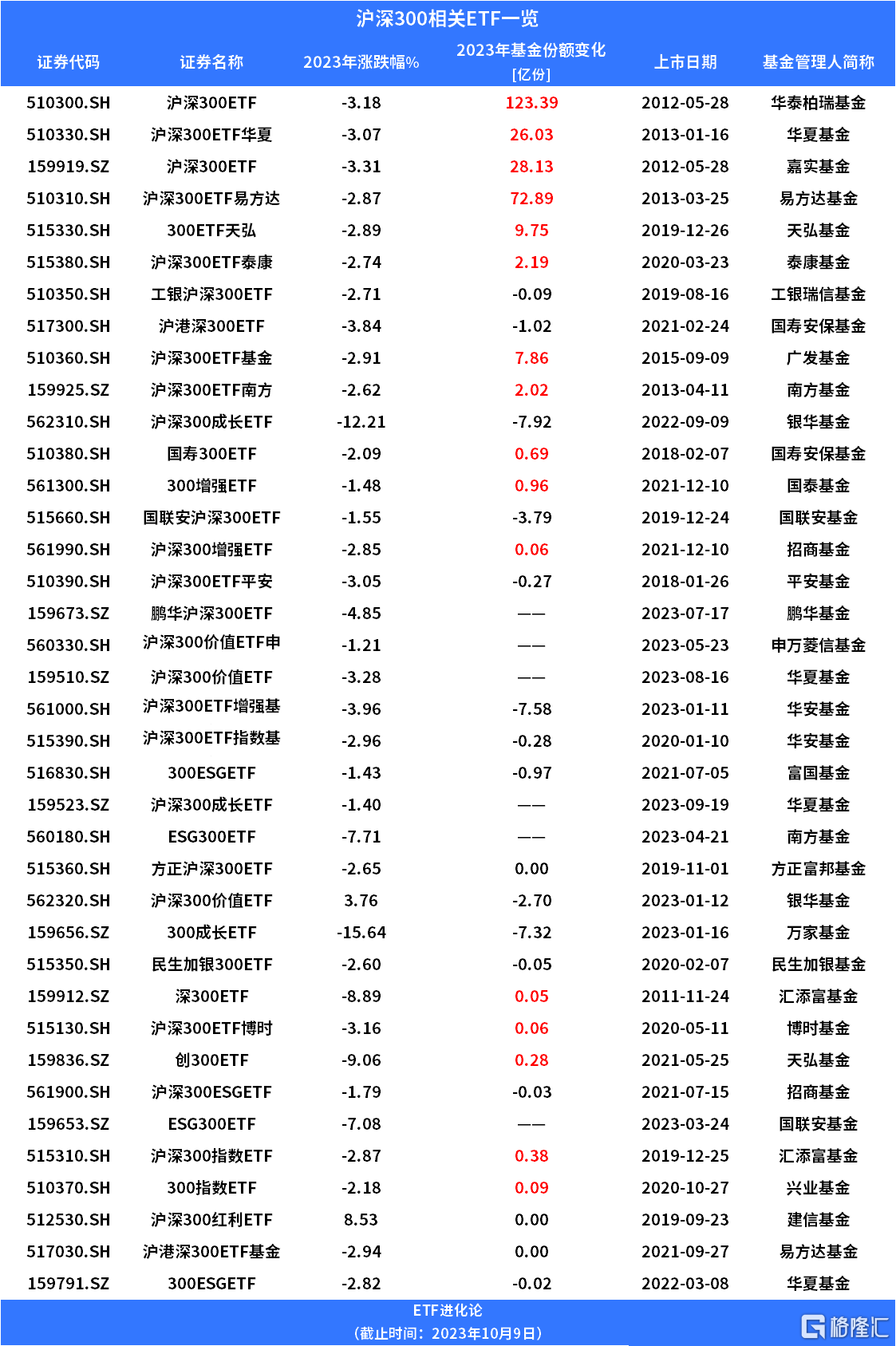

从资金具体流向来看,宽基类ETF颇受青睐。其中,华夏上证科创板50成份ETF获净申购501.6亿元,华泰柏瑞沪深300ETF获净申购479.33亿元。与此同时,易方达创业板ETF、易方达上证科创板50成份ETF、易方达沪深300ETF、富国中证港股通互联网ETF、嘉实沪深300ETF、华夏沪深300ETF、华安创业板50ETF等净申购额也均在百亿元以上。

从资金具体流向来看,宽基类ETF颇受青睐。其中,华夏上证科创板50成份ETF获净申购501.6亿元,华泰柏瑞沪深300ETF获净申购479.33亿元。与此同时,易方达创业板ETF、易方达上证科创板50成份ETF、易方达沪深300ETF、富国中证港股通互联网ETF、嘉实沪深300ETF、华夏沪深300ETF、华安创业板50ETF等净申购额也均在百亿元以上。格隆匯10月10日丨今年以來,A股走結構性行情,跟蹤滬深300指數的ETF跌近3%。

下跌中,資金借道權益類ETF“越跌越買”。據估算,今年前9個月,權益類ETF獲淨申購合計超4600億元。

從資金具體流向來看,寬基類ETF頗受青睞。其中,華夏上證科創板50成份ETF獲淨申購501.6億元,華泰柏瑞滬深300ETF獲淨申購479.33億元。與此同時,易方達創業板ETF、易方達上證科創板50成份ETF、易方達滬深300ETF、富國中證港股通互聯網ETF、嘉實滬深300ETF、華夏滬深300ETF、華安創業板50ETF等淨申購額也均在百億元以上。

從資金具體流向來看,寬基類ETF頗受青睞。其中,華夏上證科創板50成份ETF獲淨申購501.6億元,華泰柏瑞滬深300ETF獲淨申購479.33億元。與此同時,易方達創業板ETF、易方達上證科創板50成份ETF、易方達滬深300ETF、富國中證港股通互聯網ETF、嘉實滬深300ETF、華夏滬深300ETF、華安創業板50ETF等淨申購額也均在百億元以上。

伴隨資金的持續湧入,市場上出現越來越多的“巨無霸”產品。9月28日,華泰柏瑞滬深300ETF規模超過1200億元,是市場上規模最大的股票型ETF。

滬深300指數最早正式發佈於2005年4月8日,由A股中規模大、流動性好的最具代表性的300只股票組成。這龍頭企業市值大,盈利能力強,是中國經濟核心資產“壓艙石”,滬深300指數經常被用來反映滬深市場上市公司證券的整體表現,也是很多機構權益類產品的業績比較基準。

滬深300指數以6%的上市公司數量,貢獻了A股52%的總市值、80%的淨利潤和76%的分紅。300只成份股精準地覆蓋到了A股市場上業績好、盈利能力強的龍頭企業,這些優秀的企業在國內乃至國際上均具有相當的行業地位,正是中國核心競爭力的代表。

滬深300指數成份股每年會有定期調整的,實現成分股的優勝劣汰,行業分佈也隨之變化。通過十年行業分佈的對比,滬深300指數內多數行業發生了較爲明顯的變化,過去金融地產、石化、鋼鐵、煤炭等週期行業市值較高的龍頭公司仍然在列,但權重佔比降幅較大,而消費、電力設備、醫藥生物、電子、計算機等新經濟板塊也逐漸嶄露頭角,權重佔比升幅較大。

觀察成份股的歷次變遷,從“煤飛色舞”到“自主可控”,滬深300指數仿若一部中國經濟發展史,對過去十數年的中國經濟進行了生動而客觀的記錄和註解。滬深300指數的變化契合國家經濟發展轉型方向。

私募魔女,半夏投資李蓓近期旗幟鮮明地表達了個人觀點:人民幣和中國股市或進入牛市。

此外,在最新發布的文章中,再次提及滬深300的投資價值。李蓓提出,從經濟的小週期拐點的角度,中國經濟其實已經進入了右側。從中長期的角度,地產已經出清,地方政府風險已經有方案實現化解,後續存量維持,從增量角度轉爲低位穩定。城中村改造提供短期經濟支撐。中國企業在競爭力提升後的全球化發展,支撐中國企業在全球份額的進一步提升,支撐企業利潤在中長期實現高於GDP的增長。此外,支撐A股重要的制度性變化也已經發生,有利於市場的長期表現。高順差使得中國有條件維持低利率,有底氣降息,且國內利率已經下行至歷史最低。主流指數滬深300的估值也已經下降到歷史低位。現在無論國內投資人還是海外投資者,對中國股票的配置比例,都已經到了歷史最低或歷史最低附近。人民幣在持續高順差的背景下,更多也只是被情緒驅動的短期資本流動壓制。人民幣資產乾柴烈火,只欠東風,也就是信心和風險偏好。而美元的見頂和美元利率的下行,也許就可以帶來東風。考慮到國內的企業利潤8月起已經轉正,而滬深300的靜態市盈率位於過去5年前15%的低分位。估值盈利雙重底部,沒有什麼好恐慌的,無非保持耐心,交給時間。

高盛在最新一份中國股票策略報告中指出,在亞太除日本以外的市場繼續建議超配中國股票,以押注可能在今年年底前出現的反彈。其中,預計在香港上市的H股將跑贏A股,因其估值更具吸引力且近期南下港股通資金預示年底前可能反彈。

高盛綜合30項宏觀及市場因素構建了一個“市場輪動模型”(market rotation model),並預測第四季恒生指數、國企指數、恒生科技指數潛在回報分別達5%、6%及12%;科創50指數、創業板指數、滬深300指數同期潛在回報分別爲7%、3%及3%。