Metis Energy Limited (SGX:L02) shares have had a horrible month, losing 30% after a relatively good period beforehand. The drop over the last 30 days has capped off a tough year for shareholders, with the share price down 33% in that time.

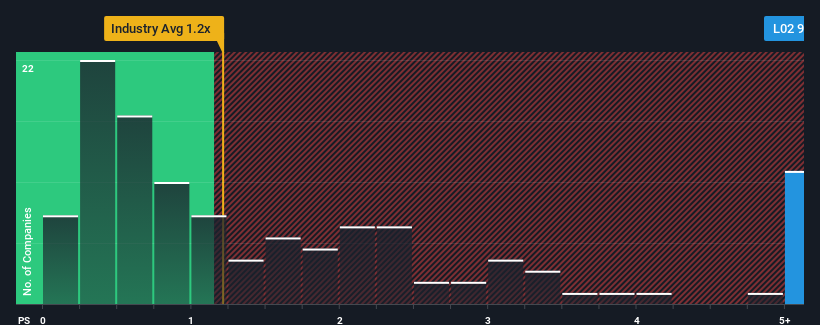

In spite of the heavy fall in price, you could still be forgiven for thinking Metis Energy is a stock to steer clear of with a price-to-sales ratios (or "P/S") of 9.5x, considering almost half the companies in Singapore's Shipping industry have P/S ratios below 1.9x. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the highly elevated P/S.

See our latest analysis for Metis Energy

SGX:L02 Price to Sales Ratio vs Industry September 21st 2023

SGX:L02 Price to Sales Ratio vs Industry September 21st 2023

What Does Metis Energy's P/S Mean For Shareholders?

Metis Energy has been doing a good job lately as it's been growing revenue at a solid pace. One possibility is that the P/S ratio is high because investors think this respectable revenue growth will be enough to outperform the broader industry in the near future. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

Although there are no analyst estimates available for Metis Energy, take a look at this free data-rich visualisation to see how the company stacks up on earnings, revenue and cash flow.

What Are Revenue Growth Metrics Telling Us About The High P/S?

In order to justify its P/S ratio, Metis Energy would need to produce outstanding growth that's well in excess of the industry.

Retrospectively, the last year delivered an exceptional 24% gain to the company's top line. Revenue has also lifted 18% in aggregate from three years ago, mostly thanks to the last 12 months of growth. So we can start by confirming that the company has actually done a good job of growing revenue over that time.

Weighing the recent medium-term upward revenue trajectory against the broader industry's one-year forecast for contraction of 17% shows it's a great look while it lasts.

With this in mind, it's clear to us why Metis Energy's P/S exceeds that of its industry peers. Presumably shareholders aren't keen to offload something they believe will continue to outmanoeuvre the industry. However, its current revenue trajectory will be very difficult to maintain against the headwinds other companies are facing at the moment.

The Final Word

A significant share price dive has done very little to deflate Metis Energy's very lofty P/S. It's argued the price-to-sales ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

We see that Metis Energy justifiably maintains its high P/S on the merits of its recentthree-year revenue growth beating forecasts amidst struggling industry. Right now shareholders are comfortable with the P/S as they are quite confident revenues aren't under threat. We still remain cautious about the company's ability to stay its recent course and swim against the current of the broader industry turmoil. Although, if the company's relative performance doesn't change it will continue to provide strong support to the share price.

We don't want to rain on the parade too much, but we did also find 1 warning sign for Metis Energy that you need to be mindful of.

If you're unsure about the strength of Metis Energy's business, why not explore our interactive list of stocks with solid business fundamentals for some other companies you may have missed.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Metis Energy Limited(新交所股票代碼:L02)的股價在經歷了之前相對較好的一段時期後,本月下跌了30%,表現十分糟糕。過去30天的下跌結束了股東艱難的一年,當時股價下跌了33%。

儘管價格大幅下跌,但考慮到新加坡航運業中將近一半的公司的市盈率低於1.9倍,你仍然可以原諒地認爲Metis Energy是一隻值得避開的股票,其市售比率(或 “市盈率”)爲9.5倍。儘管如此,我們需要更深入地挖掘,以確定高漲的市盈率是否有合理的基礎。

查看我們對梅蒂斯能源的最新分析

新加坡交易所:L02 市銷比率與行業對比 2023 年 9 月 21 日

新加坡交易所:L02 市銷比率與行業對比 2023 年 9 月 21 日

Metis Energy的市盈率對股東意味着什麼?

Metis Energy最近表現不錯,因爲它一直在穩步增長收入。一種可能性是市盈率很高,因爲投資者認爲這種可觀的收入增長足以在不久的將來跑贏整個行業。你真的希望如此,否則你會無緣無故地付出相當沉重的代價。

儘管沒有分析師對Metis Energy的估計,但請看一下這個 免費的 數據豐富的可視化可視化,以了解公司的收益、收入和現金流情況。

收入增長指標告訴我們關於高市盈率的哪些信息?

爲了證明其市盈率是合理的,Metis Energy需要實現遠遠超過該行業的出色增長。

回顧過去,去年該公司的收入增長了24%。收入也比三年前增長了18%,這主要歸功於過去12個月的增長。因此,我們可以首先確認該公司在這段時間內在增加收入方面確實做得很好。

權衡最近的中期收入上升軌跡與整個行業一年的收縮17%的預測相比,這表明在持續的過程中,這是一個不錯的外觀。

考慮到這一點,我們很清楚爲什麼Metis Energy的市盈率超過了業內同行。據推測,股東們並不熱衷於轉移他們認爲將繼續超越該行業的東西。但是,面對其他公司目前面臨的不利因素,其目前的收入軌跡將很難維持。

最後一句話

股價的大幅下跌並沒有緩解梅蒂斯能源公司非常高的市盈率。有人認爲,在某些行業中,市售比率是衡量價值的次要指標,但它可能是一個有力的商業情緒指標。

我們認爲,在陷入困境的行業中,Metis Energy最近三年的收入增長超過了預期,這是有理由維持其高市盈率的。目前,股東們對市盈率感到滿意,因爲他們非常有信心收入不會受到威脅。我們仍然謹慎對待該公司能否堅持最近的方針,逆轉更廣泛的行業動盪的潮流。但是,如果公司的相對錶現不變,它將繼續爲股價提供強有力的支撐。

我們不想在遊行隊伍中下太多雨,但我們也發現了 Metis Energy 有 1 個警告信號 這是你需要注意的。

如果你是 不確定梅蒂斯能源公司的業務實力,爲什麼不瀏覽我們的互動股票清單,爲你可能錯過的其他一些公司提供堅實的商業基本面。

對這篇文章有反饋嗎?擔心內容嗎? 請直接聯繫我們。 或者,給編輯團隊 (at) simplywallst.com 發送電子郵件。

Simply Wall St 的這篇文章本質上是籠統的。 我們僅使用公正的方法根據歷史數據和分析師的預測提供評論,我們的文章無意作爲財務建議。 它不構成買入或賣出任何股票的建議,也沒有考慮您的目標或財務狀況。我們的目標是爲您提供由基本面數據驅動的長期重點分析。請注意,我們的分析可能不考慮最新的價格敏感公司公告或定性材料。簡而言之,華爾街在上述任何股票中都沒有頭寸。