精編自國盛證券:《從5G看核心產業鏈新機會》

2019年6月6日,工信部正式向四大運營商頒發了正式5G商用牌照,揭示了中國5G元年的起點。

一、5G產業鏈都有誰?

根據運營商資本支出估算,目前中國或將在2019年實現10萬或更多的5G基站建設,而對應整個5G時代所需基站數量根據我們國盛電子的測算將約有500萬宏基站,預計無論是從宏基站或微基站都將遠遠超4G時代的數量。

對應5G的核心產業鏈,國盛證券相信在此輪5G的建設狂潮中將會深度受益,迎來一輪巨大的發展。![]()

二、發展機遇有哪些?

1、射頻、存儲器、FPGA迎來發展機遇

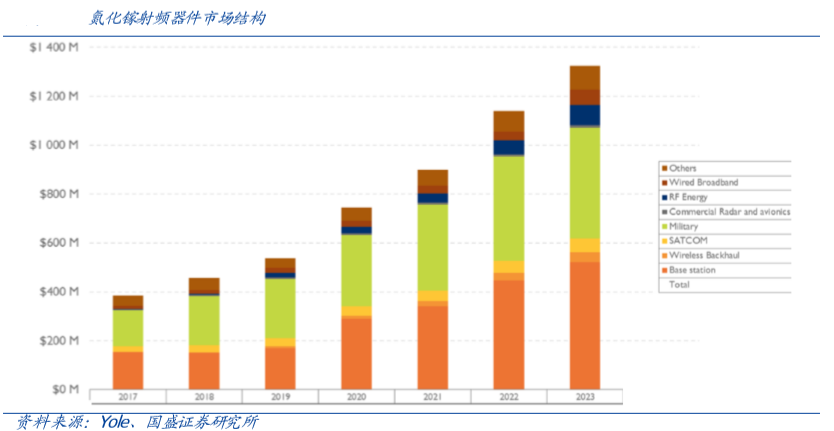

射頻應用前景廣闊。化合物半導體在通訊射頻領域主要用於功率放大器、射頻開關、濾波器等器件中。砷化鎵(GaAs)、氮化鎵(GaN)和碳化硅(SiC)半導體分別作爲第二代和第三代半導體的代表,相比第一代半導體高頻性能、高溫性能優異很多,製造成本更爲高昂,可謂是半導體中的新貴。

5G大幅催生數據存儲需求。國盛證券持續強調第四波硅含量提升週期的三大核心創新驅動是5G支持下的AI、物聯網、智能駕駛,從人產生數據到接入設備自動產生數據,數據呈指數級別增長。存儲器佔半導體市場規模增量70%以上。

隨着目前5G時代的進展以及AI的推進速度,MRFR預測FPGA在2025年有望達到約125.21億美元。在2013年全球FPGA的市場規模在45.63億美元,至2018年全球FPGA的市場規模緩步增長至63.35億美元。

2、5G引領天線等零組件市場成長

Massive MIMO趨勢下,單個基站天線數目將大幅增長。以目前64通道方案來看,單面需集成192個振子,目前振子價格約爲1美元左右,2019年國內5G宏站振子市場規模約爲3~4億元,考慮逐年調價的情況下,至2022年CAGR有望達70%以上。同時,濾波器市場增速也有望接近20%。

3、5G元年建設高峰,PCB深度受益

PCB方面受益於5G建設,從單價、使用面積以及使用數量(基站)上均有着質的飛躍。單價受益於高頻高速的需求致使產品要求的提高;面積受益於結構化調整以及高頻段的影響而增大;基站數量則也同樣因爲高頻的原因需要更多的基站。作爲5G建設中核心供應鏈中的不可或缺的一環,5G建設下PCB將會在未來更好的發展。

三、風險提示

下游需求不及預期:若下游市場的增速不及預期,5G相關供應鏈公司的經營業績將受到不利影響。

宏觀環境邊際惡化:若外部環境劇烈變化,甚至進一步惡化,將對下游市場以及海外上下游供應鏈產生進一步影響,從而對國內相關供應鏈公司造成不利影響。