樂居財經 蘭蘭 6月29日,七牛智能科技有限公司(以下簡稱“七牛雲”)在港交所遞交招股書,申萬宏源香港、交銀國際爲聯席保薦人。

據樂居財經《預審IPO》查閱,七牛雲的主要產品及服務包括MPaaS產品,即一系列音視頻解決方案,包括專有內容分發網絡(“QCDN”)、對象存儲平臺(“Kodo”)、互動直播產品及智媒數據分析平臺(“Dora”),主要服務於開發能力強及具有較強靈活性需求的客戶;以及APaaS解決方案。

據招股書,七牛雲於往績記錄期間成功擴大客戶羣。七牛雲的MPaaS付費客戶數量由2020年的61,502名增至2021年的68,808名,並於2022年進一步增至83,970名。七牛雲的APaaS付費客戶數量由2021年的1,319名增至2022年的1,967名。

截至2022年12月31日,七牛雲的註冊用戶逾135萬名,大部分爲各個企業的開發者或開發者團隊。

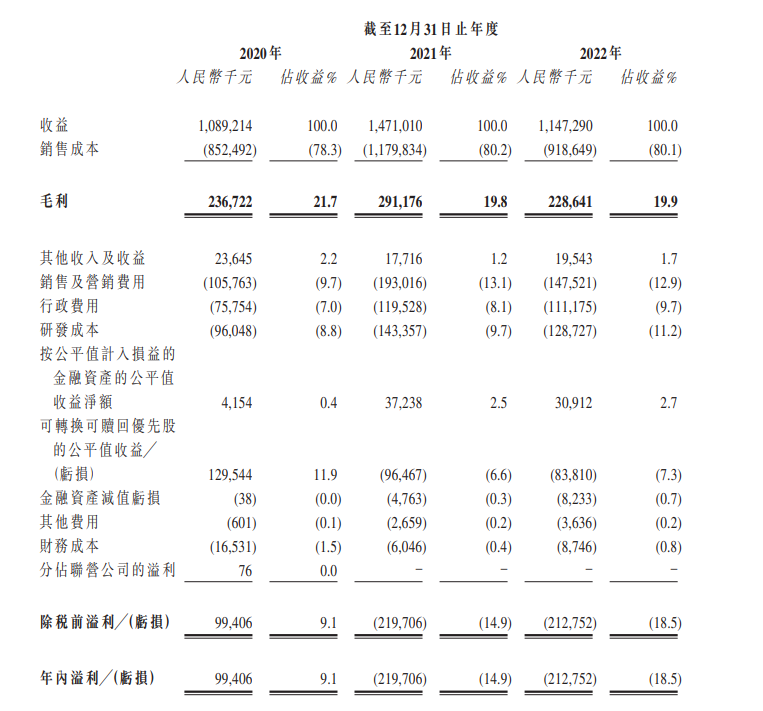

業績方面,2020年-2022年,七牛雲收益分別爲10.89億元、14.71億元、11.47億元。經調整淨虧損分別爲2030萬元、1.43億元及1.5億元。

截至2020年、2021年及2022年12月31日,七牛雲錄得累計虧損分別爲22.23億元、24.43億元及26.56億元。

毛利率方面,2020年-2022年,七牛雲毛利率分別爲21.7%、19.8%、19.9%。

據招股書,七牛雲研發成本主要包括研發人員的員工成本,包括研發員工的工資、花紅、福利及以股份爲基礎的付款,分配至我們研發部門的折舊和攤銷費用以及研發活動所用服務器及設備的折舊,外包非關鍵研發予第三方的研發相關服務費,研發人員產生的辦公和差旅費用,以及其他雜項費用,例如物業服務及公共費用以及分配至研發部門的互聯網數據中心機櫃成本。

截至2020年、2021年及2022年止年度,七牛雲的研發成本分別約爲9600萬元、1.43億元及1.29億元,分別佔同期各經營開支(包括銷售及分銷費用、行政費用及研發成本)的約34.6%、31.4%及33.2%。同期,研發成本分別佔收益的8.8%、9.7%及11.2%。

股權架構方面,截至最後實際可行日期,許式偉透過DreamGalaxy控制已發行股本總額的約17.96%及淘寶中國持有已發行股本總額的約17.69%,雲鋒基金旗下MagicLogistics Investment Limited持股12.44%。公司並無控股股東。

根據艾瑞諮詢,按2022年收入計算,七牛雲是中國第三大音視頻PaaS服務商,僅次於中國最大的兩家互聯網公司的音視頻PaaS業務,市場份額爲5.7%。根據艾瑞諮詢,按2022年APaaS所得收入計算,七牛雲亦是中國第二大音視頻APaaS服務商,僅次於中國最大的互聯網公司之一的音視頻APaaS業務,市場份額爲11.9%。