樂居財經 蘭蘭 6月29日,七牛智能科技有限公司(以下簡稱“七牛雲”)在港交所遞交招股書,申萬宏源香港、交銀國際爲聯席保薦人。

據樂居財經《預審IPO》查閱,七牛雲的主要產品及服務包括MPaaS產品,即一系列音視頻解決方案,包括專有內容分發網絡(“QCDN”)、對象存儲平臺(“Kodo”)、互動直播產品及智媒數據分析平臺(“Dora”),主要服務於開發能力強及具有較強靈活性需求的客戶;以及APaaS解決方案。

據招股書,七牛雲的歷史可追溯至2011年5月公司在英屬維爾京羣島註冊成立爲境外控股有限公司。2011年8月,七牛信息於中國成立,自其成立起,考慮到對外國投資的監管要求,其通過合約安排對七牛信息行使控制權,以便於中國開展業務。

股權架構方面,截至最後實際可行日期,許式偉透過DreamGalaxy控制已發行股本總額的約17.96%及淘寶中國持有已發行股本總額的約17.69%,雲鋒基金旗下MagicLogistics Investment Limited持股12.44%。公司並無控股股東。

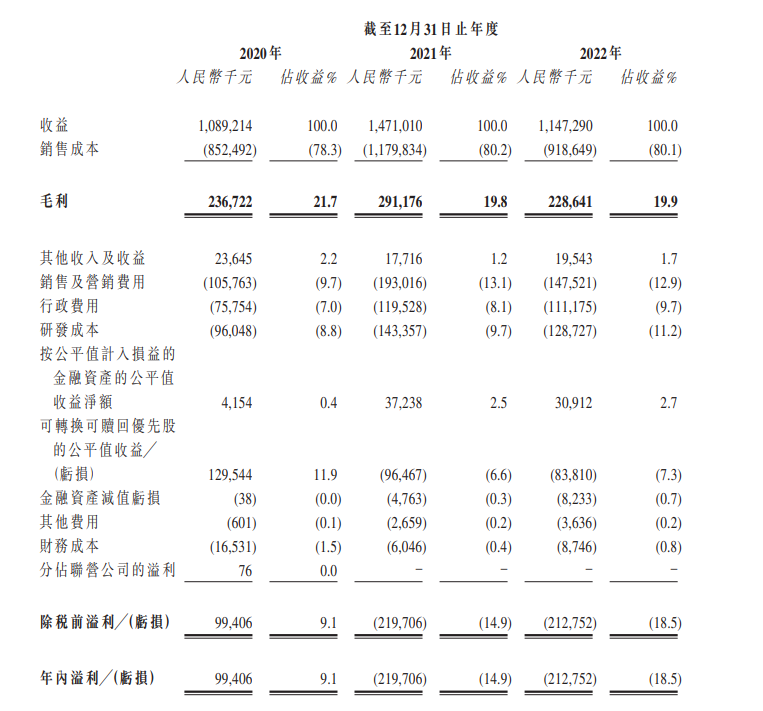

業績方面,2020年-2022年,七牛雲收益分別爲10.89億元、14.71億元、11.47億元。經調整淨虧損分別爲2030萬元、1.43億元及1.5億元。

截至2020年、2021年及2022年12月31日,七牛雲錄得累計虧損分別爲22.23億元、24.43億元及26.56億元。

截至2022年12月31日止三個年度,七牛雲來自最大客戶的收益分別佔於該期間收益的10.5%、11.3%及8.1%。截至2022年12月31日止三個年度,七牛雲來自五大客戶的收益分別佔於該期間收益的30.3%、22.7%及25.5%。

於2020年、2021年及2022年,七牛雲五大供應商分別佔各年度總採購額的約75.6%、63.5%及52.4%。同期,最大供應商分別佔各年度總採購額的約48.8%、36.1%及16.3%。其中,淘 寶中國身兼股東、客戶、供應商三重身份。

根據艾瑞諮詢,按2022年收入計算,七牛雲是中國第三大音視頻PaaS服務商,僅次於中國最大的兩家互聯網公司的音視頻PaaS業務,市場份額爲5.7%。根據艾瑞諮詢,按2022年APaaS所得收入計算,七牛雲亦是中國第二大音視頻APaaS服務商,僅次於中國最大的互聯網公司之一的音視頻APaaS業務,市場份額爲11.9%。

截至2022年12月31日,七牛雲的註冊用戶逾135萬名,大部分爲各個企業的開發者或開發者團隊。於2022年,七牛雲的付費客戶逾8萬家。