內容摘要

報告導讀/核心觀點

伴隨歐美進入四季度傳統流感季,公共衛生事件也於近期再次集中爆發,歐美的經濟復甦速率將放緩。我們認爲本輪衛生事件復發不會導致3月流動性危機重演,歐美股市持續下跌的概率較小,但上行空間同樣有限,制約因素爲美國大選不確定性導致的避險情緒與難產的財政刺激方案。

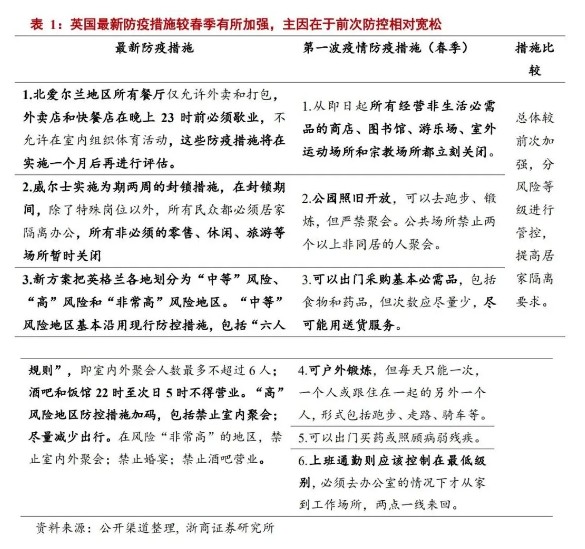

歐洲衛生事件劇烈程度超過春季,當前隔離措施主要集中在服務型消費領域

美國方面,九月以來衛生事件反覆導致部分經濟重鎮防疫措施轉向加嚴,尚未加嚴的州後續同樣可能面臨管控措施升級。歐洲本輪衛生事件復發的劇烈程度超過此前春季水平。從當前歐洲主要國家發佈的最新防疫措施來看,總體相較春季防控力度仍然相對寬鬆,且主要集中在服務型消費領域,企業生產暫未受明顯影響,但不排除後續管控措施伴隨衛生事件加劇進一步升級。

美國部分經濟重州衛生事件復發嚴重,但當前隔離措施暫未衝擊生產

目前措施升級的包括加利福利亞、紐約、伊利諾伊等經濟重鎮,GDP佔比分別爲14.62%、7.66%以及4.1%。新增的管理措施主要集中在關停部分服務型和娛樂性場所,如酒吧、餐廳、溜冰場等,並未涉及生產型企業。

本輪衛生事件復發後管理措施轉向加嚴的州數共計12個,部分尚未頒佈關停措施的州後續可能也將重啓禁令,以德州(全美GDP佔比9.37%)爲例,最近一週每日平均新增病例位居美國各州之首,高達6375人。爲遏制衛生事件蔓延趨勢,州政府後續或將頒佈更爲嚴格的管控措施,極端情況下關停措施或從服務型場所延伸至生產型場所。

歐美經濟修復速率將伴隨衛生事件再度復發而放緩

美國當前經濟修復尚不完全,且呈現居民端強於企業端(9月零售數據持續好轉或因「居民儲蓄吃老本」),需求端強於供給端的典型特點。衛生事件復發疊加失業救濟金、PPP等財政刺激措施斷檔,可能對美國經濟產生影響如下:一是消費及零售數據修復可能出現停滯,就業數據中永久性失業將持續惡化。二是10月企業破產數可能繼續上升,工業生產指數將掉頭下行,核心資本品訂單修復可能停滯。

歐洲本次衛生事件復發時間更早,經濟受影響程度高於美國,從花旗經濟意外指數觀測,歐洲下行幅度更爲顯著。但本輪衛生事件復發對歐元區的衝擊暫時集中在服務型消費領域,但需警惕封鎖措施升級對生產製造及歐洲的供給能力產生進一步影響。受衛生事件影響,歐元區通縮趨勢可能持續。

本次衛生事件衝擊導致3月份流動性危機重演的可能性有限

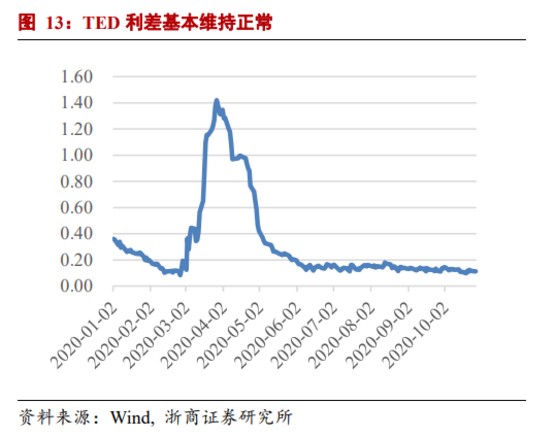

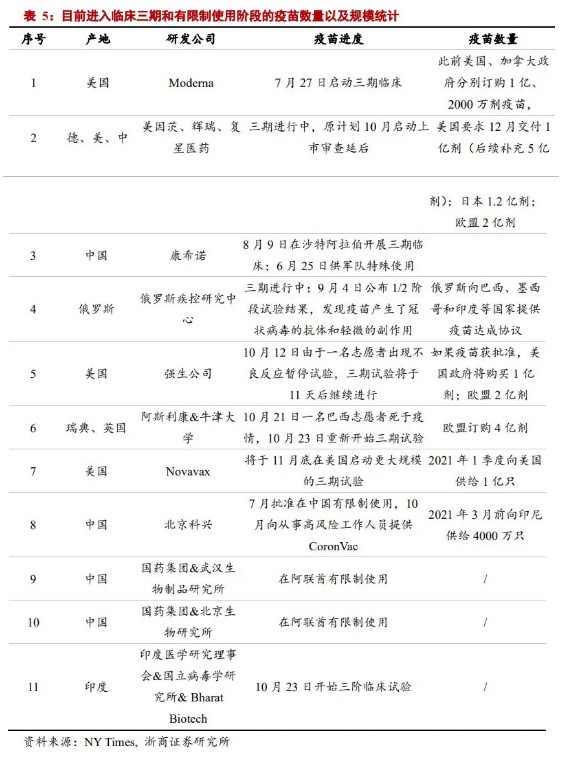

雖然近期海外權益市場出現恐慌性下跌,但我們認爲本次衛生事件衝擊導致3月份流動性危機重演的可能性有限。原因如下:一是相較衛生事件爆發初期,當前各國應對衛生事件的經驗較爲豐富,具有相對成熟的隔離及管理機制。二是疫苗研發進度穩步推進,目前全球已有11支疫苗處於三期臨床階段,其中6支疫苗進入有限制使用階段,可以起到穩定市場預期的作用。三是當前LIBOR-OIS及TED利差均顯示美元流動性並未出現異動;7月聯儲議息會議中,美聯儲已將貨幣互換安排的有效期延至2021年3月,可隨時啓動應對流動性緊張情緒,美元流動性危機重演的概率較小。

本次衛生事件復發對資本市場的三大影響

一是歐美股市持續大幅下探的可能性有限,短期將止跌但預計不會出現大幅反彈,主因爲美國大選及財政刺激方案受阻。

二是歐央行加碼寬鬆、英國央行負利率的預期強化。

三是黃金可能走高。如上文所述,風險情緒在短期內仍將受多重因素壓制。在大選層面可能存在政治不確定性的情況下,美元的避險地位或不及黃金。

風險提示:大選風險超預期導致美國政治危機;病毒變異導致衛生事件爆發超預期

正 文

歐美成爲本輪爆發的衛生事件震中

歐洲當前隔離措施主要集中在服務型消費領域

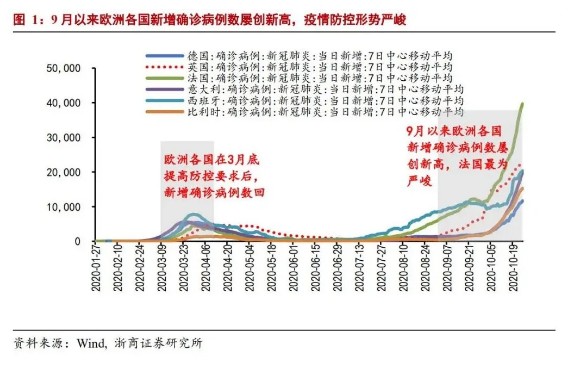

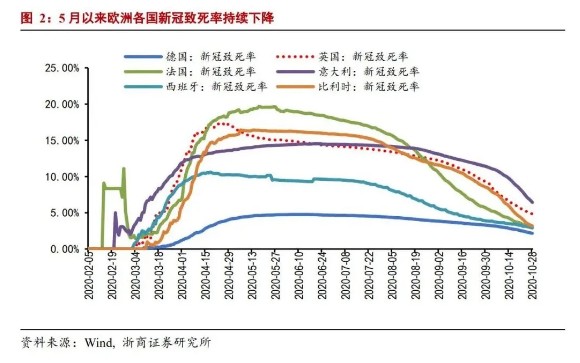

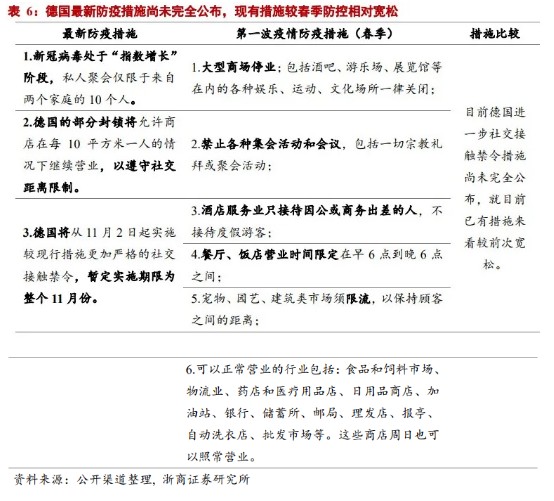

隨着歐洲進入傳統流感季,冬季氣溫下行,病毒轉向活躍期,9月以來歐洲各國新增確診病例屢創新高,衛生事件防控形勢嚴峻。截至10月28日,法國單日新增確診病例數達3.6萬人,是春季單日新增確診峯值的7.7倍,德國、英國、意大利、西班牙、比利時等國家也屢創新高,單日新增確診病例數分別達到1.3萬至2.5萬之間。但從致死率看,總體上處於下降趨勢,主要歸因於醫療技術進步以及確診羣體基數上升。截至10月28日,德國、英國、法國、意大利、西班牙、意大利的致死率分別爲2.16%、4.84%、2.90%、6.43%、2.97%、3.18%。10月以來,爲應對二次衛生事件,歐洲各國開始強化在夏季放鬆的衛生事件防控政策。例如意大利政府已決定把即將到期的緊急狀態延長至2021年1月31日,並強制要求全國民衆在公共場所佩戴口罩;比利時政府宣佈了新一輪防控措施,包括嚴格限制人員聚集以及關閉酒吧和咖啡廳等場所;德國政府把對體育賽事和音樂會等大型集會的禁令延長至年底。10月28日,德國總理默克爾與各聯邦州州長召開峯會,並將從11月2日起實施較現行措施更加嚴格的社交接觸禁令,暫定實施期限爲整個11月份。

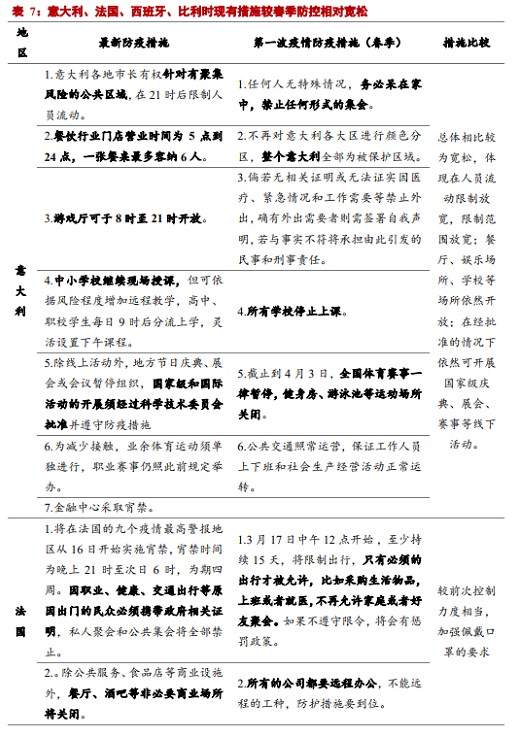

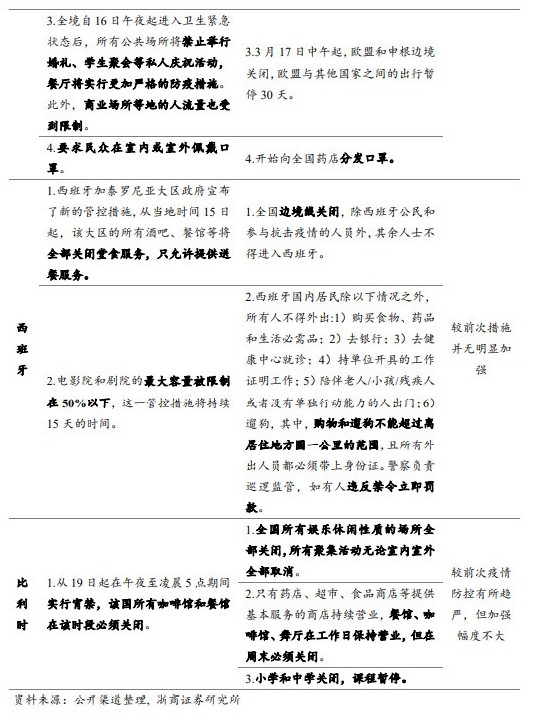

從當前歐洲主要國家發佈的最新防疫措施來看,總體力度相較春季的防控措施仍然相對寬鬆,且主要集中在服務型消費領域。企業生產暫未受明顯影響,但不排除後續管控措施伴隨衛生事件加劇進一步升級。從具體國家案例來看,目前僅英國總體較前次加強,改變前期過於寬鬆的防控思路,向其他國家的防控力度看齊,劃分風險等級對人羣進行管控,提高居家隔離要求。德國進一步社交接觸禁令措施尚未完全公佈,就目前已有措施來看較前次寬鬆。意大利總體相比較爲寬鬆,體現在人員流動限制放寬,限制範圍放寬;餐廳、娛樂場所、學校等場所依然開放;在經批准的情況下依然可開展國家級慶典、展會、賽事等線下活動。法國較前次控制力度相當,主要加強佩戴口罩的要求。西班牙較前次措施並無明顯嚴格加強,比利時從可比規則上看有所加強,但強化力度不大。(部分歐洲國家詳細控制措施見後文附表)

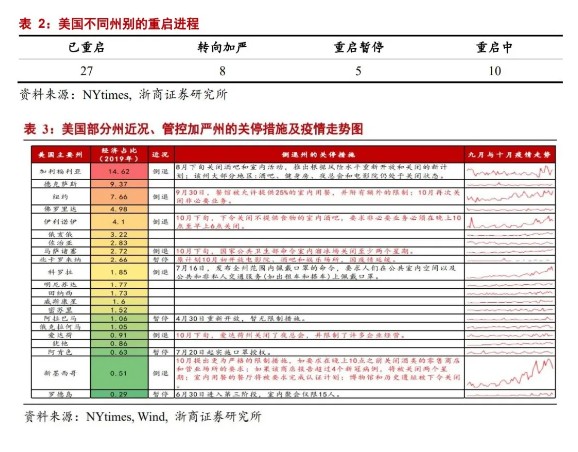

美國部分經濟重州衛生事件復發嚴重,但當前隔離措施暫未衝擊生產

美國方面,九月以來衛生事件反覆導致部分經濟重鎮防疫措施轉向加嚴,尚未加嚴的州後續同樣可能面臨管控措施升級,美國復工復產再度陷入停滯。與歐洲相類似,美國當前同樣處於當日確診高增但死亡率下行的態勢,猜測原因與歐洲基本一致。截至10月28日,美國當日新增確診病例82721人,繼續保持較高的增長速度。但當前死亡率約爲2.56%,自5月以來持續處於下降通道。9月下旬衛生事件復發至今,全美共有14個州重新加嚴管理措施,其中包含加利福利亞、紐約、伊利諾伊等經濟重鎮,GDP佔比分別爲14.62%、7.66%以及4.1%。新增的管理措施主要集中在關停部分服務型和娛樂性場所,如酒吧、餐廳、溜冰場等,並未涉及生產型企業。

此外仍值得關注的是,由於衛生事件反彈加劇,部分尚未頒佈關停措施的州後續也可能重啓禁令,以德克薩斯州(全美GDP佔比9.37%)爲例,德州最近一週每日平均新增病例位居美國各州之首,高達6375人,爲遏制衛生事件蔓延趨勢,州政府後續或將頒佈更爲嚴格的管控措施,屆時關停措施或從服務型場所延伸至生產型場所,導致美國復工復產再度陷入停滯,美國經濟的復甦節奏將會受到擾動。

本次衛生事件復發對歐美經濟修復的影響

美國衛生事件復發疊加財政斷檔將進一步拖慢經濟修復速率

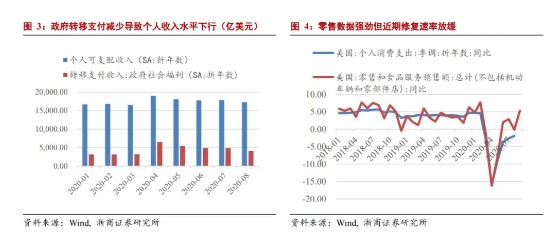

美國當前經濟修復尚不完全,且呈現居民端強於企業端,需求端強於供給端的典型特點。從消費數據看,零售數據修復較爲良好,9月零售和食品服務銷售額同比上行5.31%;個人消費支出8月同比-1.92%,預計9月將臨近回正。個人消費數據在衛生事件後的快速修復主要得益於美國《CARES》法案下的財政刺激,政府轉移支付成爲居民失業後填補收入的重要來源。但目前美國多項財政刺激方案均已到期斷檔,一是對就業起到重要託底作用的薪酬保護計劃已在8月8日到期。該計劃在出臺之後支撐了全美超過1/3的就業崗位。二是首輪發放(每週額外600美元)的失業救濟金政策已於7月31日到期;次輪由特朗普通過簽署行政命令並騰挪災難救濟基金(DRF)額外發放的失業救濟金(每週額外400美元)已於9月5日起逐步耗盡,其中亞利桑那、德克薩斯以及愛荷華等多州均已停止發放。

美國9月仍然強勁的零售數據一方面得益於復工復產推進帶動居民收入上升,一方面實爲「吃老本」。今年二、三季度各項財政救濟措施爲居民發放大量補助,但在缺失消費場景的背景下,居民儲蓄率大幅提升,3-8月相較去年同期共計新增儲蓄資金(季調折年數)近15萬億美元,折算成月後約1.25萬億美元,可以在財政斷檔後爲居民消費提供1-2個月的緩衝墊。

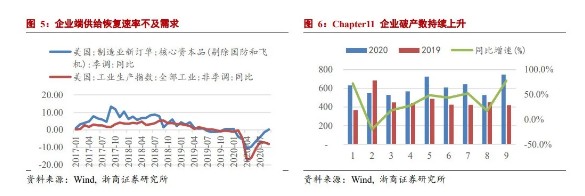

從投資數據來看,企業製造業核心資本品新訂單9月同比增速0.27%,爲衛生事件後首次回正;製造業PMI指數自6月起連續4月位於榮枯線以上,企業景氣度環比明顯改善但仍然較爲脆弱,9月Chapter11破產企業數同比上升近80%。同時,美國當前供給端修復速率明顯不及需求端,美國工業生產指數9月同比持續萎縮,同比增速-8%。

在美國當前衛生事件再次復發的背景下,復工復產再度陷入停滯,經濟修復進程將放緩,疊加財政刺激方案在大選前難產,預計對經濟影響如下:一是10月消費及零售數據修復可能出現停滯,非農就業數據可能呈現總量、永久性失業雙雙惡化的態勢。二是10月企業破產數可能繼續上升,工業生產指數將掉頭下行,核心資本品訂單修復可能停滯。

歐洲服務業已受明顯影響,後續通縮可能加劇

整體來看,歐洲本次衛生事件復發時間更早,德國於9月下旬起便已開始升級防疫措施,經濟受影響程度高於美國,從花旗經濟意外指數觀測,歐洲下行幅度更爲顯著。最新10月歐元區服務業PMI指數46.2,相較9月環比再度惡化。10月歐元區製造業PMI爲54.4,7月以來連續4月改善,仍未體現衛生事件影響。

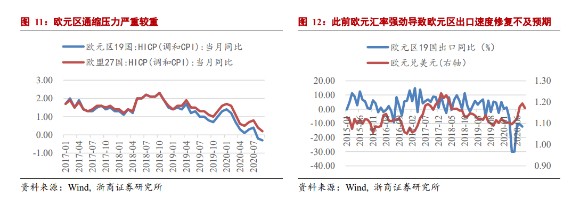

PMI結構也充分體現本輪衛生事件復發對歐元區的衝擊暫時集中在服務型消費領域(餐廳、酒店以及酒吧暫停營業等),從控制措施看當前暫未出現大面積的生產製造型企業關停,但仍需警惕相關封鎖措施升級對生產製造及歐洲供給能力產生進一步影響。受衛生事件復發和歐元匯率強勁影響,歐元區19國HICP已連續兩月通縮,後續這一趨勢可能持續。

月流動性危機不會重演,看好黃金在大選週期的相對收益

雖然近期海外權益市場出現恐慌性下跌,但我們認爲本次衛生事件衝擊導致3月份流動性危機重演的可能性有限。原因如下:一是相較衛生事件爆發初期,當前各國應對衛生事件的經驗較爲豐富,具有相對成熟的隔離、管理及響應機制。二是疫苗研發進度穩步推進,目前全球已有11支疫苗處於三期臨床階段,其中6支疫苗進入有限制使用階段,可以起到穩定市場預期的作用。三是當前LIBOR-OIS及TED利差均顯示美元流動性並未出現異動;7月議息會議中,美聯儲已將貨幣互換安排的有效期延至2021年3月,可隨時啓動應對流動性緊張情緒,美元流動性危機重演的概率較小。綜上,我們預計本次衛生事件復發對資本市場的影響如下:

一是歐美股市持續大幅下探的可能性有限,短期內將止跌,但預計不會出現大幅反彈,主因爲美國大選及財政刺激方案受阻。美國大選層面,近期特朗普和拜登的民調差距再度走近,選舉結果不確定性再度上升。參議院已於本週以52::48的投票結果將保守派法官Barrett正式送入聯邦高院,從而確定保守派對自由派6:3的票數優勢。如我們此前報告所述,在司法優勢確定的情況下,焦灼選情下(特朗普近期在佛羅里達、俄亥俄等多個州暫時完成民調反超)有較高概率觸發司法爭議並催生市場避險情緒,因此美國股市反彈空間有限。除此之外,在衛生事件復發的背景下,財政刺激方案在大選前的持續難產將進一步弱化經濟復甦預期。

二是歐央行加碼寬鬆、英國央行負利率的預期強化。歐元區方面,伴隨歐洲衛生事件二次復發,歐央行加碼量化寬鬆的可能性提升。此外,雖然拉加德明確表態不會將匯率作爲貨幣政策目標,但此前歐元強勁助推的歐元通縮趨勢仍將倒逼歐央行關注匯率走勢,必要時可能通過貨幣政策調整進行應對。後續,我們預計歐央行可能「加碼」量化寬鬆並效仿美聯儲將貨幣政策框架轉向平均通脹目標值。歐央行是單目標制的央行,其核心政策目標是維持物價穩定,即歐元區調和CPI(HICP)同比增速略微低於2%的水平。在9月歐央行貨幣政策決議會和9月23日的歐央行研討會中,拉加德及其團隊已對平均通脹目標制這一可能性進行探討。英國央行方面,10月上旬英格蘭央行已發函詢問各商業銀行在負利率場景下的業務可行性,衛生事件復發後這一預期將進一步強化。

三是黃金可能走高。如上文所述,風險情緒在短期內仍將受多重因素壓制。在大選層面可能存在政治不確定性的情況下,美元的避險地位或不及黃金。

風險提示

大選風險超預期導致主權危機;病毒變異導致衛生事件二次爆發。