核心觀點

事件:

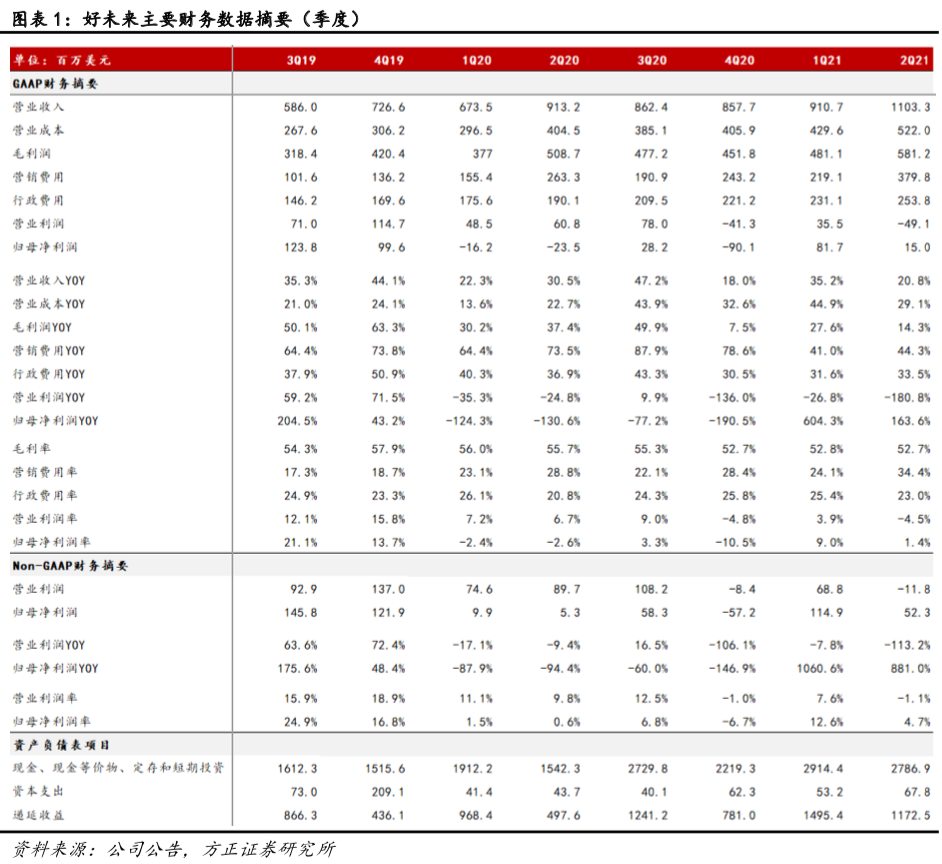

1、好未來(TAL.US)FY21Q2營業收入爲11.03億美元(YoY+20.8%),歸母淨利潤爲1496.9萬美元(YoY+163.6%),Non-GAAP歸母淨利潤爲5227.6萬美元(YOY+881%)。

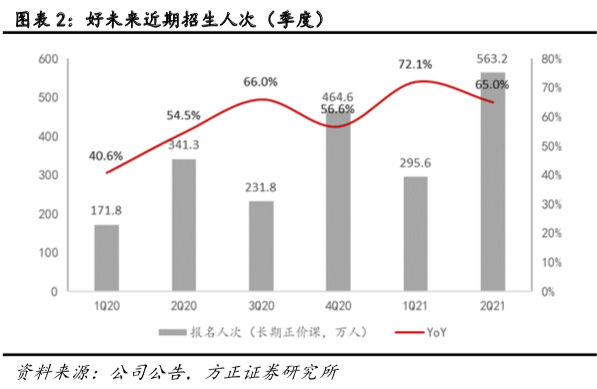

2、FY21Q2長期正價課報名人次爲563.2萬(YoY+65%)。截至FY21Q2,教學中心共936個,覆蓋城市91個。

3、FY21Q3指引:營收區間預計爲10.61~10.94億美元,YOY+28%~32%。

點評:

1、營收11億美元同增21%,銷售費用增加至3.8億美元。

營業收入符合預期:FY21Q2營業收入爲11.03億美元,YoY+20.8%,貼上季度指引上限11.1億美元。

毛利率同比下滑3pct:FY21Q2主營業務成本爲5.22億美元,YoY+29.1%,毛利潤5.81億美元,YoY+14.3%;毛利率52.7%,較去年同期下滑3pct,成本的提升及毛利率的下降主要由於教師薪酬、租金成本,以及學習材料成本的增加。

銷售費用率提升明顯:FY21Q2銷售費用爲3.8億美元(YoY+44.3%),銷售費用率爲34.4%,較去年同期提升了5.6pct,主要來自市場推廣費用以及銷售和營銷人員薪酬提升。

管理費用:FY21Q2管理費用爲2.54億美元(YoY+33.5%),管理費用率爲23%,較去年同期提高2.2pct。Non-GAAP管理費用(不考慮股權激勵開支)爲2.26億美元(YoY+36.5%)。

經營利潤率有所下滑:FY21Q2經營利潤爲-4911.6萬美元,YoY-180.8%,經營利潤率-4.5%,較上年同期下滑11.1pct。Non-GAAP經營利潤爲-1180.9萬美元,YoY-113.2%,non-GAAP經營利潤率爲-1.1%,較上年同期下滑10.9pct。

歸母淨利潤率同比改善:FY21Q2歸母淨利潤爲1496.9萬美元,YoY+163.6%,歸母淨利率1.4%,較上年同期提升3.9

pct;Non-GAAP歸母淨利潤爲5227.6億美元,YoY+881%,non-GAAP歸母淨利率爲4.7%,較上年同期提高4.2

pct。歸母淨利潤的改善主要由於①FY21Q2其他收入4533萬美元,去年同期爲-5555.5萬美元,其他收入主要來自衛生事件期間政府提供的增值稅和社會保障費用減免;②FY21Q2長期投資減值損失收窄爲4910萬美元,去年同期爲6080萬美元。

現金流、資本開支:FY21Q2的淨經營現金流量約爲-5627.3萬美元;資本開支約爲6780萬美元。

現金、現金等價物和短期投資:截至FY21Q2期末,公司現金、現金等價物和短期投資餘額爲27.9億美元,FY21Q1爲29.1億美元。

遞延收入:截至FY21Q2期末,公司遞延收入餘額爲11.7億美元,YoY+135.6%,主要由於學而思培優小班和網校提前收取了部分秋季學期的費用。

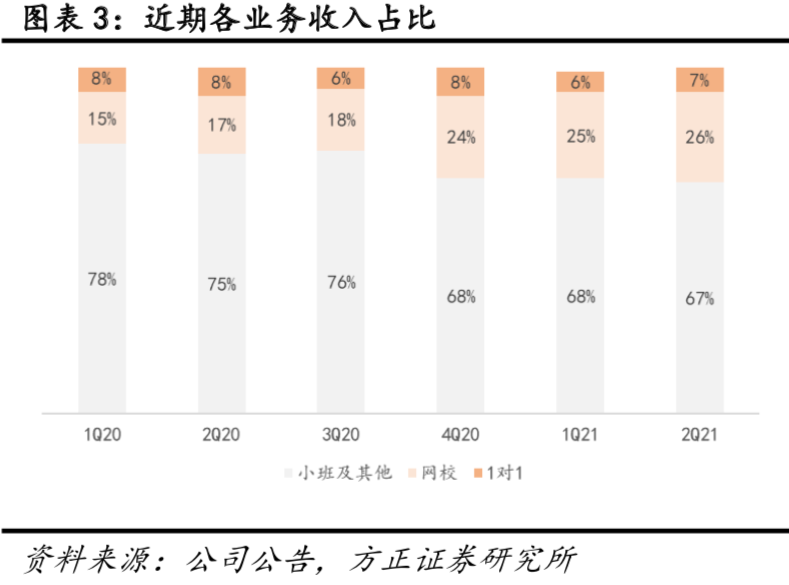

2、長期正價課報名人次達563萬同增65%,其中網校超290萬,同增116%;線下網點暫緩擴張,網校收入佔比26%,同增87%。

報名人次增長65%:FY21Q2長期正價報名人次約563.2萬,去年同期爲341.3萬,YoY+65%。

線下中心受公共衛生事件影響環比不變,未來仍將加速擴張:截至FY21Q2末,公司開設教學中心共936個,同比增加178個,環比不變;其中,學而思培優小班學習中心716個,摩比和勵步小班學習中心91個,智康學習中心129個。截至FY21Q2末,覆蓋城市91個(中國90個,美國1個),同比增加22個,環比增加1個(咸陽)。

分業務情況:

(1)小班業務及其他:FY21Q2小班及其他業務收入佔總收入的比重從去年同期的75%下降至今年的67%,對應收入約7.4億美元,YoY+8%/8%(以美元/人民幣計)。其中,學而思培優小班收入佔總收入的比重爲57%,對應收入約爲6.3億美元,YoY+7%/7%(以美元/人民幣計),學而思培優小班FY21Q2的ASP

YoY-19%/-18%,主要由於衛生事件期間的線上線下融合,長期正價課報名人次YoY+31%。

(2)1對1業務:FY21Q2 1對1業務收入佔總收入的比重約爲7%,對應收入約7700萬美元,YoY+6%/6%(以美元/人民幣計)。1對1業務ASP

YoY+4%/4%(以美元/人民幣計)。

(3)網校業務:FY21Q2學而思網校業務收入佔總收入的比重從去年同期的17%提高至26%,對應收入約爲2.9億美元,YoY+87%/88%(以美元/人民幣計),長期正價課報名人次超過290萬,YoY+116%,ASP

YoY+1%/1%(以美元/人民幣計)。

3、盈利預測與估值:短期來看,隨着9月以來全國多數地區中小學線下復課,我們認爲公共衛生事件對於公司線下培訓業務的影響可能進一步消退,帶動Q3、Q4收入利潤反彈。中長期來看,①在線方面,管理層在業績電話會議中提及將加大對「本地網校」(本地內容、本地老師、本地同學、本地服務)的投入,考慮到公司在教師供給能力、內容研發能力、品牌影響力等方面的優勢,我們看好公司保持在線K12龍頭地位的發展前景;②線下方面,K12培訓市場公共衛生事件期間加速出清,未來集中度仍將提升,利好龍頭。根據一致預期,公司FY2021-FY2023淨利潤爲3.16/6.41/10.49億美元,EPS爲0.53/1.07/1.75美元,對應PE爲125.8/62.0/37.9X。

風險提示:公共衛生事件風險、課外培訓政策趨嚴風險、學生人數增加不達預期風險、在線教育行業競爭加劇風險、實體中心擴張不及預期風險、匯率波動風險、市場競爭加劇風險、估值中樞下移風險等。