簡評:歐美新一波公共衛生事件的潛在影響

受歐洲公共衛生事件持續升級影響,歐洲主要股市今天開盤大幅下挫,目前德法股市大跌4.4%和4%;歐元兌美元大跌進而推動美元指數走強黃金大跌,美股市場開盤也受到拖累,目前三大主要指數跌幅都接近3%。我們在本週週報和上週報告《美國第三波(常態化)公共衛生事件的可能影響》中都提示,由於此次公共衛生事件恰逢歐美同時疊加升級、且美國財政刺激仍處於僵局,這與6~7月美國第二波公共衛生事件時美國財政刺激發力且歐洲無復發的環境還是有所不同,因此需要關注從情緒層面的擾動,近期市場變化也印證了我們這一擔心。

針對海外市場和資產再度出現的劇烈波動、以及公共衛生事件不斷升級的可能影響,投資者普遍較爲關注。就此,我們點評如下,供大家參考。

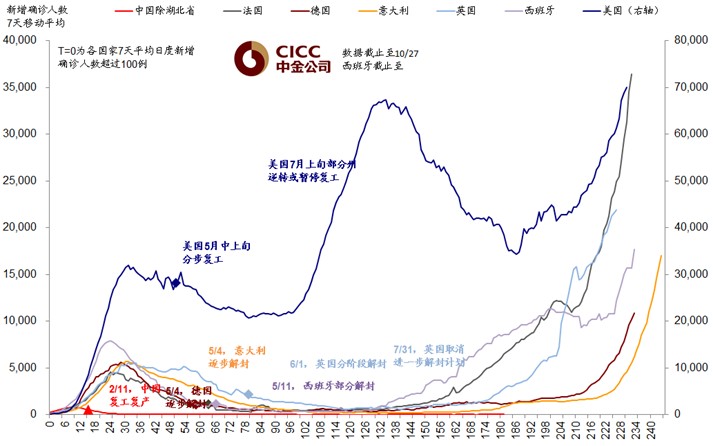

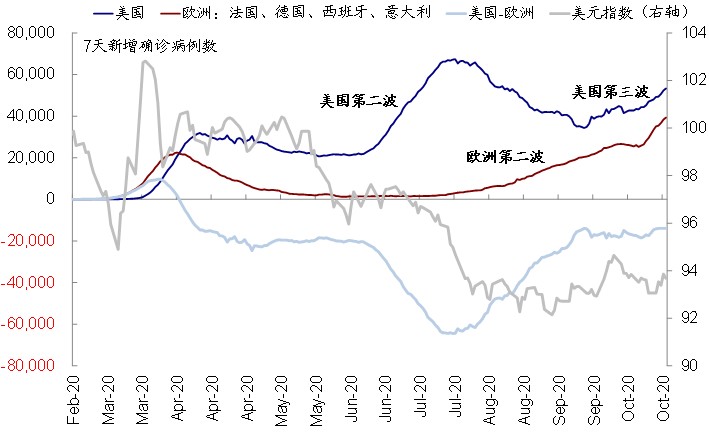

i. 近期海外市場(特別是歐洲)再度大幅波動,主要還是與擔心公共衛生事件的持續升級有關。目前,歐洲第二波和美國第三波的公共衛生事件仍在持續攀升,美國第三波公共衛生事件的每日新增確診病例已經超過第二波的高點,上週五一度高達8.5萬例;歐洲也在繼續攀升,特別是法國尤爲顯著。

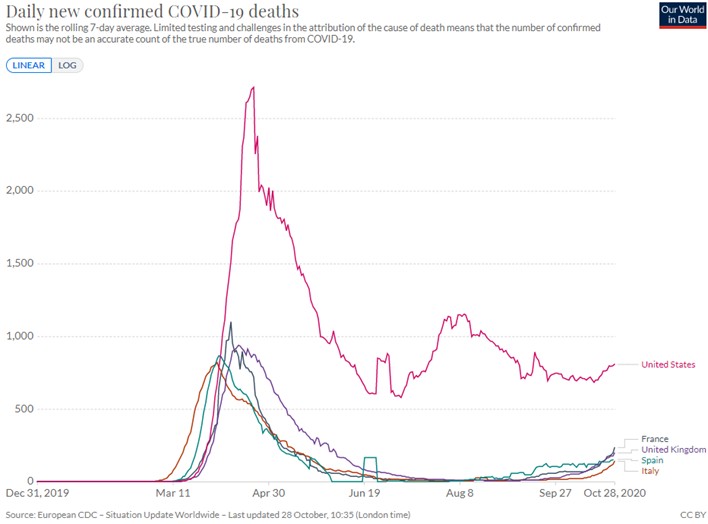

ii. 不過,更爲重要的死亡率指標依然偏低,甚至還不及8月初美國第二波公共衛生事件的高峰。儘管新增確診不斷增加,但由於病毒毒性可能邊際下降、新一波公共衛生事件感染羣體以年輕人居多、以及醫療資源尚未出現類似於3月份時的擠兌,因此整體歐美的死亡率雖然近期也有所抬升,但依然維持低位,這一點與6~7月美國第二輪公共衛生事件升級時的情形類似,甚至死亡人數還不及8月初美國第二波公共衛生事件的高峰。

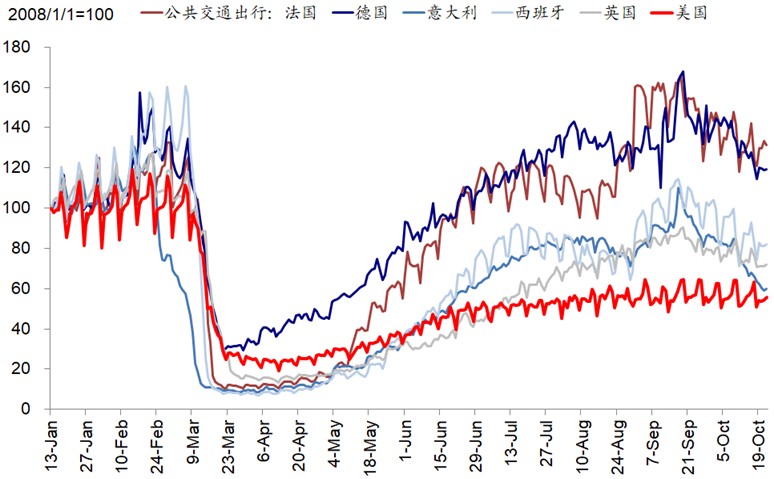

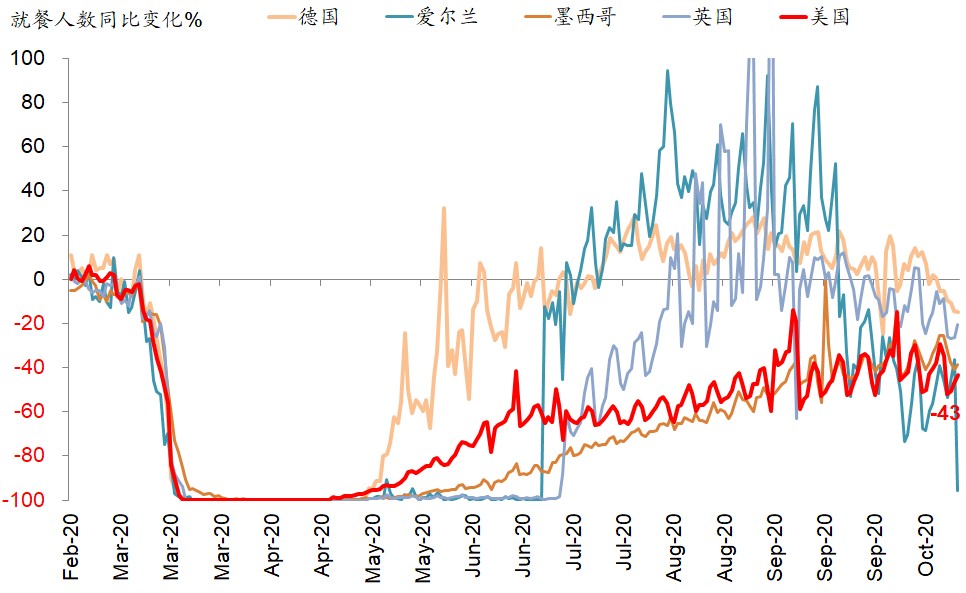

iii. 公共衛生事件升級的直接後果是,將再度階段性放慢復工節奏拖累部分需求。爲了應對公共衛生事件的不斷升級和擴散,歐洲主要國家都重新採取了一定的封閉措施,這一點從近期如出行和就餐等高頻指標都能夠得到體現,因此的確會對復工和需求產生一定拖累。

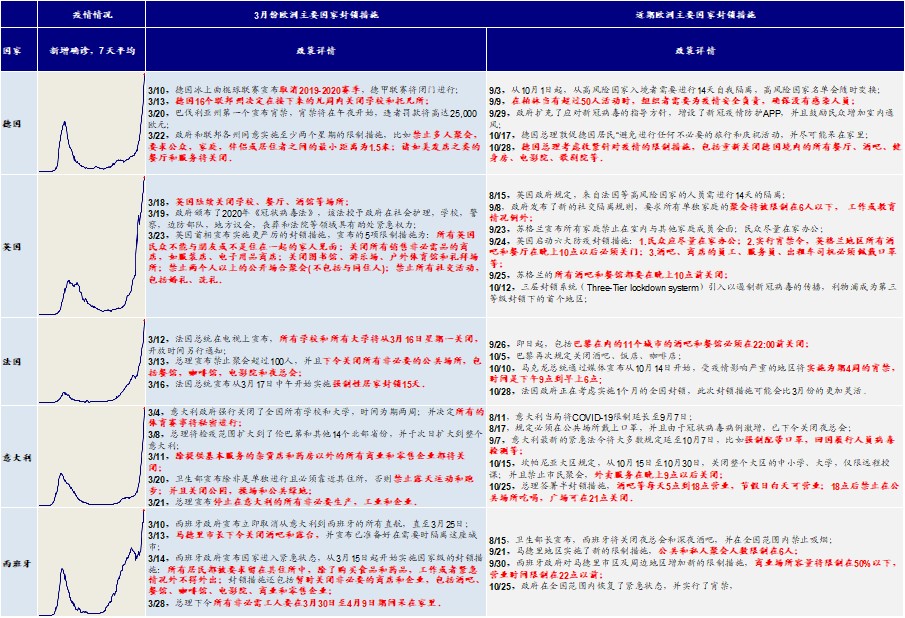

但也不至於完全逆轉。我們對比了當前歐洲主要國家實施的隔離和封鎖措施,並與3月份作對比後發現,當前的政策嚴厲程度仍要低於3月份。第二波公共衛生事件經驗告訴我們,只要死亡率不高,公共衛生事件帶來的影響可能更多是局部而非全局性的逆轉。

iv.時間節奏上,根據歷史經驗,從採取一定隔離和封鎖措施到新增病例見頂大概間隔3~4周左右,因此如果封鎖措施實施恰當的話(畢竟有3月份的前車之鑑),未來幾周可能會逐漸見到歐洲新增確診的見頂回落。

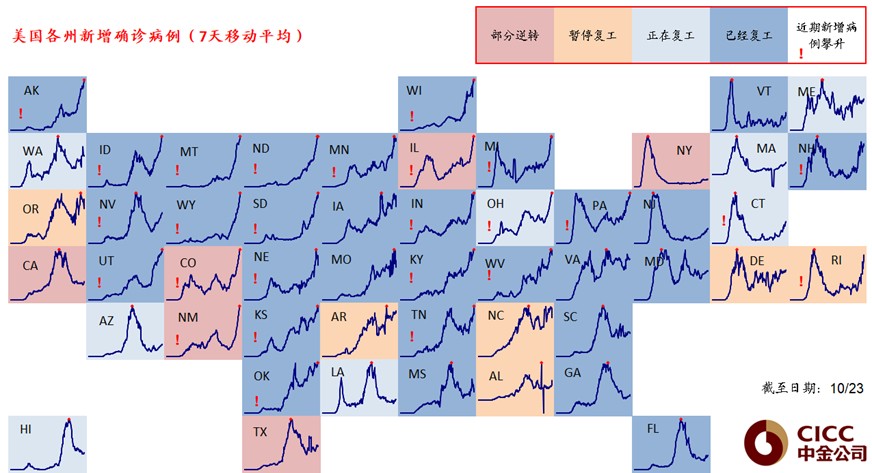

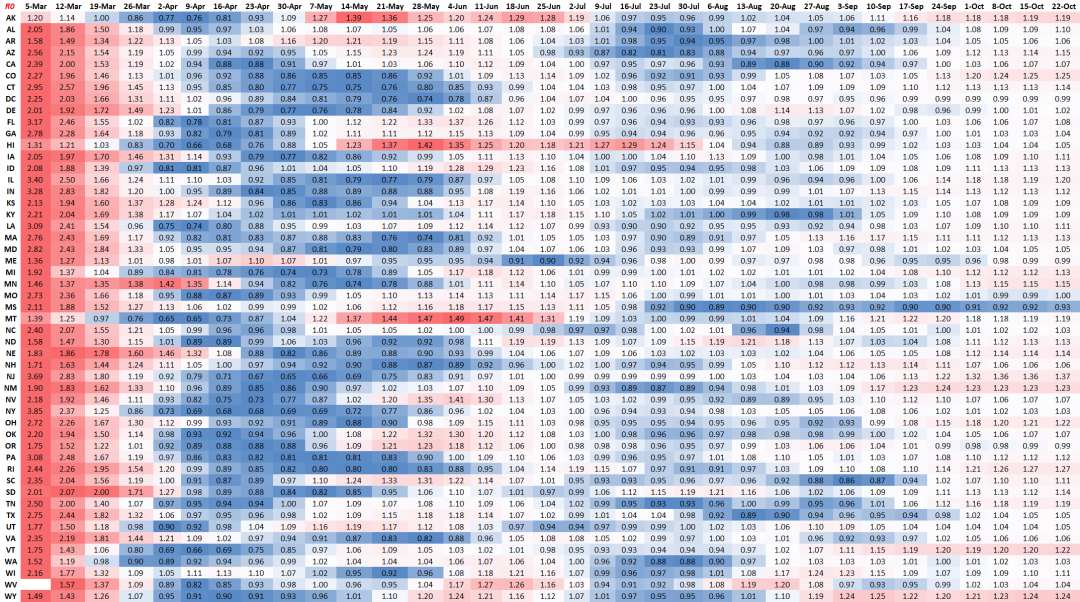

相比之下,目前美國第三波公共衛生事件相對嚴重的中西部各州依然都處於完全的復工狀態、尚未採取太多措施,且R0普遍高於1,因此預計當前公共衛生事件的升級仍將延續一段時間。

v. 影響上,短期內不排除繼續擾動市場情緒。美國第二波公共衛生事件並未對市場造成明顯影響,6~7月公共衛生事件第二波升級時,正值第一輪財政刺激起效且經濟修復斜率最快的階段,疊加歐洲公共衛生事件並未升級、死亡率不高復工未全局逆轉,因此市場並未受到太多影響。

但目前環境有所不同的是,此輪美國第三波和歐洲第二波公共衛生事件疊加、且與政策刺激出現「錯期」,第二輪財政僵局遲遲無法打破,雖然我們依然不認爲會對基本面產生本質逆轉,但不排除擾動市場情緒,

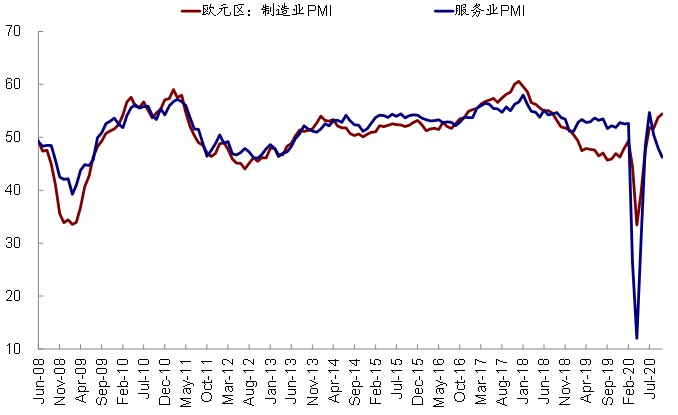

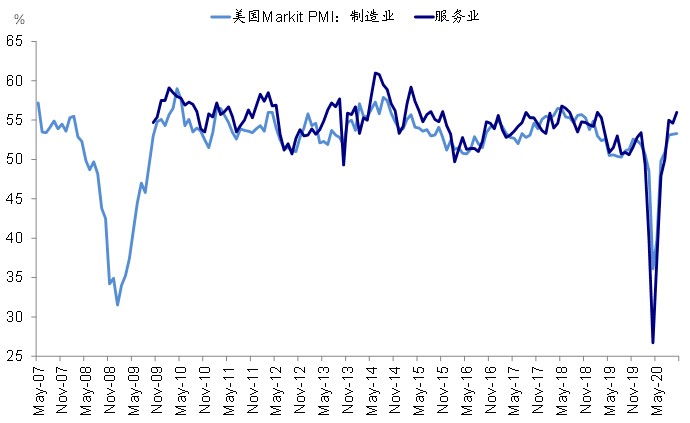

vi.基本面角度,公共衛生事件升級可能會對歐洲增長帶來相對更大的拖累,進而拖累資產價格的相對錶現和匯率。由於歐洲的政策刺激力度原本就沒有美國大、而且採取的防控措施也較美國更爲嚴厲,因此其階段性的對部分需要和增長的拖累也將更爲明顯。例如,歐洲服務業PMI已經重回收縮區間,而美國製造業和服務業PMI都依然在擴張區間繼續改善抬升。

這一分化,可能會階段性的對歐洲資產(如股市和歐元匯率)產生拖累。以美元指數爲例,其從7月以來的走勢,基本就與歐美之前的公共衛生事件差高度重合。這正是基於這一考慮,我們在海外資產配置10月報《大選衝刺期的配置策略》中判斷,歐洲公共衛生的升級可能給復工進程和短期市場情緒造成壓力,並被動推升美元指數,因此維持對於歐洲謹慎樂觀的看法。

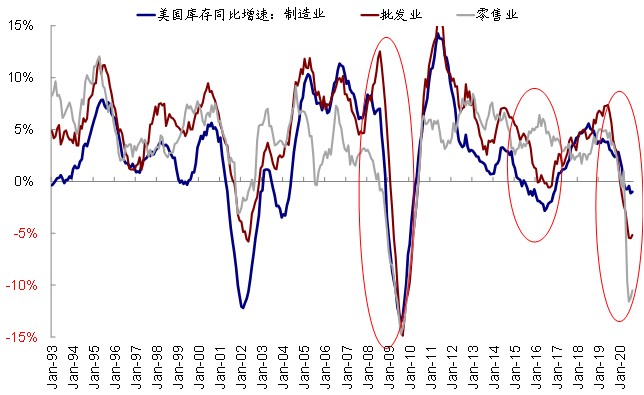

vii. 中期而言,常態化公共衛生事件拖累產能爬坡落後於需求,導致庫存明顯去化和進口增加以滿足需求,美國消費端尤爲顯著。在公共衛生事件研製成功且能夠大範圍應用前(如年度出現疫苗,但大規模成功應用可能要到明年一二季度),美國第三波和歐洲第二波表明公共衛生事件正在往常態化方向發展。儘管常態化公共衛生事件不會像3月第一波那樣造成如此急劇的影響和恐慌,但依然會拖累復工進展和產能爬坡。

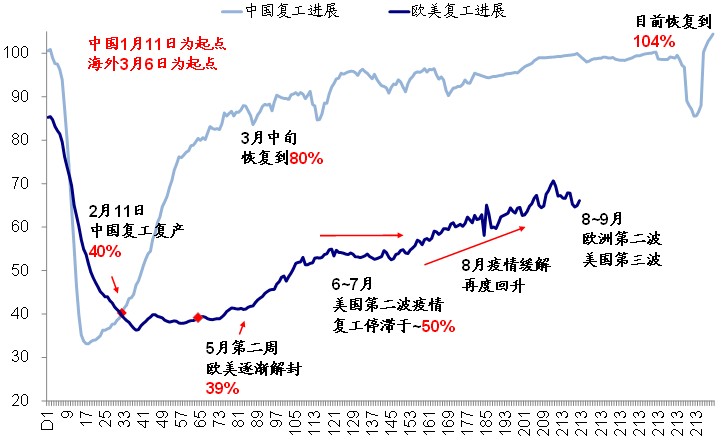

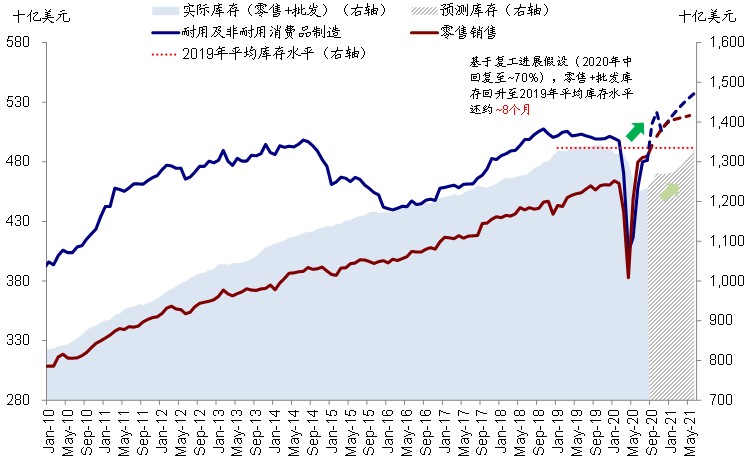

目前歐美復工進展僅修復至66%,明顯落後於中國的104%。在消費需求相對穩健的背景下,供給遲遲無法跟上(9月美國零售消費環比1.9%,大幅好於預期;而9月工業產出卻意外下滑),會使得庫存快速去化(美國消費品庫存增速都降至歷史低位)並加大進口需求,甚至逐步開啓新一輪補庫週期。

如我們在專題報告《海外資產配置之庫存週期:如果新一輪補庫週期開啓》中測算,如果假設:1)當前第三波公共衛生事件對復工造成1個月的逆轉再回升(當前~66%);2)消費逐步降速,一季度後降至~0.2%的環比長期增速,那麼當前零售商和批發商庫存回升至2019年平均值從目前還需要大概8個月左右,至2021年中。相對樂觀和悲觀的公共衛生事件與復工假設分別對應4個月和14個月,不考慮進口影響。

總結而言,我們維持近期看法,臨近大選和公共衛生事件升級,市場或仍以觀望爲主,等待大選結果最終落地和公共衛生事件高峰消退(《大選衝刺期的配置策略》),上週初我們也提示觀察到一些風險偏好再度轉弱的跡象。

不過,我們認爲短期波動並不會改變復甦逐步深化的中期趨勢,公共衛生事件邊際影響不斷下降且疫苗研發進展依然值得期待。從大選角度,不論是民調概率較高的民主黨橫掃還是概率較低的共和黨完勝,對市場可能都不是壞事;而繼續分列的國會則使得市場回歸原有的基本面漸進修復邏輯(《美國大選的五種情形推演》)。