3.做空美元和美债是一项风险偏好极高的交易,忽略中美财政刺激的差异意味着其底层逻辑存在瑕疵。

3.做空美元和美债是一项风险偏好极高的交易,忽略中美财政刺激的差异意味着其底层逻辑存在瑕疵。報告摘要

一、投資摘要

1.三季度末美元與美債投機淨空頭持倉都達到20年來最高,暗示通脹預期上行定價已經十分充分。

2. 經濟內生增長乏力、美國財政與貨幣政策謀求協調之下,做空美元和美債的交易是自相矛盾的。

3.做空美元和美債是一項風險偏好極高的交易,忽略中美財政刺激的差異意味着其底層邏輯存在瑕疵。

3.做空美元和美債是一項風險偏好極高的交易,忽略中美財政刺激的差異意味着其底層邏輯存在瑕疵。

4. 刺激經濟是金融市場所期待的,但防疫可能才是美國政府的首要任務,創紀錄的美元和美債空頭持倉是線性邏輯定價的結果。

二、風險提示

疫苗大範圍接種

報告正文

十月份海外市場的風險情緒越發不穩定,似乎重新回到Risk

on/Risk

off模式。隨着美國總統大選臨近,投資者對於短期不確定性的態度左右搖擺,其行爲模式就像偏愛利用短期期權豪賭一把的羅賓漢投資者(Robinhood

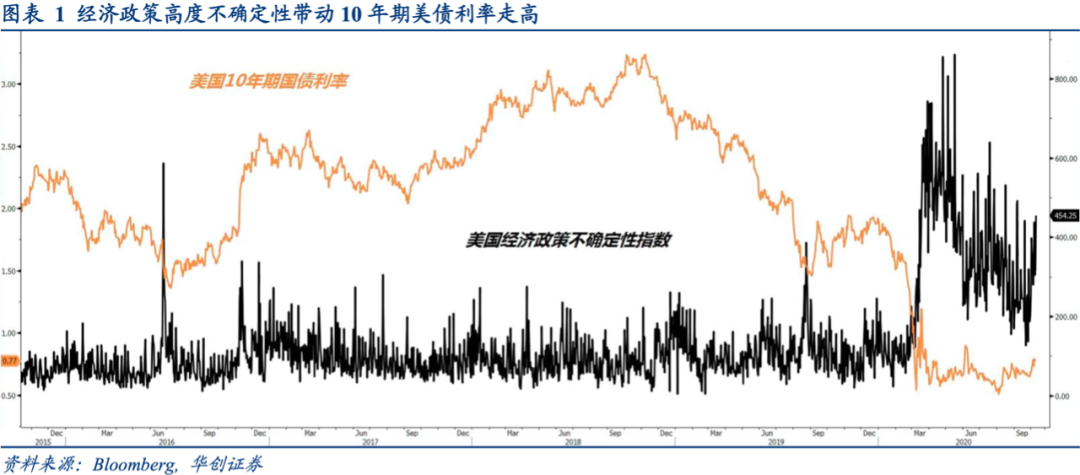

Investors)。客觀來看,今年美國總統大選充滿不確定性,這些不確定性通過影響通脹預期的走向傳導至美股、美債以及美元。分析這些影響的傳導路徑及其結果固然重要,但更重要的是判斷它們能否改變各個大類資產的趨勢。無論基於美聯儲新的通脹目標策略,還是未來美國總統大選可能的結果,投資者的主流認知是通脹預期上行的定價才剛開始。不過金融市場的定價顯示,通脹預期上行的定價已經十分充分,甚至可以說達到極端的水平——美元和10年期美債的淨空頭持倉同時達到創紀錄高位。2016年總統大選以後通脹預期上行的場景或難以再現。

1.美元與美債淨空頭持倉同時創新高

美國商品期貨交易委員會(CFTC)的數據顯示,截止9月29日美元投機淨空頭頭寸達到194000份,爲2011年4月以來最高;兩週之前美元投機淨空頭頭寸一度觸及225000份,創下20年以來最高。同時10年期美債期貨投機淨空頭頭寸突破20萬份大關,刷新了2006年18萬份的歷史峯值,創下20年以來最高,單單9月最後一週空頭持倉就增加了5萬份。如果再加上槓杆基金的淨空頭持倉,整體長期美債的淨空頭總量將達到620000份。

如果把做空美元和做空美債視作兩個獨立的交易,那麼都有各自的核心邏輯:美聯儲貨幣寬鬆拉低美國實際利率,令美元承壓下行;美國財政赤字擴大促使美債增加,10年期美債期貨價格下跌,長期美債利率上升;創紀錄的美元和美債期貨的淨空頭持倉並不稀奇。一旦把這兩個交易聯立起來就會發現根本性矛盾:假設美聯儲加碼寬鬆讓美元承受更大下行壓力,那麼市場無須擔心美國財政赤字擴張引起美債供過於求,做空美債就是和美聯儲對賭;假設美國擴張財政赤字導致長期美債利率上行,隱含的前提是美聯儲不再進一步加碼寬鬆。在美聯儲負利率預期消退的背景下,繼續做空美元就失去了核心邏輯。

所以在經濟內生增長乏力、美國財政與貨幣政策謀求協調的時期,做空美元並且押注10年期美債利率上行並不是明智的交易決策。他們中間必有一個交易是錯的,而且還會證僞另一個交易。如果做空美元是錯的,那麼大宗商品上漲支撐的通脹預期也就錯了,目前美國居高不下的產出缺口並不支持10年期美債利率持續上行;如果做空美債是錯的,那麼美債利率曲線平坦化,通脹預期回落推高跨資產波動率,美元會受到流動性需求的支撐。

2.

復盤做空美元和美債期貨的歷史

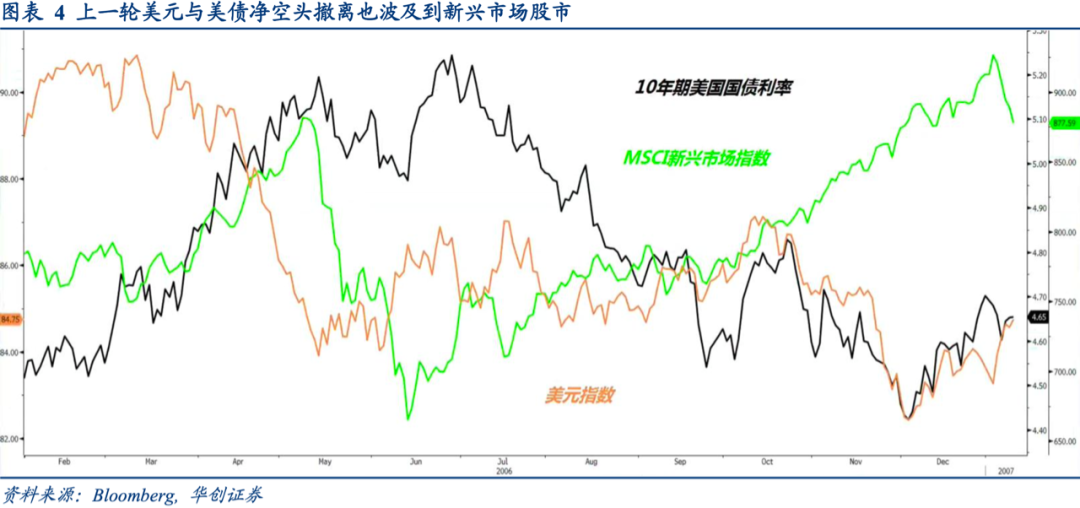

從交易持倉上看,美元和美債期貨的淨空頭都創出新高的情況並不多見,上一次出現還是2006年4月份美國房地產市場降溫,住宅固定資產投資放緩的時候。當時美元投機淨空頭持倉達到188000份,10年期美債期貨投機淨空頭持倉達到154000份,雙雙觸及2000年以來最高。當年5月至10月美元和美債期貨的投機空頭持倉撤離,同期美元指數從83.9反彈至87.1,10年期美債利率從5.2%回落至4.8%;對應的MSCI新興市場股票指數下跌8.3%。此外大規模同時做空美元和美債期貨也在2009年下半年出現過,希臘債務危機爆發促使美元和美債期貨空頭回補,2009年12月至2010年6月美元指數從74.4反彈至88.4,10年期美債利率從3.8%回落至3.1%。

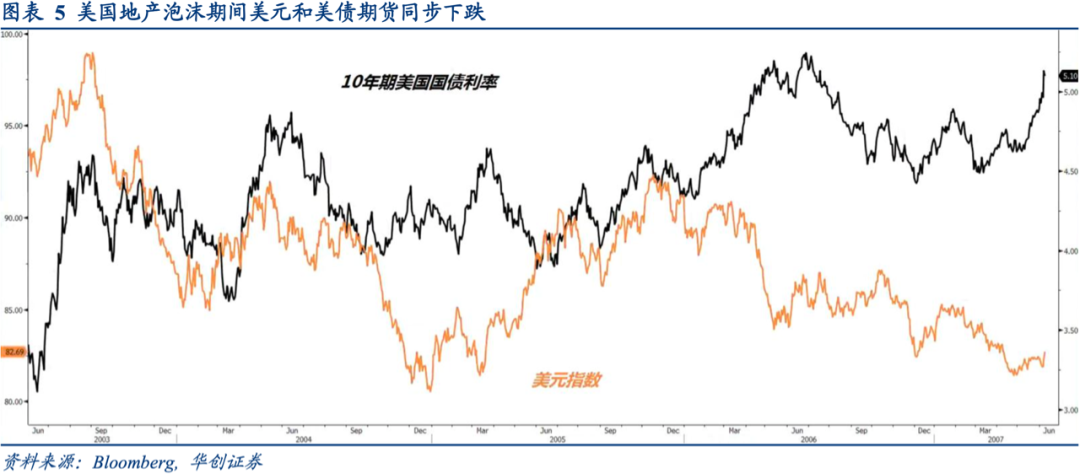

從相對趨勢上看,美元和10年期美債期貨同步下跌最典型的時期是2003-2007年。美元指數從92.5下行至82.6,10年期美債利率從3.1%升至5.3%。這一時期有兩個顯著的特徵:房地產市場泡沫拉動美國家庭消費、中國外向型經濟高速增長拉動整個大宗商品超級週期,背後是全球經濟內生需求和名義價格的正反饋,美元套利交易盛行。另外2009年和2011年也短暫出現過美元和美債期貨同步下跌。主要受中國財政刺激和原油供給中斷的推動,但是美國家庭部門去槓桿拖累全球總需求,上述正反饋再也沒有恢復。此後美元套利交易退潮,2012-2016年大宗商品進入熊市,美元和美債期貨同步上漲。

基於以上分析可得,創紀錄的美元和10年期美債期貨空頭持倉是一種極高風險偏好的押注,至少是認爲2008年經濟刺激結果重現。在以往的報告中,我們闡述過2020年美國財政刺激與2009年中國財政刺激的巨大差異:中美財政刺激的思路有着根本不同,前者秉承供給管理,後者秉承需求管理。不改變財政發力的着力點,美國的財政刺激只是穩定總需求,對於通脹前景不具有根本性影響,

這意味着做空美元和美債期貨的底層邏輯存在很大瑕疵。

3. 總統大選結果的線性定價

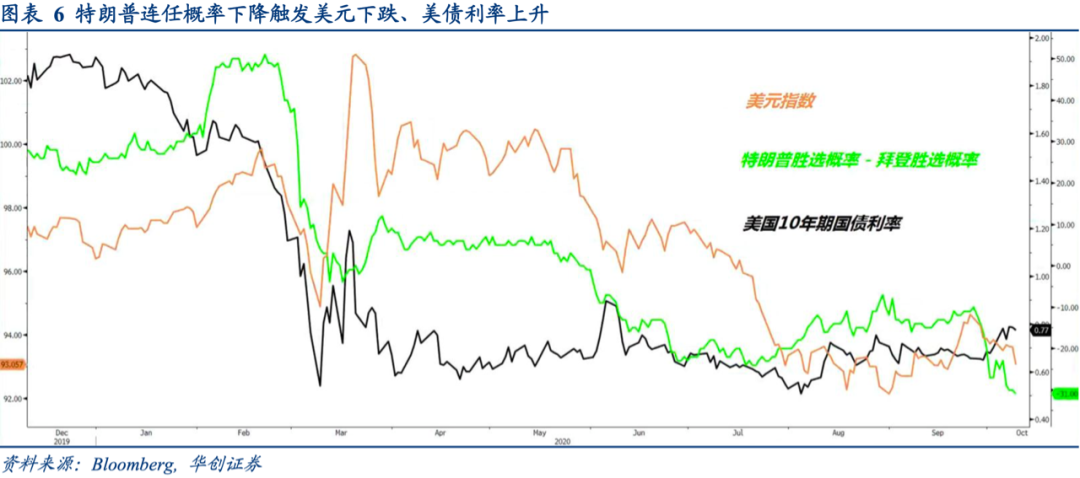

2020年美國總統大選已經被金融市場標籤化,特別是在通脹預期的定價上。9月29日第一場總統辯論結束後,拜登勝選概率上升讓市場加碼押注美元和美債期貨下行。投資者認爲拜登當選以後短時間內會推出大規模基建刺激計劃,並且以擴大財政赤字爲這項計劃融資。假設拜登真的能夠當選,最首要最急迫的任務或許並非實施財政刺激,而是強有力的防控衛生事件。特朗普政府沒有嚴格執行的防控措施,最終將在拜登上臺以後重啓,經濟復甦和通脹預期遭受二次衝擊將令市場猝不及防。簡言之,特朗普爲了競選連任採取的「重經濟刺激,輕防疫」的政策邏輯,又被按在拜登身上。由此衍生出一條通向再通脹的線性邏輯,促成美元與美債空頭持倉處於創紀錄水平。刺激經濟是金融市場的核心外部約束,但並不總是美國政府的核心外部約束,其結果是通脹預期上行的路徑也不是筆直的。

無論是巧合還是作爲一種配對策略,創紀錄的美元和美債空頭持倉意味着「再通脹」日漸成爲一種廣泛且線性的羊羣交易(Crowded

Trade)。在經濟內生增長乏力、衛生事件尚未有效控制的背景下,押注財政刺激能夠引起美元貶值、美債利率上升,風險與回報比沒有太大吸引力。