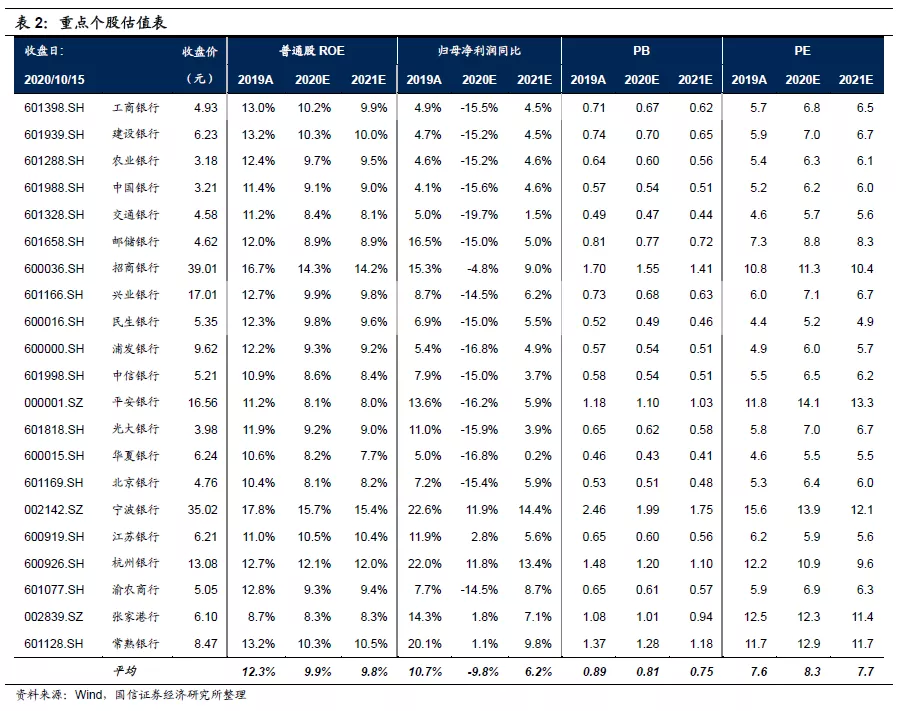

1.事項

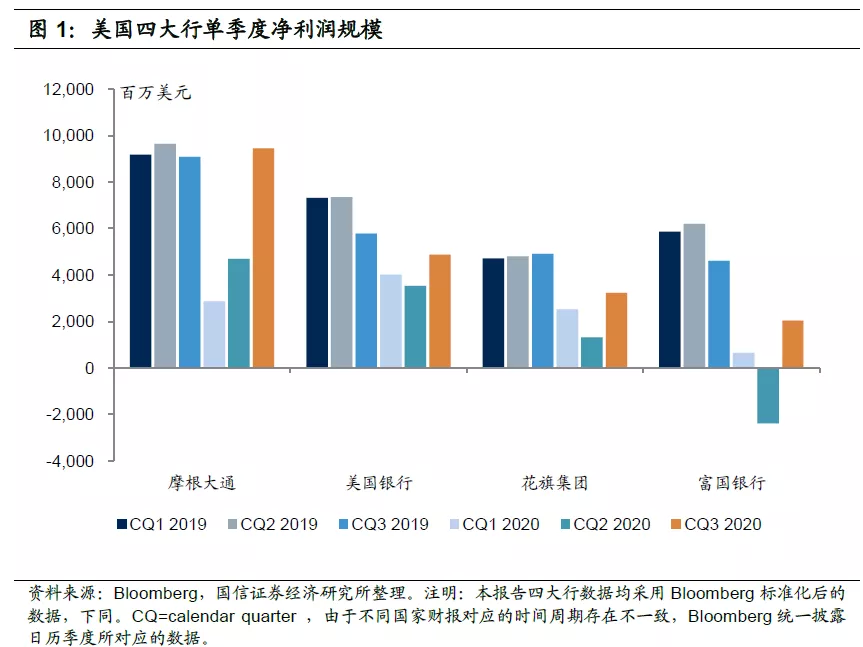

摩根大通(JPM.US)、美國銀行(BAC.US)、花旗集團(C.US)和富國銀行(WFC.US)披露三季報,第三季度實現營收分別是291億美元、204億美元、171億美元和189億美元,實現淨利潤分別是94億美元、49億美元、32億美元和20億美元。

2.評論

2.1 三季度美國四大行淨利潤降幅有所收窄

摩根大通、美國銀行、花旗集團和富國銀行前三季度淨利潤同比分別下降39.1%、39.2%、51.0%和98.1%,較上半年降幅分別收窄了20.8個百分點、9.3個百分點、8.6個百分點和16.2%個百分點;其中,摩根大通第三季度淨利潤同比實現了4.0%的增長。美國四大行第三季度業績有所恢復,但前三季度整體來看淨利潤仍是大幅下降,反映了衛生事件對美國四大行業績帶來了較大沖擊。

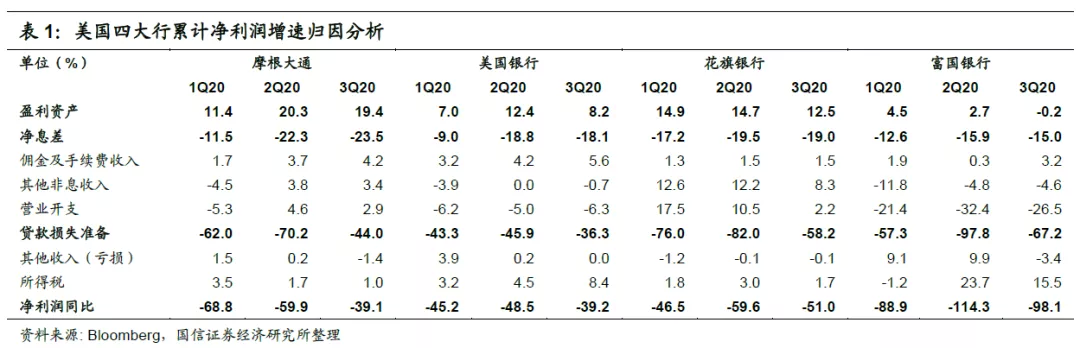

對四大行淨利潤增速歸因分析,

今年前三季度拖累美國四大行淨利潤大幅下降的主要因素是大幅計提貸款損失準備,但第三季度貸款損失準備計提對淨利潤的拖累幅度明顯改善。其次,淨息差收窄也對淨利潤帶來了較大的拖累。

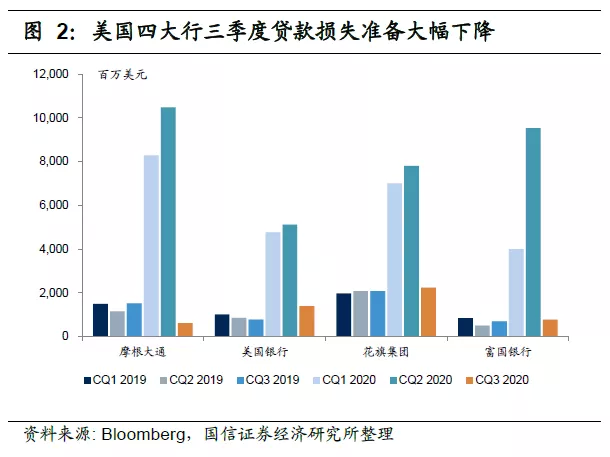

2.2 三季度撥備計提力度大幅下行,資產質量平穩

第三季度美國四大行淨利潤環比明顯改善主要是撥備計提力度大幅下降,第三季度摩根大通、美國銀行、花旗集團和富國銀行貸款損失準備分別是6.1億美元、13.9億美元、22.3億美元和7.7億美元,明顯好於第二季度的104.7億美元、51.2億美元、78.1億美元和95.3億美元。

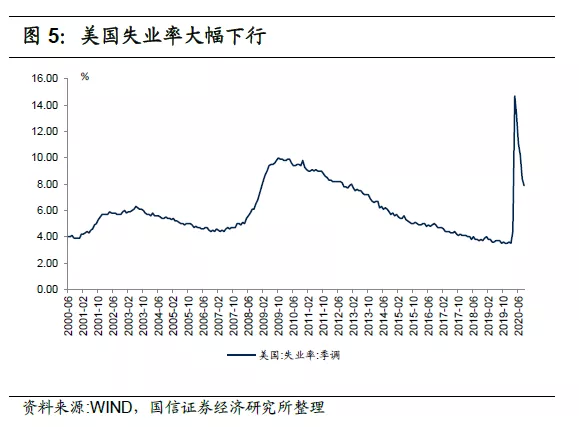

美國第三季度大幅降低撥備計提力度主要是上半年公司做好了準備,依據CECL準則充分撥備計提,前三季度摩根大通、美國銀行、花旗集團和富國銀行共計提撥備193.7億美元、241.4億美元、256.8億美元和123.1億美元,是2008年次貸危機以來計提力度最大年份。同時,可以看到美國失業率在4月份階段性高點後持續下降,9月份美國失業率已降至7.90%,銀行面臨的資產質量壓力較二季度有所緩解。

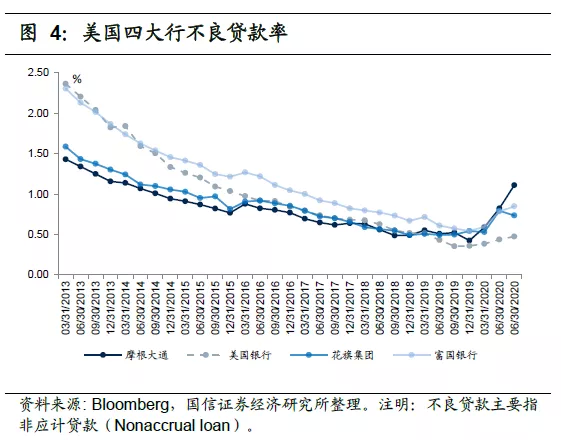

三季度美國四大行資產質量表現平穩,未來將迎來不良集中暴露的階段,但已做好了充分的準備。衛生事件對四大行資產質量的衝擊仍未充分顯現,摩根大通、美國銀行、花旗集團和富國銀行三季度年化淨覈銷率分別是0.48%、0.40%、1.13%和0.29%,環比二季度分別下降了15bps、5bps、12bps和17bps。摩根大通、美國銀行和富國銀行不良率(Nonaccrual

loan

rate)環比分別提升29bps、4bps和6bps至1.11%、0.47%和0.85%,花旗集團不良率則環比下降6bps至0.73%。整體來看,美國銀行資產質量表現仍較爲平穩。但考慮到不良暴露的滯後性,預計未來美國四大行將迎來不良集中暴露的階段。

2.3 淨息差持續大幅收窄,淨利息收入下降

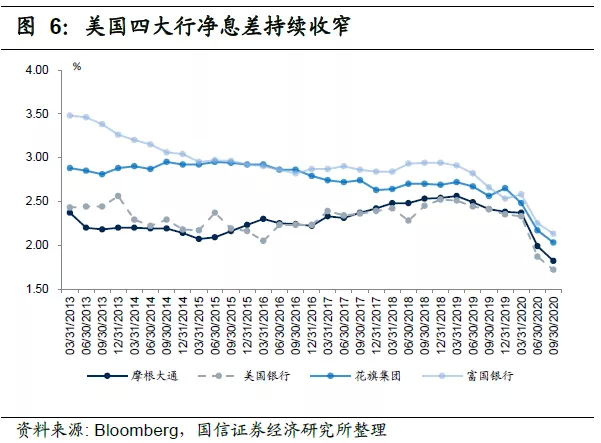

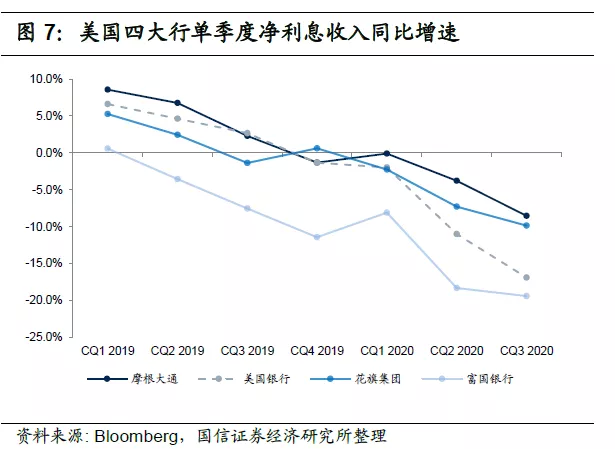

低利率市場環境下,美國四大行淨息差持續大幅收窄,帶來淨利息收入下降。摩根大通、美國銀行、花旗集團和富國銀行三季度年化淨息差分別是1.82%、1.72%、2.03%和2.13%,同比分別收窄59bps、69bps、53bps和53bps,環比分別收窄17bps、15bps、14bps和12bps。美國經濟未來仍面臨較大壓力,預計四季度美國仍大概率維持零利率市場環境,重定價因素下淨息差延續收窄態勢。

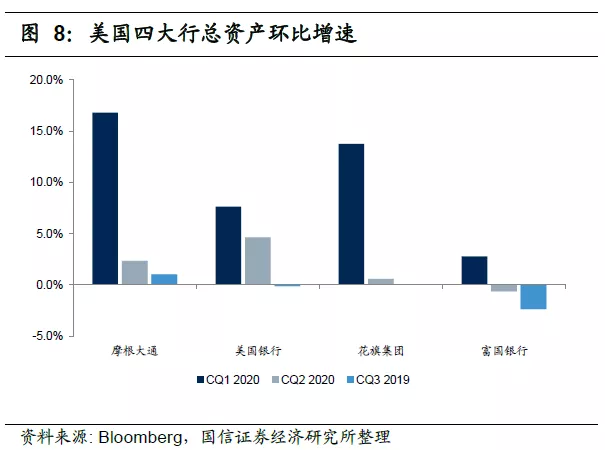

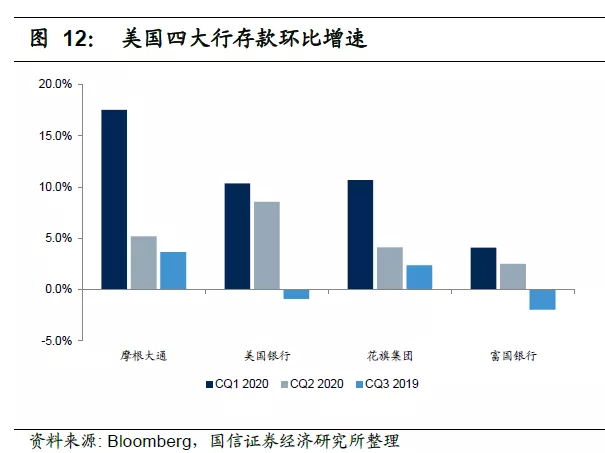

2.4 資產規模基本維持穩定,存款增速放緩

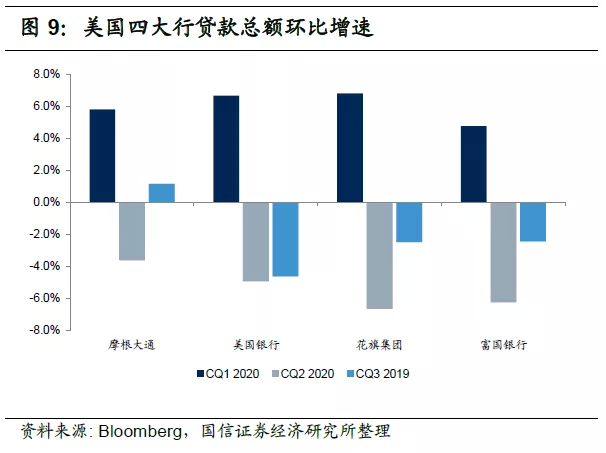

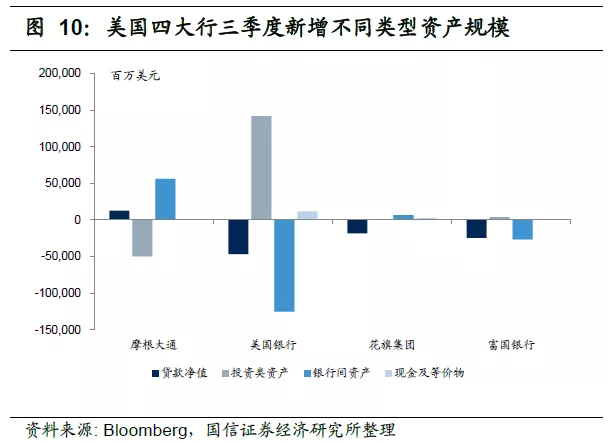

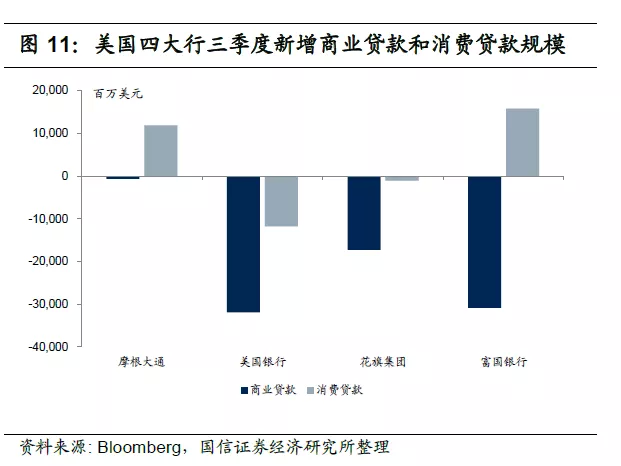

三季度摩根大通總資產小幅擴張1.1%,美國銀行和花旗集團基本持平,富國銀行壓縮2.4%。其中,三季度摩根大通貸款總額擴張1.1%,美國銀行、花旗集團和富國銀行貸款總額分別壓縮了4.8%、2.6%和2.6%,但壓降幅度較2季度有所收窄。從新增資產類型來看,摩根大通主要是增加了銀行間資產配置,壓降了投資類資產;美國銀行則主要增加了投資類資產配置,大幅壓降銀行間資產。從新增信貸投向來看,四大行三季度繼續壓縮商業貸款,摩根大通和富國銀行三季度則加大了消費貸款配置。

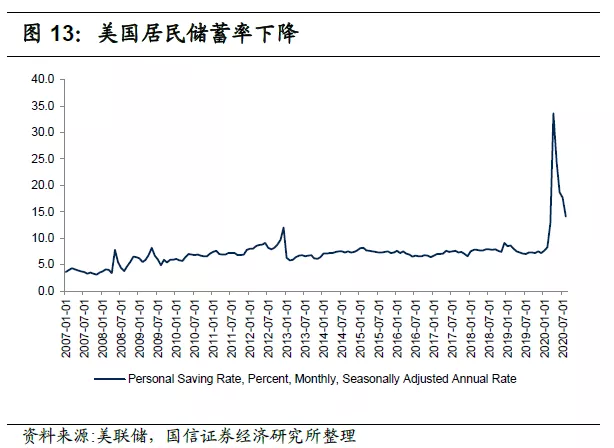

美國居民儲蓄率下降,存款增速大幅下行。摩根大通和花旗集團三季度存款分別擴張3.6%和2.3%,增速明顯下降,美國銀行和富國銀行三季度存款則分別壓縮0.9%和1.9%,一方面是存款派生規模下降,另一方面是居民儲蓄率下降,美國居民儲蓄率在4月份達到性高點33.6%後持續下降,8月居民儲蓄率降至14.1%,但仍處於較高水平,反映了居民對美國經濟仍存在較大的擔憂,但較二季度有所緩解。

投資建議

美國的銀行雖然大概率已經度過了最黑暗的階段,但在美國經濟刺激計劃出現變數,衛生事件未見好轉大環境下,美國經濟復甦不確定進一步增大,因此,美國的銀行業績何時反彈也存在較大的不確定性。但我國經濟目前復甦態勢良好,貨幣政策已回歸常態化,因此,我國銀行業業績提升確定性較高。

當前我國銀行板塊估值不管橫向還是縱向都處於低水平,我們認爲四季度將迎來估值修復的機會,維持行業「超配」評級。個股方面,首推不良安全邊際高的寧波銀行、常熟銀行、招商銀行,同時推薦估值極低、基本面穩定的工商銀行(01398)。

風險提示

若美國宏觀經濟大幅下行,可能從多方面影響銀行業,比如經濟下行時期貨幣政策寬鬆對淨息差的負面影響、企業償債能力下降對銀行資產質量的影響等。