核心觀點:

如果美國對數字企業巨頭採取激進措施,可對美股產生較大影響:10月6日,美國國會眾議院司法委員會反壟斷小組委員會發布了《數字市場競爭調查》,表示應該對這些企業巨頭實施更嚴格的監管,建議對這些科技企業實行結構性分離,比如強迫企業拆分或者調整業務結構等。該政策的實行現仍面臨較大阻力。

若對蘋果(AAPL.US)、亞馬遜(AMZN.US)、臉書(FB.US)和谷歌(GOOG.US)採取激進措施,情況發酵後會對美股產生較大影響。整體而言,拜登的政策取向在「公平」與「效率」之中更加偏向「公平」,其可能取消特朗普對企業的減税並對富人加税等税改政策方向本就令市場擔憂美股表現,而拜登和民主黨也更可能推動對科技類大企業的拆分。根據fivethirtyeight民調,截至10月16日,拜登民調的領先優勢進一步擴大至10.6%,顯示拜登在大選中獲勝的可能性較高。這將加劇對於美股的擔憂,因為四大科技巨頭蘋果、亞馬遜、微軟、Facebook對於美股此前的上漲行情有較大貢獻。

汽車消費持續改善:據中汽協最新數據,9月國內汽車銷售環比增長17.4%,為過去5個月以來的最高水平。一方面,乘用車銷售保持穩步回升的態勢,這顯示隨着失業率的下降和企業盈利的改善,收入增速回升加速了居民消費的修復速度。另一方面,商用車銷售繼續領先於乘用車,保持高速增長,此前黑色系商品期貨價格大幅下跌並不説明投資需求出現明顯滑坡。據乘聯會數據,10月第2周乘用車日均零售增速同比增長43%,較3季度平均增速大幅增長。近期汽車銷售形勢的改善意味着社零增速將加快向正常水平趨近。2季度製造業生產形勢回暖後,下半年消費需求已成為經濟迴歸常態的主要驅動力。這一點已經得到汽車消費加速改善的支持。

遠期售滙風險準備金的四次調整:10月10日,人民銀行宣佈將遠期售滙風險準備金率下調為0。自2015年8月引入遠期售滙風險準備金後,人行共有四次調整,前兩次為針對「811匯改」後的匯率波動和政策退出。2018年8月,隨着中美貿易衝突升温、CFETS人民幣匯率指數快速從98降至93左右,風險準備金率再度調回20%。本次調整是在中國經濟復甦將持續強於其他經濟體、美元進入下行趨勢和人民幣快速升值的背景下,當局針對人民幣過快升值而啟動了逆週期調節。

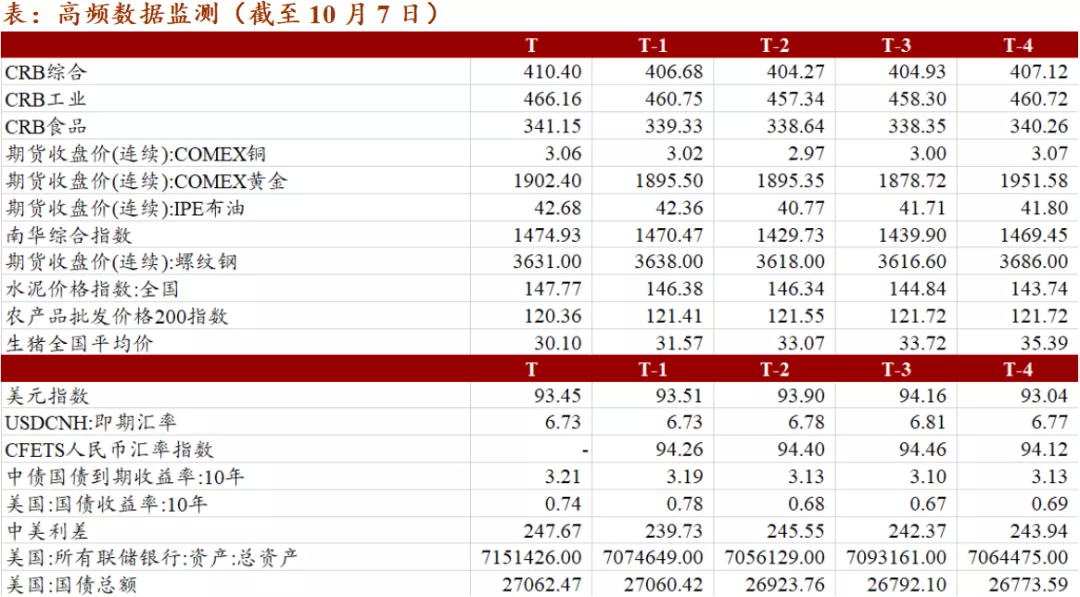

本週商品價格持續回升:本週,CRB指數持續自9月以來上行趨勢,10月14日CRB綜合指數收盤410.7,較上週同期406.4上升4.3,CRB工業收盤466.1,較上週同期460.4上漲5.7,CRB食品收盤341.9,較上週上行2.8。

本週美元指數小幅上行,10月16日收盤93.71,較上週上漲0.7。美債10年16日收盤0.76,中美利差小幅擴升至246BP。10月15日美國國債餘額27.14萬億美元,同比增速18.52%,美債持續今年以來的擴張趨勢,但擴張速度有所下降。

一圖一觀點

一、美眾議院反壟斷調查對於美股的潛在影響

10月6日,美國國會眾議院司法委員會反壟斷小組委員會發布了《數字市場競爭調查》,報告指出,蘋果、亞馬遜、臉書和谷歌(GAFA)四大科技巨頭存在壟斷行為,阻礙了行業市場的創新與發展,損害到了消費者的相關利益。Facebook被批評為了維持和擴大壟斷地位,時常採取收購競爭對手、甚至通過複製競爭對手服務等手段以達到商業目的;谷歌則被指出在搜索結果中優先展示自己的產品來打擊競爭對手;亞馬遜利用其作為最大的在線零售商和領先的電子商務市場的市場優勢,來阻礙潛在的競爭對手;蘋果被指壟斷了iPhone和iPad的應用市場,使該公司能夠從應用開發者的銷售中抽取過多的佣金。

眾議院司法委員會反壟斷小組表示,應該對這些企業巨頭實施更嚴格的監管,建議對這些科技企業實行結構性分離,比如強迫企業拆分或者調整業務結構等。不過從各方反饋看,該政策若要實行將面臨着較大阻力。

若對蘋果、亞馬遜、臉書和谷歌採取激進措施發酵可能對美股產生較大影響。整體而言,拜登的政策取向在「公平」與「效率」之中更加偏向「公平」,包括在税改方面可能取消特朗普對企業的減税並對富人加税等政策方向本就令市場對於美股的表現較為擔憂,而拜登和民主黨也更有可能推動對科技類大企業的拆分行動。根據fivethirtyeight的民調,截至10月16日,拜登民調的領先優勢進一步擴大至10.6%,顯示拜登在大選中獲勝的可能性較高,這將加劇對於美股的擔憂,因為四大科技巨頭蘋果、亞馬遜、微軟、Facebook對於美股此前的上漲行情有較大貢獻。

二、汽車消費持續改善

根據中汽協的最新數據,9月國內汽車銷售同比增長12.9%,環比增長17.4%,環比增速是過去5個月以來的最高水平。一方面,乘用車銷售保持穩步回升的態勢,9月乘用車銷售同比增長8.0%,而環比增速達到19%,較8月有明顯跳升,這顯示隨着失業率的下降和企業盈利的改善,收入增速回升加速了居民消費的修復速度。另一方面,商用車銷售繼續領先於乘用車,9月商用車銷售同比增長40.3%,繼續保持高速增長,此前黑色系商品期貨價格大幅下跌並不説明投資需求出現明顯滑坡。

據乘聯會數據顯示,10月第2周乘用車日均零售增速同比增長43%,較3季度平均增速大幅增長。近期汽車銷售形勢的改善意味着社零增速將加快向正常水平趨近。2季度製造業生產形勢回暖後,下半年消費需求已成為經濟迴歸常態的主要驅動力。這一點已經得到汽車消費加速改善的支持。

三、遠期售滙風險準備金的四次調整

2020年10月10日,人民銀行宣佈將遠期售滙風險準備金率下調為0。10月12日,人行宣佈遠期售滙風險準備金下調後的首個交易日,中國外匯交易中心公佈人民幣兑美元中間價上調670點至6.7126。

自2015年8月引入遠期售滙外匯風險準備金後,人民銀行共計進行了四次調整,其中前兩次主要針對「811匯改」後的匯率波動和政策退出。在2015年「811匯改」後,人行首次將銀行遠期售滙風險準備金納入宏觀審慎框架,宣佈自10月起開展遠期售匯業務的金融機構適用於20%的準備金。第二次調整是在2017年9月,因美元指數走弱、人民幣貶值壓力減輕,為適宜的政策退出時間窗口,人行將準備金率自9月11日起從20%下調為0。

2018年8月,人行第三次進行了遠期售滙風險準備金率調整。據2017年5月以來的人民幣中間價報價公式,人行主要參考市場供求和人民幣對籃子貨幣匯率穩定情況來決定中間價並引導市場預期,其中CFETS人民幣匯率指數大致保持在92至98左右的區間內波動。但是自2018年中期起,中美貿易摩擦升温,6

月15

日特朗普政府宣佈對中國500億美元商品施加25%的關税。2018年8月,隨着CFETS人民幣匯率指數在數月內快速從98下降到93左右、人民幣兑美元匯率從6.25水平快速貶值至6.9左右,人行將遠期售滙風險準備金率上調回20%。

2020年10月,在中國經濟復甦顯著強於其他經濟體、人民幣快速升值的背景下,人行進行了第四次風險準備金率調整,從20%下調回0%。考慮到美元已進入下行趨勢,且未來一兩個季度中國經濟強於其他發達經濟體的局面仍會持續,此次準備金率調整應反映了人行鍼對人民幣過快升值啟動逆週期調節的政策意圖,避免短期資金流入並推高資產價格。

四、高頻觀測:商品持續回升

本週,CRB指數持續自9月以來上行趨勢,10月14日CRB綜合指數收盤410.7,較上週同期406.4上升4.3,CRB工業收盤466.1,較上週同期460.4上漲5.7,CRB食品收盤341.9,較上週上行2.8。南華綜合指數10月16日收盤1476.5,較前一週同期上升6.0。10月16日農產品批發價格200指數收盤120.0,繼續維持小幅下行趨勢。生豬全國平均價10月16日收盤29.7元/公斤,繼續維持八月末以來的下行趨勢。本週,COMEX銅收盤均值3.06,較上週上漲1.36%;COMEX黃金本週收盤均值1902.4,較上週小幅上漲0.36%;IPE布油收盤均值42.7,較上週上漲0.75%;螺紋鋼收盤均值3631.0,較上週小幅下降0.19%。水泥價格指數10月16日收盤149.2,較前一週同期上升2.8。

本週美元指數小幅上行,10月16日收盤93.71,較上週上漲0.7。離岸人民幣即期匯率收盤6.70,較上週上漲0.01。美債10年16日收盤0.76,中美利差小幅擴升至246BP。10月15日美國國債餘額27.14萬億美元,同比增速18.52%,美國國債持續今年以來的擴張趨勢,但擴張速度有所下降。

本週30大中城市房地產銷售面積均值58.0萬平方米,較上週31.0萬平方米上升86.9%,其中一線城市、二線城市和三線城市房地產銷售面積分別為8.07、31.85和18.11萬平方米,分別上升46.3%、114.3%和69.8%。汽車銷售10月第二週的日均零售是6.4萬輛,同比增長43%,環比9月同期銷量增長50%,表現較強。

10月16日波羅的海乾散貨指數(BDI)收盤1477,較前一週同期大幅下降415。

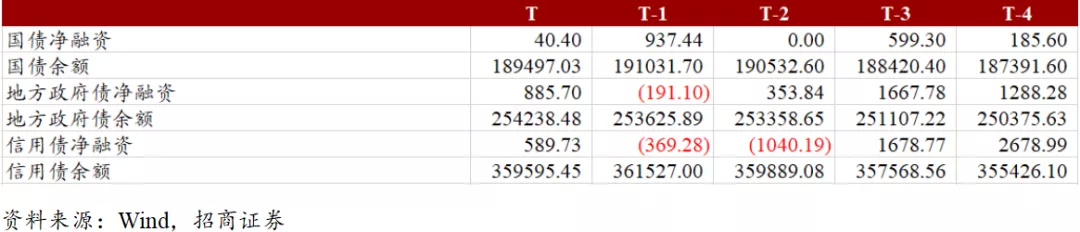

截至本週,國債餘額18.9萬億,本週新發行國債2013.1億元,淨融資40.4億元,下週預計發行2330億元,預計償還100.9億元。地方政府債餘額25.4萬億,本週新發行1326.5億元,淨融資885.7億元,下週預計發行1024.3億元,預計償還851.6億元。信用債存量36.0萬億,本週新發行信用債4046億元,淨融資589.7億元,下週預計發行1036.5億元,預計償還4106.5億元。

截至10月25日數據,10月地方債發行2350.8億元,地方債累計發行58834.5億元,其中,新增債券44775.3億元,再融資債券14059.2億元。新增債券完成全年發行計劃(47300億元)的94.7%,其中,專項債券發行34497.6億元,完成全年計劃(37500億元)的92.0%,完成已下達額度(35500億元)的97.2%。