此前「没人花钱,都等着收钱」,即2000年以来的危机都是需求坍塌,供给充足,所以通缩。但本次不同,「很多人花钱,但没人收钱」,财政刺激导致需求旺盛,而供给端无论短期还是长期都承压,与战时有相似度,所以通胀压力很大。

此前「没人花钱,都等着收钱」,即2000年以来的危机都是需求坍塌,供给充足,所以通缩。但本次不同,「很多人花钱,但没人收钱」,财政刺激导致需求旺盛,而供给端无论短期还是长期都承压,与战时有相似度,所以通胀压力很大。報告摘要:

「一切通脹都是貨幣現象」,這是諾獎得主弗裏德曼的經典論斷。然而在上世紀70年代石油危機之後,美國通脹中樞不斷下移,尤其是2000年之後,即使貨幣政策不斷大水漫灌,仍未能推升通脹。很多人認爲貨幣對通脹的傳導作用已經消失。但我們認爲傳統理論並未失效,通脹的關鍵不在於「印錢」而在於「花錢」,理解了這個就能理解之前通脹反常的原因,而且,這次不一樣,未來通脹中樞有望真正抬升。

此前放水只管「印錢」,即極致的貨幣政策,但沒人「花錢」,錢作爲超額準備金滯留在了聯儲局賬上或流入股市等虛擬經濟。而這次不同,史無前例的財政刺激力度下,錢實實在在流入了實體,M2飆升,能夠有效推動通脹。

此前「錢沒有花在國內,而花在了國外」,即全球化導致美國貿易逆差急劇擴張,貨幣帶來的通脹壓力被全球承載,且新興市場的廉價商品壓低了通脹。但本次不同,在去全球化的大趨勢下,關稅抬升、製造業回流,將推動長期通脹上行。

此前「沒人花錢,都等着收錢」,即2000年以來的危機都是需求坍塌,供給充足,所以通縮。但本次不同,「很多人花錢,但沒人收錢」,財政刺激導致需求旺盛,而供給端無論短期還是長期都承壓,與戰時有相似度,所以通脹壓力很大。

此前「沒人花錢,都等着收錢」,即2000年以來的危機都是需求坍塌,供給充足,所以通縮。但本次不同,「很多人花錢,但沒人收錢」,財政刺激導致需求旺盛,而供給端無論短期還是長期都承壓,與戰時有相似度,所以通脹壓力很大。

總而言之,我們認爲目前市場可能存在兩個核心的預期差:一是市場可能低估了財政刺激對於需求的拉動作用;二是市場可能低估了公共衛生事件對經濟生產端的衝擊。這兩個因素將成爲未來通脹超預期上行的原因。我們認爲美國通脹短期仍將修復,中期有一定下行壓力,但長期中樞將明顯抬升。在較長時間內,聯儲局不會因爲通脹壓力而提前收緊貨幣政策。美國通脹與美元指數呈明顯的反向關係,過度的貨幣政策和通脹壓力將導致美元進入貶值週期,而貴金屬則具備長期上漲的動能。

風險提示:

1. 美國財政刺激未能順利推出。

2. 聯儲局出於其它考量過早收緊貨幣政策。

3. 美國經濟復甦不及預期導致需求大幅下行。

報告正文:

1. 美國通脹的宏觀視角

衛生事件在爆發以來,全球範圍內的大封鎖導致了二戰之後最深度的經濟衰退。爲了對抗經濟下行和通貨緊縮的壓力,各國紛紛採取了極致的貨幣政策和大規模的財政政策。資本市場也從3月份的低點迅速反彈,極度寬鬆的貨幣政策和觸底回升的通脹預期使得各類資產都有較好表現。然而近期從各國央行的表態來看,以聯儲局爲首的主要央行的貨幣政策繼續加碼的空間有限,從而通脹水平的變化將成爲未來影響各類資產價格的重要因素。

「一切通脹都是貨幣現象」,這是諾獎得主弗裏德曼的經典論斷。然而在上世紀70年代石油危機之後,美國通脹中樞不斷下移,尤其是2000年之後,即使貨幣政策不斷大水漫灌,仍未能推升通脹。「消失的通脹」成爲了困擾市場的謎團。所以很多人認爲「一切通脹都是貨幣現象」在現代經濟學中已經失效,故而推斷今年各國央行的極致的貨幣政策仍然難以引發通脹上行。

但我們認爲通脹的本質仍是貨幣現象,此前貨幣向通脹傳導作用的消失並非傳統理論失效,而是沒有正確理解貨幣和通脹的關係。我們認爲與本世紀以來前兩次經濟衰退相比,今年衛生事件導致的衰退路徑和政策組合都有明顯不同,未來通脹中樞有望明顯抬升。

1.1. 美國曆史上高通脹時期的特點

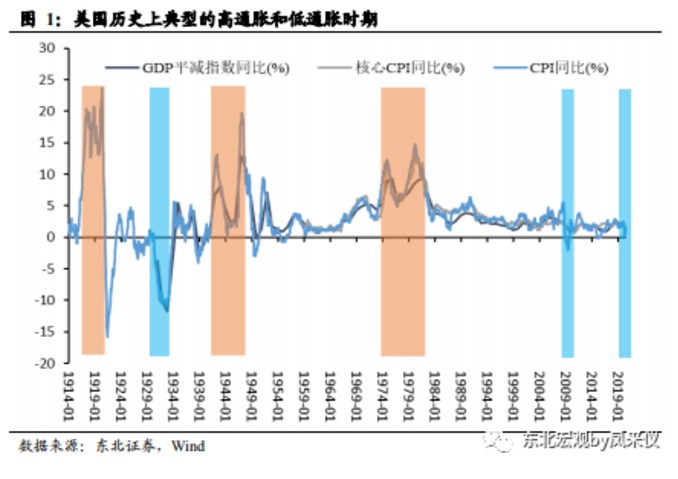

美國曆史上典型的高通脹時期包括兩次世界大戰時期和上世紀70年代大通脹時期(石油危機時期)。而除去基數效應外的典型通縮時期則爲1929-1933年大蕭條時期和2008年金融危機後的時期。今年衛生事件導致的全球經濟衰退也一度引發了較爲嚴重的通縮危機。我們首先以史爲鑑,觀察美國曆史上高通脹時期的特點。

1.1.1. 兩次世界大戰時期

兩次世界大戰期間和結束後,美國都出現了相當高的通脹。一戰之後CPI同比最高點達到23.7%,二戰之後CPI同比最高點達到19.7%。戰時高通脹的主要原因有以下幾點:

首先,貨幣供給大幅增加是引發通脹的根本原因。戰爭中國家會面臨大規模的軍費支出,財政捉襟見肘。而大多數國家迫於政治壓力不願選擇加稅來增加財政收入,故而大量發行政府債券、進而直接或間接地採用財政赤字貨幣化,成爲絕大多數情況下的選擇。Scheiber, Vatter 和Faulkner在《美國經濟史》中寫道,「在第一次世界大戰中,美國人民十分典型,不願從增加稅收中籌集全部戰爭努力。內戰、第二次世界大戰和越南戰爭中也是如此。第一次世界大戰的資金來自貨幣供應量的通貨膨脹增加。」

從1790年以來,南北戰爭、一戰和二戰幾次大規模戰爭都引發了政府債務率的飆升,天量的政府債務通過財政赤字貨幣化轉化成貨幣在市場中流通。比如二戰時期,1942年2月聯儲局實行收益率曲線控制政策(YCC),具體表現形式爲盯住0.375% 收益率的短期國債和設定7-9年期國債2% 收益率上限和更長期國債的2.5%收益率上限。聯儲局大量購買政府債券以維持目標收益率,聯儲局持有的政府有價證券從YCC實行前的不到30億美元在該政策實行的5年左右時間內擴大到超過200億美元。

其次,戰爭會導致大規模的生產力、勞動力的重新分配,引發生產力下降、供給坍塌。戰爭時期由於大量生產集中在戰爭相關領域,民用領域的物資供給會出現不足,供需失衡引發通脹壓力。戰爭過後一段時間內,經濟結構將再度發生較大的改變,由此會帶來大規模的就業再分配。這一過程會導致較多的結構性失業,從而使生產力在較長時間內不能充分發展,供需仍然失衡。供給的短缺導致居民生活成本大幅增加,是戰時及戰後高通脹的重要原因。

此外,戰爭時期不確定性較大,對主權貨幣的信用會產生衝擊,民衆更願意持有貴金屬等來替換手中的貨幣。貨幣信用受損會引發通脹預期的抬升,進而促使商家提高價格、預期自我實現。

1.1.2. 大通脹時期

從1965年開始,到1982左右結束的大通脹(The Great Inflation),在持續了將近二十年的時間裏,第二次世界大戰期間建立的全球貨幣體系被拋棄,出現了四次經濟衰退,兩次嚴重的能源短缺以及和平時期前所未有的工資和價格控制措施。相比前兩次通脹時期發生在第一次世界大戰與第二次世界大戰,大通脹大多被學者認爲是「美國唯一一次在和平年代的通貨膨脹」。

石油危機是引發該時期通脹高企的外部原因,石油短缺衝擊了經濟供給端,引起全球「滯脹」。大通脹期間經歷了兩次石油危機,第一次是阿拉伯石油禁運,始於1973年10月,持續了大約五個月。在此期間,原油價格翻了兩番。1979年伊朗革命引發第二次石油危機,油價再度大幅飆升。原油作爲工業生產體系的根本性原材料,其生產價格快速上行導致其它商品生產成本增加,引起各類商品價格紛紛上漲,帶動服務價格也跟隨上漲,全社會整體通脹水平大幅抬升。同時,供給端的衝擊也影響整體的經濟產出水平,大通脹期間美國經濟陷入衰退,失業率大幅上行。美國陷入嚴重的「滯脹」。

貨幣超發是大通脹產生的內在原因。雖然油價對通脹的作用顯著而直接,但是導致該時期通脹很長時間居高不下的根本原因還是在於貨幣供給的增加。在大通脹時期,聯儲局的政策目標爲「美國全國的失業率不大於4%」,並未將通貨膨脹作爲重要的調節指標,所以在面對經濟衰退之時,聯儲局首要任務是放水以保經濟,而非治理通脹。

在兩次石油危機發生前兩年,美國都出現了貨幣供給的高增長,M2同比接近15%,是二戰後除了今年以外M2增速最高的時期。相比之下,在金融危機之後聯儲局即使大幅擴表,M2同比增速也不過10%左右。

通過兩次世界大戰和大通脹時期的復盤,我們可以看出美國高通脹時期通常具備兩個最重要的特點:一是通脹來臨之前均存在貨幣供給的大幅增加,無論是戰時還是石油危機,其高通脹的本質仍是貨幣現象。二是經濟中供給端出現坍塌,供不應求的局面加之貨幣的泛濫導致價格不斷上行,通脹壓力加大。

1.2. 通脹消失之謎

在大通脹時期過後,美國通脹中樞逐漸下移,以每十年爲一個時間段,美國CPI同比中樞已從上世紀70年代7%以上的水平降低到了近10年的不足1.77%。尤其是在2000年以來,聯儲局資產負債表不斷擴張,卻未能推升通脹。「印錢」越來越多而物價提升速度越來越慢,讓大多數人對貨幣與通脹的關係產生了懷疑。我們認爲通脹消失的核心矛盾在於「花錢多少」,而不在於「印錢多少」。從「花錢」的角度去理解貨幣與通脹的關係,一切矛盾就能迎刃而解。

1.2.1. 有人印錢,但沒人花錢

我們認爲貨幣對通脹的傳導失效的第一個原因在於「有人印錢,沒人花錢」,即聯儲局印發了大量的貨幣,但貨幣未能如期在實體經濟中流動。聯儲局幾次開閘放水後,都伴隨着貨幣乘數的大幅下降,即實體經濟的信貸需求較弱,錢印出來了,但是花不出去。那麼,聯儲局印發的大量貨幣去哪兒了呢?

在2008年金融危機之後,聯儲局迅速擴表,但印出來的錢有很大一部分以銀行存款準備金的形式存在了聯儲局賬上。存款機構準備金餘額與聯儲局資產負債表規模之比最高達到64%左右。這意味雖然聯儲局印製的貨幣大部分滯留在了銀行體系之內,並未能流入實體經濟,自然無法推升實體經濟的通脹水平。

今年衛生事件放水之後,存款機構準備金餘額也出現了大幅提升,與金融危機後的放水狀況類似。但是需要注意的是,相對於本次聯儲局擴表的規模,存款機構準備金的提升幅度並不算大,佔美聯儲資產負債表的比重也處於41%左右,遠低於峯值水平。

除了以超額準備金形式存在聯儲局賬上以外,貨幣另外一個「蓄水池」是在聯儲局賬上的財政存款。這在本次衛生事件後十分明顯。衛生事件後美國出臺了大規模的財政刺激,財政部隨之發行國債融資。財政部尚未花出去的錢就以財政存款的形式存在聯儲局賬上,這部分錢也尚未在實體經濟中流通。

爲什麼聯儲局印製的鈔票會滯留在金融體系中,而無法進入實體經濟呢?我們認爲主要有以下兩個原因:

第一,美國國內貧富差距逐漸拉大,導致有效需求不足。自上世紀70年代以來,美國貧富差距逐漸擴大。收入排名前1%的富人佔據了超過20%的國民收入,而收入排名後50%的群體收入佔比不足13%,這一比例和1929年大蕭條之前貧富差距極高的情形類似。國民收入中資本所得也遠遠高於勞動力所得,亦與大蕭條之前類似。由於窮人具有更高的邊際消費傾向,而富人的邊際消費傾向很低,故而貧富差距的擴大會導致有效需求的不足,因而無法拉動通脹水平。

第二,大量居民財富流向了虛擬經濟,沒有進入實體經濟,構成了「虛擬通脹」。在金融危機觸底之後,美國房地產和股市都迎來了長牛的行情,承載了大量的貨幣。過去十年中,美國20大中城市房價指數年同比均值接近5%,大幅跑贏通脹。美國股市更是經歷了十年大牛市,上市公司總市值佔GDP比重達到歷史高點。繁榮的虛擬經濟吸納了大量的流動性,使得很多錢沒有在實體經濟中流通,故而未能推升通脹中樞。

1.2.2. 錢沒花到國內,而花在了國外

我們認爲貨幣到通脹傳導機制失效的第二個原因在於「錢沒花到國內,而花在了國外」,即全球化貿易顯著壓低了美國通脹水平。

二戰之後貿易全球化進程迅速發展。自上世紀70年代以來,美國貿易逆差急劇擴大,大量美元流向全世界。由於美元特有的儲備貨幣及國際間主要支付手段的地位,超發的美元所產生的通脹在某種意義上是由全世界來承擔的,從而降低了國內的通脹壓力。

同時,由於貿易全球化的不斷髮展,新興經濟體憑藉其低廉的勞動力成本,向美國出口了大量廉價商品。而美國本土的勞動力成本高昂,無法與之競爭,故而大量低端製造業被迫外流。留下來的本土企業也不得不壓低價格以維持市場份額,所以全球化貿易顯著壓低了美國商品類通脹。這一點在中國加入WTO之後更加明顯。2001年12月中國正式加入WTO,此後美國自中國進口額佔其GDP比重快速上升,同時伴隨的是美國商品類核心CPI迅速下跌,直到十年之後商品價格指數才恢復至2001年末的水平。由此可見貿易全球化也是低通脹的重要原因。

1.3. 這次有何不同

由於上文中的原因,過去幾十年中美國通脹中樞逐步下移,而大多數人認爲今年衛生事件危機之後聯儲局急速擴表的結局也將如前幾次危機一樣,不會引發通脹。但我們認爲本次的宏觀背景有明顯不同,引發此前通脹消失的原因在當前都有所變化,未來美國通脹中樞有望顯著抬升。

1.3.1. 有人負責印錢,更有人負責花錢

前文提到,聯儲局此前開閘放水未能引發通脹的原因之一在於「有人印錢,但沒人花錢」,貨幣滯留在金融體系之中,未能流入實體經濟之內。但本次危機後的放水有明顯不同:有人印錢,更有人花錢。聯儲局負責「印錢」,而「花錢」的任務則由財政部來承擔。

在互聯網泡沫和2008年金融危機之後,美國的救助政策集中於貨幣領域,聯儲局大量引發貨幣以保障金融系統的穩定性。但與這兩次危機後的救助方式有明顯不同的是,衛生事件危機之後美國不僅採用了極致的貨幣政策,更配合了史無前例的財政政策。3月27日美國推出了《冠狀病毒援助、救濟和經濟安全法案》,規模2.2萬億;4月25日又追加了規模4834億美元的《薪資保護計劃和醫療保健增強法案》。相比之下,美國在2008年之後的主要財政刺激只有規模7870億美元的《復甦與再投資法案》。

根據美國國會預算辦公室的展望,今年聯邦預算赤字將爲3.3萬億美元,我們假定今年美國經濟如聯儲局最新預測一樣下降3.7%,GDP平減指數爲1%,則2020年美國名義GDP將爲20.85萬億美元左右,這樣美國今年財政赤字率將達到15.83%,遠超過金融危機之後的水平,僅低於兩次世界大戰時期的赤字率水平。根據國會預算辦公室展望,明年美國財政赤字也將高達9.6%。

巨額的財政刺激解決了貨幣滯留在金融體系「花不出去」的問題,尤其是財政刺激計劃中包含了大量的「直升機撒錢」的內容,給予居民和企業直接的現金救助。在衛生事件爆發後,美國居民總收入不降反增。雖然「僱員報酬」收入急劇下滑,但「個人轉移支付」收入卻大幅提高,彌補了收入的缺口,反映出美國財政刺激計劃對居民收入的補貼效果非常明顯。

根據芝加哥聯邦儲備銀行(Chicago Fed)的調查,在收到經濟刺激支票後的兩週內,美國家庭將其中48%的錢花出去了。根據對BAC卡彙總數據的分析,銀行同樣發現,美國家庭增加的大部分支出發生在收到錢後的5天內。也就是說,財政救助計劃中發出去的錢,大部分可以直接流入實體經濟,這是過去僅通過貨幣政策以貸款的形式進行救助所難以達到的效果。

財政刺激對貨幣傳導的效果也十分明顯,目前美國M2同比增速已經超過23%,遠遠超出上世紀60年代有該數據統計以來的最高水平。前文提到,大通脹時期的M2同比最高接近15%,金融危機聯儲局開閘放水後M2同比最高不過10%左右。今年財政刺激對貨幣傳導的效果顯著,這是推升未來通脹中樞的核心動力。

目前美國新一輪財政刺激談判陷入僵局,成爲近期制約通脹預期的主要因素。我們認爲新一輪財政刺激可能遲到,但不會缺席。回顧美國國會兩黨關於新一輪財政刺激的博弈,分歧不在於是否需要財政刺激,而在於具體的規模和內容。兩黨均認爲新一輪財政刺激是必要的,而且最終的規模區間在逐步提升。

此前特朗普一再希望降低財政刺激尤其是對居民失業補助的額度,是因爲在過高的失業救助計劃下,很多工人失業所得的救助較工作薪水更高,進而降低了找工作的意願,白宮經濟顧問庫羅德表示自己收到大量的電話、諮詢及抱怨,小商家、企業及餐館現在招募不到人手。這無疑對美國就業數據和生產數據比例,進而影響到特朗普的政績。特朗普拖延財政刺激以逼迫失業人口積極回歸工作崗位,提高就業率,向好的經濟數據將會成爲特朗普在大選中可以炫耀的政績。

如果財政刺激在大選前未能推出,則後續具體規模將取決於大選結果。若是民主黨拿下總統及兩院(民主黨橫掃),則刺激規模會更大,特朗普連任則會相對小一些。總之,我們認爲美國財政刺激談判最終會推出,進而促使通脹中樞進一步抬升。

此外,從長期來看,制約美國通脹抬升的貧富差距因素也正在發生變化。

貧富差距的問題越來越受到政策制定者的關注。達里奧編制的「民粹主義指數」顯示當前民粹主義已經達到二戰以來最高,民粹主義即「底層人民反抗精英統治」,其導火索就是貧富差距的不斷擴大。隨着各國民粹主義政權紛紛上臺,貧富差距問題越來越引起政策制定者關注,近期聯儲局及其它機構官員的公開講話中也可以看出,提及貧富差距問題的頻率越來越高。我們認爲未來針對貧富差距問題的政策會越來越多,雖然這一問題不是一朝一夕能解決的,但政策態度的扭轉預示着貧富差距加速擴大的趨勢在未來可能放緩甚至出現拐點。這一邊際上的變化會減輕此前貧富差距對通脹的向下壓力。

1.3.2. 錢花向國外變難了

上文中提到,貿易全球化是壓低發達國家商品類通脹的重要原因,「錢花到了國外,而沒有花在國內」,而這一趨勢目前也在發生扭轉,即「錢花向國外變難了」。從英國脫歐到特朗普政府與各國紛紛展開貿易戰,當前世界上「去全球化」的力量越來越強。自2013年起貿易開放指數開始下降可以看出二戰後長達70多年的全球化進程已經逆轉。

貿易戰開始以來,美國對中國的平均進口關稅由3%的水平提升至20%左右,即使在中美第一階段協議達成之後,平均關稅仍然維持在20%左右的水平,關稅稅率的提升使得拖累通脹的廉價進口商品變得不再廉價。隨着去全球化趨勢的愈演愈烈,貿易全球化對美國通脹的壓制作用也將逐步減弱。

在衛生事件爆發之後,很多發達國家意識到全球產業鏈對中國依賴度過高,美國、日本等國紛紛提出「製造業回流」的計劃。「製造業回流」如果發生,將顯著提高製成品的成本,從而拉動價格上漲。雖然「製造業回流」的計劃未必能夠完全實現,但代表了大多數發達國家的政治取向,將加速「去全球化」的進程。

1.3.3. 花錢的人多了,收錢的人少了

在互聯網泡沫和金融危機之後,美國經濟核心矛盾表現爲需求坍塌,金融系統的崩潰導致全社會資產負債表收縮,企業及居民消費和投資的意願低迷,而供給端未受直接衝擊,即「花錢的人很少,而收錢的人很多」,故而產生通縮壓力。而衛生事件危機後則明顯不同,美國經濟表現爲「花錢的人多了,但收錢的人少了」,即供給端受到的衝擊較需求端更大。

衛生事件後中國和西方國家復甦路徑呈現出明顯的差異。美歐等發達國家表現爲「生產弱、需求強」。由於大規模的財政刺激託底需求,居民消費等需求端迅速復甦,但由於衛生事件控制不當、反覆爆發,生產端的恢復一直受阻。截至10月12日,美國只有29個州完成重啓,其它21個州未能完全解封,復工復產並不順利。美國8月工業生產指數同比增速較7月更低,可以看出生產端復甦困難。而中國情況則相反,衛生事件控制得當、復工復產順利,生產端迅速復甦;但並未推出強力的財政或貨幣刺激政策,所以居民消費恢復較慢,體現爲「生產強、需求弱」的特點。

美國「生產弱、需求強」的格局導致通脹的壓力,而中國相反,「生產強、需求弱」的格局導致通縮的趨勢。從近期兩國核心通脹的變化可以清晰地看出這一趨勢,美國核心CPI持續超預期上行而中國核心CPI則較爲低迷。

衛生事件對生產端的衝擊,不僅表現爲封鎖帶來的短期影響,還存在長期的影響,表現爲衛生事件可能引發的勞動力再分配及大量科研項目停止。

美國近期對衛生事件的相關學術研究中,Barrero et al. (2020) 指出,衛生事件會造成就業崗位的再分配。衛生事件使得居民生活和工作習慣發生變化。比如人們在學會如何不出門而在網上買所有需要的商品,即使衛生事件過後,很多人可能也會繼續這一習慣。商務人員學會如何以更少的旅行來完成工作需要。國家之間的旅行限制達到空前的程度,而在未來即使逐步解封,在相當長的時間內也難以恢復衛生事件前的狀態。這會導致社會經濟結構發生一定變化因而造成結構性失業,而在就業再分配過程中,新工作崗位的再創造要滯後舊工作崗位的消失1-2年。這一過程中美國生產力將受到長期影響。

衛生事件導致全社會研發投入大幅降低,也將在未來一段時間內影響社會生產力的提升。衛生事件爆發後,美國大學、政府實驗室及商業機構中與衛生事件無關的科研項目被大量關停。相關研究表明,科研投資比實物投資對風險更加敏感,其它一些無形資產投資比如工人培訓等也在衛生事件中停止,這些無形資產的投資減少,將對未來全社會生產力的提升產生較爲長期的影響。

生產端受到衝擊是本次衛生事件危機與前兩次危機顯著不同的特點,而供給坍塌往往會伴隨較強的通脹壓力。總體來說,衛生事件對經濟的衝擊,不像互聯網泡沫和金融危機的路徑,而是與戰時更具備相似性,給通脹帶來上行壓力。

綜上所述,從宏觀視角來看,本次衛生事件危機與前兩次危機有明顯不同,財政政策與貨幣政策的配合促使貨幣流入實體經濟,同時生產端受到的短期及長期衝擊也有助於推升通脹水平。我們認爲當前市場可能存在兩個核心的預期差:一是市場可能低估了財政刺激對於需求的拉動作用;二是市場可能低估了衛生事件對經濟生產端的衝擊。這兩個因素將成爲未來通脹超預期上行的原因。

不過從經驗來看,財政、貨幣到通脹的傳導通常會有2~3年的時間滯後,故而隨着財政刺激的逐步退出及經濟下行壓力傳導至通脹,中期通脹水平會有一定下行壓力。而後通脹會再度上行並高於過去20年的水平。

2. 美國通脹的微觀視角

2.1. 美國CPI的結構變化

與中國相比,美國勞工統計局同樣將CPI分爲8大類別。美國曆史上CPI大類別曾發生變化,體現各大類商品和服務在居民消費支出佔比的變化。1968-1977年美國CPI共有8個類,1978年進行調整,把個人護理合併到其他商品與服務類別,8大類變成7大類,1998年再次調整,把教育與通信從其他商品與服務中抽出成爲大類別,美國CPI再次含有8個商品類別,分類習慣一直持續到現在。反映出美國居民對個人護理類產品的消費力度縮減,教育與通信對美國居民消費的支撐力度日益增加。爲了保證研究的可比性,我們將曾經作爲大類的9項均列出進行統一分析比較。

我們以1968年以來每十年作爲一個時間段來劃分,可以看到CPI結構中各大類的貢獻率變化有以下特點:

第一,住宅對CPI的貢獻率在增加。這是由於美國近20年來貨幣寬鬆推動房價上漲,進而影響相關生活成本。

第二,服裝類對於CPI的貢獻減小甚至是負貢獻。這體現了全球化對美國商品類CPI的影響,中國等發展中國家向美國出口大量的勞動密集型產品,壓低了相關商品的價格。

第三,交通運輸類貢獻減小。這是由於近十年來油價始終較爲低迷,尤其是美國頁岩油革命以來,石油產量在近些年來的快速上升,截至2019年12月,美國二疊紀盆地、巴肯、鷹灘等七大產區頁岩油產量已突破900萬桶/天,在原油總產量中比重達到70%,充足的供給拉低了油價,也壓低了交通運輸類CPI。

第四,醫療保健等服務類CPI貢獻增加。這是因爲服務部門大多數不可貿易部門,受到全球化的衝擊較小,仍較爲符合菲利普斯曲線。

2.2. 信息類商品CPI的變化

在信息技術革命後,美國勞工統計局將信息類商品納入CPI構建中。雖然信息類商品權重不高,但早期價格下跌十分迅速,也引人關注。尤其是互聯網泡沫時期,價格每年大幅下跌,而後逐步企穩。

信息類商品價格變化幅度主要受技術進步速度影響,摩爾定律之下,高科技產品早期更新迭代十分迅速,導致產品價格迅速下降。1987年至2000年,美國信息技術和計算機相關行業全要素生產率(TFP)年增長率逐期增加,科技迅速發展,生產效率持續提高,綜合生產成本大幅下降,帶動信息技術和計算機產品價格同比負增長,且降幅逐年擴大。尤其在1995年至2000年期間,電腦及周邊設備、半導體和電子元器件行業全要素生產率的年增長率達到峯值,科技進步飛快,科技產品定價下降幅度達到歷史最高點。但自2000年開始,全要素生產率年平均變化率轉增爲跌,在2007年到2018年區間,除影音設備外,高科技相關產業全要素生產率年平均增長率全部低於1%,技術進步放緩,生產效率改善不及前期,成本下降幅度收窄,支撐信息技術和計算機產品價格。

我們預計,隨着科技進步速度放緩及知識產權保護機制的完善,美國信息技術和計算機相關產品CPI同比降幅將繼續縮窄,或將出現同比正增長。

2.3. 美國CPI的拆解及預測

我們將CPI拆分爲非核心CPI及核心CPI,非核心CPI分爲食品類和能源類,核心CPI分爲商品類核心CPI和服務類核心CPI。

2.3.1. 食品類CPI

美國CPI中食品項權重爲13.771%。CRB食品指數領先食品CPI約7個月,從走勢來看,衛生事件後食品應該下跌而非上漲,但衛生事件導致的大封鎖引發居民恐慌性囤積食品,加之物流受阻等原因,衛生事件後食品CPI不降反升,同比高達4%以上。

我們認爲短期內由於美國衛生事件不斷反覆、很多州仍未能完全開放,在幾個月內食品價格會有所回落但仍會處於偏高位置。中期來看,食品價格通常偏離趨勢線不多,預計隨着衛生事件常態化和經濟解除封鎖,中期內食品價格應回落至正常水平。長期來看隨着整體通脹中樞的上升,食品價格中樞也有望抬升,比如大通脹時期食品價格也出現了明顯上漲。

2.3.2. 能源類CPI

美國CPI中能源權重爲6.706%,雖然佔比不高,但波動極高,對CPI影響顯著。布油同比領先能源CPI一個月左右。衛生事件後油價大跌,4月份原油期貨一度跌至負值,布油現貨價格跌至接近10美元/桶,進而引起能源CPI大幅下行。

我們認爲油價在較長時間內難有大漲。本次危機與2008年金融危機後的全球經濟的背景不同:2008年發達經濟體陷入危機,但以中國爲代表的新興經濟體復甦強勁,拉動全球需求回暖,油價在2011年出現了大幅上漲。但本次危機對全球各國都造成了巨大打擊,且衛生事件後中國未推出強力刺激政策,目前多數新興經濟體仍深陷衛生事件危機之中,全球經濟引擎弱化,難以支撐油價大漲。

從海外各機構及投行的相關預測來看,市場對於明年布倫特原油價格的預期大約在40-60美元/桶的水平。明年上半年尤其是4、5月份,由於基數原因油價同比將有明顯上漲,對整體CPI起到拉動作用,但隨後的拉動作用會趨弱。

2.3.3. 核心CPI商品類

核心CPI中商品項的權重爲20.137%。進口商品對美國國內商品價格影響較大。進口價格指數(剔除石油類)領先商品CPI大約17個月左右。

我們認爲短期內由於國際貿易受阻、且美國居民消費逐步恢復,商品價格處於較快提升階段。雖然衛生事件後美國進出口也在逐步恢復,但到目前爲止同比仍負增長較多,供給受限。中期隨着財政刺激逐步退出及國際貿易的恢復,居民消費能力會受到一定影響,供給側進口將提升,商品類CPI有下行壓力。長期來看隨着貨幣對通脹的傳導作用逐漸顯現及去全球化趨勢的延續,商品類CPI同比中樞有望提升。

2.3.4. 核心CPI服務類

服務CPI權重爲59.387%,與商品不同,服務業大多爲不可貿易部門,受全球化貿易的影響相對較小,仍然較符合菲利普斯曲線。背後的邏輯是居民收入決定了勞工成本和消費需求,進而影響服務類價格。美國人均可支配收入同比領先服務類CPI同比大約13個月。

短期在財政刺激的支持下,很多工人失業金高於工資,就業意願偏低,服務業勞動力供給相對短缺,服務類CPI可能繼續回升。

中期來看,就業市場的情況是決定服務類CPI價格的核心因素,如果就業市場持續向好、勞動力需求強勁,則服務類CPI有望繼續上行;如果就業市場恢復不佳,勞動力需求較弱,則服務類CPI則有下行壓力。雖然近幾個月來美國失業率迅速下降,但主要是衛生事件封鎖期間被裁員的臨時工快速回歸的結果,美國永久性失業人數仍在增加,且近期有加速增長的趨勢。歷史經驗來看,永久性失業人數與失業率是相當同步的指標,但在本次衛生事件後出現明顯分化,反映出美國經濟衰退對就業市場產生的壓力仍在持續,就業市場尚未出現真正的拐點,未來失業率下降速度會出現明顯放緩,難以較快回落至衛生事件前的低位。由於就業市場對服務類CPI的領先性,我們認爲中期服務類CPI會出現向下的壓力。

長期來看,隨着就業市場的恢復和整體通脹中樞的抬升,服務CPI將再度上行。

2.3.5. 美國CPI預測

我們利用上述各前瞻性指標對美國CPI做出擬合,對歷史數據的擬合度較好。以此推測,CPI在中期壓力不大,明年會3、4月份會因爲基數效應出現一定抬升。但需要注意的是,由於衛生事件的特殊性,在當前宏觀背景下大多數前瞻性指標都將失效,所以模型擬合結果只能做參考,誤差可能很大。

我們綜合考慮衛生事件及財政、貨幣政策對通脹的短期、中期和長期的衝擊,預計短期內核心CPI仍將修復;中期有再度下行壓力,但幅度不大;長期CPI核心CPI高點將超過金融危機之後高點,總體CPI可能超過3%但存在較大不確定性,主要看油價的恢復程度。聯儲局新框架下,長期中樞也有望明顯高於過去十年的水平。

3. 通脹中樞抬升有何影響

通過上文的分析,我們認爲美國長期通脹中樞有望明顯抬升,這也將對貨幣政策和各類資產價格產生明顯影響。

3.1. 貨幣政策在較長時間內不會因通脹而收緊

如果通脹中樞抬升的邏輯成立,市場首先擔憂的問題就是聯儲局是否會因此提前收緊貨幣政策。我們認爲在較長時間內無需擔憂貨幣政策過快收緊,主要有以下原因:

第一,聯儲局新框架以平均通脹爲目標,即一段時間內的平均通脹達到2%的目標。所以如果通脹短期內超過2%不會引發聯儲局過快採取行動。而且聯儲局錨定的通脹指標是核心PCE,經驗上來講核心PCE會稍低於核心CPI,這也有助於降低聯儲局對通脹的敏感度。

第二,從貨幣、財政政策傳導到通脹通常有2~3年的時間滯後。經驗上來看,超發的貨幣在實體經濟中的逐漸流通再到通脹抬升都有一個較慢的過程,在這期間美國通脹不會有明顯的壓力,所以聯儲局也無需過早擔憂通脹問題,從而繼續維持寬鬆的貨幣政策。

第三,歷史經驗上來看,美國政府債務率與利率水平呈現明顯反向的關係。即美國政府債務率過高之時,聯儲局很難收緊貨幣政策。從去年開始市場發現當前聯儲局獨立性變弱了,同樣在二戰時期聯儲局獨立性也較弱,而宏觀背景同樣是美國政府債務率高企。我們認爲聯儲局獨立性的削弱並非因爲鮑威爾屈從於特朗普的政治壓力,而是在美國政府債務率過高的情況下,聯儲局不得不採取極度寬鬆的貨幣政策以避免政府出現債務危機。相比之下,沃爾克時期是聯儲局獨立性最強的時期,而當時也正是美國政府債務率最低的時期,宏觀的環境給予了沃爾克極大的貨幣政策操作空間,所以可以鐵腕加息治理通脹。但目前聯儲局並不具備這一條件,收緊貨幣政策對於聯儲局而言是一個很難的決定。

因爲以上幾個理由,我們認爲聯儲局在較長時間內仍將維持非常寬鬆的貨幣政策。當然如果出現極端情況,比如通脹到來的比我們預計的更快、更高,也不排除聯儲局會被迫提前採取收緊行動。

3.2. 美元進入貶值週期

美元指數與美國通脹水平呈現明顯反向關係。美國通脹中樞的抬升會削弱美元的購買力進而削弱美元信用,從而導致美元貶值。即使在2000年以來市場普遍認爲美國通脹「已經消失」是時段裏,美元指數和美國通脹的反向關係仍然非常明顯,在絕大多數情況下拐點都是一致的。

當然在短期之內,由於英國脫歐、歐洲衛生事件二次爆發和美國財政刺激談判僵持等原因,歐元和英鎊大幅貶值,美元獲得明顯支撐。但隨着這些風險因素逐步消退,美元將延續此前的貶值趨勢,過量的貨幣投放和長期通脹中樞的抬升都將促使美元指數下行。

3.3. 貴金屬具備長期上漲動力

我們在6月初的報告《黃金牛市未完待續》中曾經預判了貴金屬的上漲,此後7月下旬開始貴金屬出現了一輪暴漲,這一輪上漲的核心驅動力是實際利率的下行。

隨後由於聯儲局沒有加碼貨幣政策,名義利率下行受阻,同時美國財政刺激談判陷入僵局,通脹預期上行受阻,所以實際利率出現了震盪和反覆,貴金屬也隨之進入震盪調整區間。

9月以來由於英國脫歐談判出現新的風險、歐洲衛生事件二次爆發,美元指數止跌回升,導致貴金屬大幅下跌。這一時期美元指數是貴金屬行情的核心驅動力。

短期內較多的不確定性導致貴金屬出現寬幅震盪,但長期來看我們認爲貴金屬仍具備上漲的動力。貴金屬的長期行情主要取決於實際利率的變化。名義利率方面,上文已經分析過,美國10年期國債利率未來即使上行,空間也將極其有限。而從通脹的角度來看,美國通脹預期上行的空間則很大。

目前市場的資產定價所隱含的通脹預期處於歷史較低水平,即市場普遍認爲本次聯儲局及財政部史無前例的刺激政策過後,美國通脹仍將處於極低的水平。這裏就很有可能會出現預期差,一旦市場意識到本次危機後的背景與此前不同,則通脹預期可以上升空間很大。美國實際利率與貴金屬的關係並非線性,而是凸性,即當實際利率處於極低的水平之時,實際利率的下行會導致貴金屬更大的漲幅。我們認爲隨着未來通脹預期的逐步抬升,貴金屬仍將獲得上漲的動能。

風險提示:

1. 美國財政刺激未能順利推出。

2. 聯儲局出於其它考量過早收緊貨幣政策。

3. 美國經濟復甦不及預期導致需求大幅下行。