偉仕佳傑(00856)是亞太區領先的科技產品解決方案及供應鏈服務平臺,1H20淨利潤在公共衞生事件下逆市創新高,業務結構更為優化,並積極進行雲計算相關業務佈局轉型。

與眾多上游知名品牌廠商保持緊密合作關係,未來可持續豐富產品組合

公司是亞太地區領先的IT產品分銷商,與超過300家上游知名IT品牌廠商建立了長期穩定的合作關係。我們認為未來公司可持續穩定地與現有的上游品牌商維持合作關係,並可繼續拓展合作品牌商,持續豐富產品組合。

把握細分品類增長,消費電子分部多個品類存在機遇

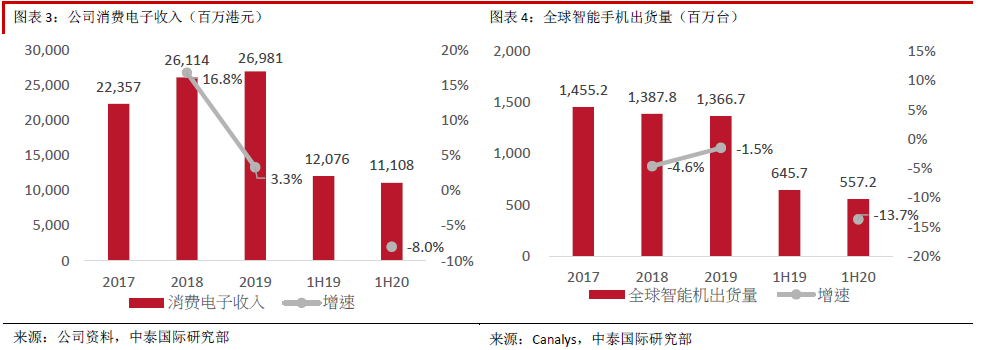

豐富的產品組合降低了公司對單一產品或品類銷售的依賴,並讓公司有機會享受細分品類市場增長。例如,17-19年間,在全球智能手機、個人計算設備出貨量均持續下跌的情況下,公司消費電子分部收入卻保持增長,相信得益於(1)部分細分品類增長彌補了部分產品的下跌;及(2)市佔率提升。我們認為手機、可穿戴設備、無人機、3D打印機等有望為公司帶來增長機遇。

大數據推動雲計算需求升級,企業系統+雲計算業務分部為未來增長點

隨着5G進程加速,網絡傳輸速度進一步改善將加速海量數據增加,將會對雲計算的計算能力、存儲空間等方面提出更高的要求,料可支撐基礎雲服務繼續快速發展,進而帶動建設所需數據庫、儲存等硬件需求增加,支持公司企業系統分部收入增長。預期隨着5G、雲計算、AI及技術融合的發展,企業數字化轉型會加速。此外,公共衞生事件期間部分生產、辦公無法於線下完成的經歷提升了企業對上雲的認識,預期部分企業上雲計劃可能提前,受公共衞生事件影響較大的企業雖然可能減少短期IT開支,但會將上雲列入計劃,料可支持公司雲計算業務分部長期快速增長。

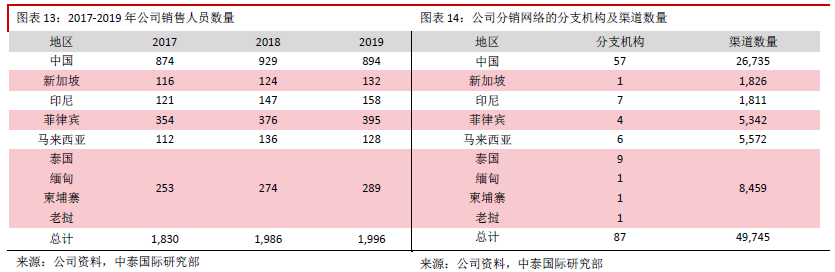

分銷網絡覆蓋眾多東南亞地區,具備分銷渠道地區差異化優勢

公司覆蓋的下游渠道夥伴超過5萬家,除了中國以外,還在8個東南亞國家積極擴張。同屬IT產品分銷領先企業的神州數碼(000034

SZ)覆蓋渠道約3萬家,除中國外,主要在新加坡及馬來西亞發展,相較之下,公司具分銷渠道地區差異化優勢。

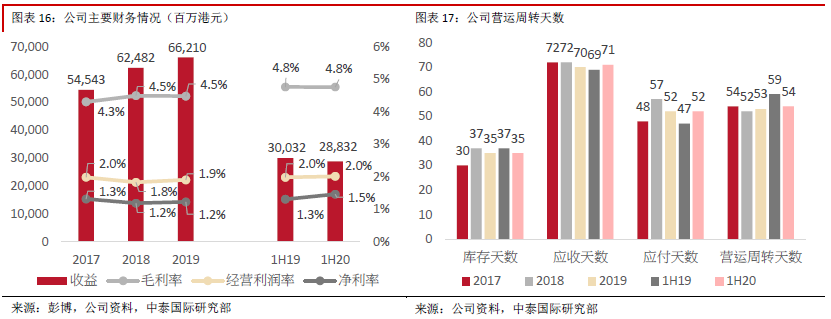

運營管理能力出色,淨利潤逆勢創新高

雖然分銷行業具有毛利率、淨利率較低的特點,但受惠於出色的運營管理,公司主要財務數據呈向好趨勢。鑑於2H20受公共衞生事件影響會減小及或將與中國領先動力電池製造商寧德時代(300750

SH)在鋰離子電池領域達成合作,我們對公司發展具信心。

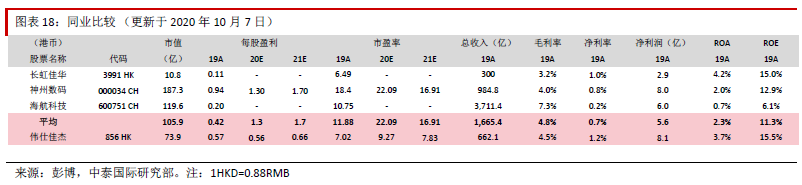

ROE領先行業,估值具備提升空間,建議關注

我們將公司與同為IT產品分銷領先企業的A股上市公司神州數碼相比較,並考慮A/H股溢價因素,認為公司相較於神州數碼估值差距過大,在雲業務快速發展及未來有機會拓展至更多業務領域(如鋰電池)的情況下,估值有望提升,建議關注。

與眾多上游知名品牌廠商保持緊密合作關係,未來可持續豐富產品組合

偉仕佳傑是亞太地區領先的IT產品分銷商,分銷的產品覆蓋面廣,包括電腦、手機、無人飛機、運動智能手錶、3D打印機、遊戲機等在內的消費電子產品,亦包括中央處理器、硬盤在內的IT配件產品,還分銷用於IT基礎設施的企業工具,如中間件、操作系統、Unix/NT服務器、數據庫及儲存等。公司與眾多上游知名IT品牌廠商建立了長期穩定的合作關係,包括西部數據(WDC

US)、希捷(STX US)、惠普(HPQ US)、亞馬遜(AMZN US)、蘋果(AAPL US)、微軟(MSFT US)、華為、大疆、索尼(SNE

US)、任天堂(NTDOY US)、小米(1810

HK)等超過300家的全球500強資訊科技企業公司。作為IT分銷行業領先企業,公司有能力幫助上游品牌商以更低的成本快速廣泛的觸達終端客户,使品牌商可專注於研發與生產以提升產品競爭力。因此,我們認為未來公司可持續穩定地與現有的上游品牌商維持合作關係,並可繼續拓展合作品牌商,持續豐富產品組合。

把握細分品類增長,消費電子分部多個品類存在機遇

豐富的產品組合降低了公司對單一產品或品類銷售的依賴,並讓公司有機會享受細分品類市場增長。例如,佔公司總收入約四成的消費電子分部產品覆蓋個人電腦、平板電腦、手機及包括無人飛機、智能運動手錶、3D打印機、遊戲機等在內的其他新興消費電子產品;2017年至2019年,在全球智能手機、個人計算設備(包括傳統PC、平板電腦和工作站等)出貨量均持續下跌的情況下,消費電子分部收入卻保持增長,相信得益於(1)部分細分品類增長彌補了部分產品的下跌;及(2)公司市佔率提升。

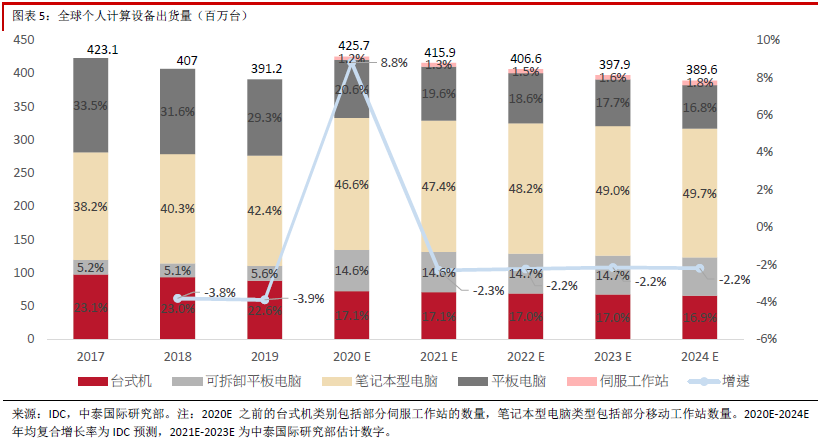

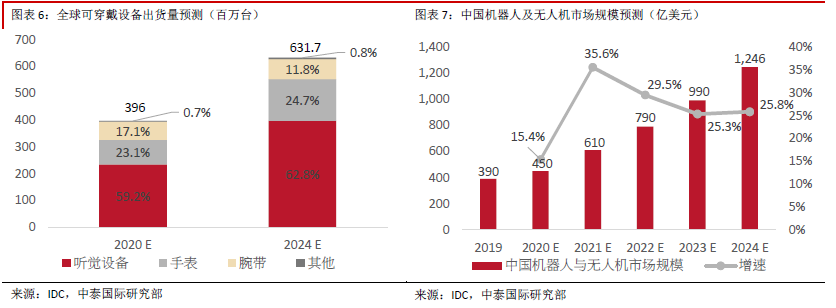

雖然全球個人計算設備已進入成熟飽和狀態,但我們認為手機、可穿戴設備、無人機、3D打印機等有望為公司帶來增長機遇。手機方面,雖然近年全球智能手機出貨量下降,但中國作為全球最大的智能手機市場,已於2019年11月正式進入5G商用階段,預期隨着中國5G建網加快、運營商開始推出5G套餐優惠、5G手機價格快速下探、公共衞生事件對中國經濟影響減小,中國將迎5G換機潮,手機銷量有望出現反彈。可穿戴設備方面,受益於相對於其他電子消費產品價格較低以及健康和健身監控等物聯網生態系統的完善及普及化,IDC預計2020年全球可穿戴設備的出貨量將同比增長14.5%至4億台,未來五年將以12.4%的年均複合增長率繼續高速增長至2024年的6.4億台。無人機方面,目前仍處於早期階段,IDC預計2020年全球機器人與無人機市場的整體支出將同比增長13.4%至1,245.7億美元,未來五年將以20.1%的年均複合增長率加速增長至2024年的2,746.2億美元,其中中國是全球最大的機器人與無人機市場,預計2020年總支出為473.8億美元,佔全球的38%,預期未來增速將高於全球市場,至

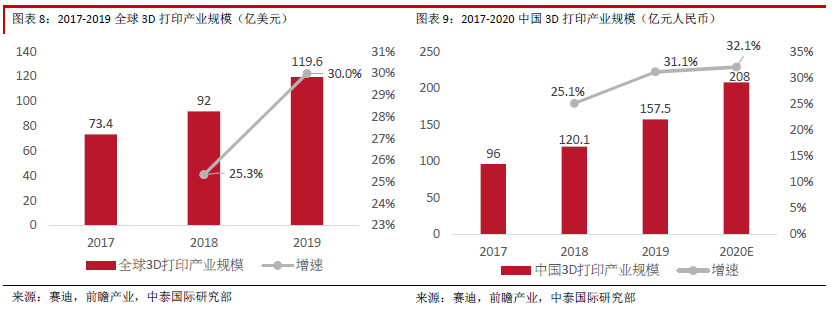

2024年佔全球市場的比重將增至44%,規模將達到1,211.2億美元,其中無人機市場未來五年年均複合增長率將高達54.3%。3D打印方面,現已應用在製造、醫療、教育、航空航天、軍事等多個領域,根據賽迪數據2019年全球3D打印產業規模同比增長30%至119.56億美元,其中中國約佔19%,位居全球第三,近兩年增速與全球增速大致接近,預期2020年將增長32.1%至208億元,我們認為3D打印機作為3D打印產業最重要的細分領域之一將會受益。

大數據推動雲計算需求升級,企業系統+雲計算業務分部為未來增長點

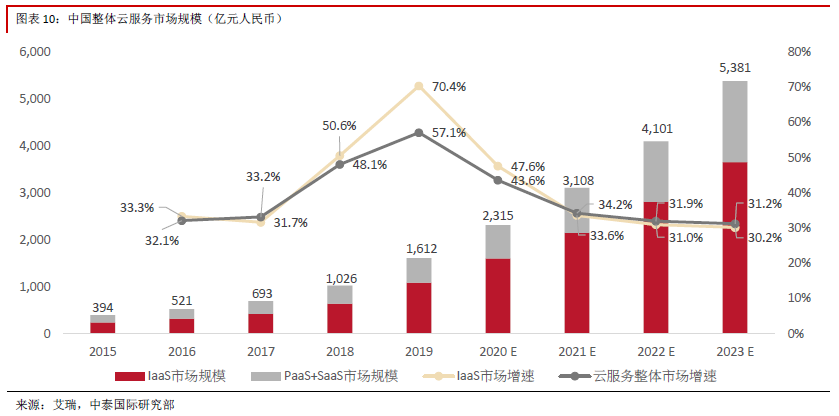

公司為包括AWS、Azure

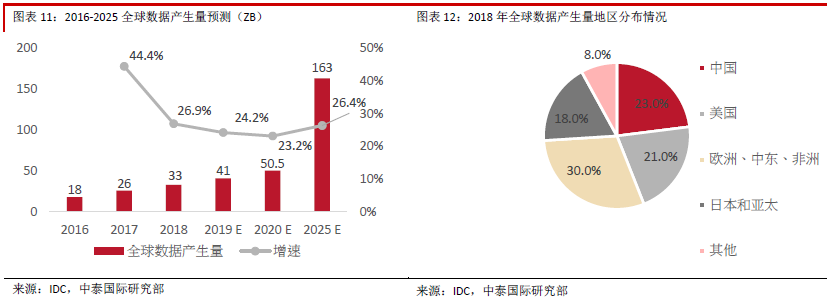

、阿里雲、華為雲等在內的全球知名IaaS雲廠商提供所需的數據庫及儲存等硬件設備。IaaS於中國雲服務市場佔比較大(2019年佔65.7%),並保持高速增長,2019年中國IaaS市場規模同比增長70.4%至人民幣1,087.5億元。根據IDC資料顯示,隨着人工智能、AIoT、雲計算等技術的推動,全球數據量正在無限制地擴展和增加,預計2020年至2025年間全球數據量將以26.4%的年均複合增長率快速增至163ZB,其中中國產生的數據量佔比較大,2018年約佔全球的23%。隨着5G進程加速,網絡傳輸速度進一步改善將加速海量數據增加,將會對雲計算的計算能力、存儲空間等方面提出更高的要求,料可支撐基礎雲服務繼續快速發展,進而帶動建設所需數據庫、儲存等硬件需求增加,支持公司企業系統分部收入增長。

公司還擁有自己的雲 MSP

服務體系,能夠為客户提供上雲服務,此外還提供綜合的雲上服務,包括基礎開發、運維巡檢以及培訓服務(AWS考試培訓認證)。數字化轉型已成為全球趨勢,預期隨着5G、雲計算、AI及技術融合的發展,企業數字化轉型會加速。此外,公共衞生事件期間部分生產、辦公無法於線下完成的經歷提升了企業對上雲的認識,預期部分企業上雲計劃可能提前,受公共衞生事件影響較大的企業雖然可能減少短期IT開支,但會將上雲列入計劃,料可支持公司雲計算業務分部長期快速增長。

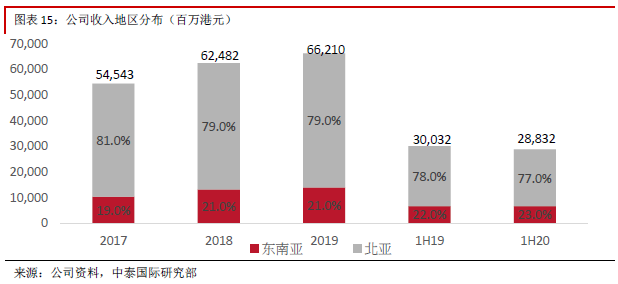

分銷網絡覆蓋眾多東南亞地區,具備分銷渠道地區差異化優勢

公司覆蓋的下游渠道夥伴超過5萬家,其中包括以京東(9618

HK)為主的電商、零售商、系統綜合商及公司經銷商,除了覆蓋中國地區以外,還在新加坡、印尼、菲律賓、馬來西亞、泰國、緬甸、柬埔寨及老撾8個東南亞國家積極擴張。公司在中國的銷售人員數量近3年保持相對穩定,並且大部分東南亞地區的銷售人員數量穩步上升,由於銷售人員需要長期直接對接渠道商,穩健的銷售人員組成可保證公司在渠道維護與拓展及議價能力方面具備一定優勢。從收入地區分佈來看,公司來自東南亞的收入佔比由2017年的19%增至2020年上半年的23%;從渠道數量地區分佈來看,東南亞地區的渠道佔比已達約46.3%。同屬IT產品分銷領先企業的神州數碼(000034

SZ)覆蓋渠道約3萬家,除覆蓋中國地區外,主要在新加坡及馬來西亞發展,相較之下,公司具備分銷渠道地區差異化優勢。

運營管理能力出色,淨利潤逆勢創新高

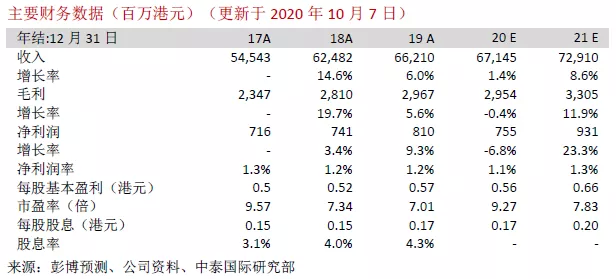

我們回顧公司過往3年及2020年上半年的主要財務情況,2017年至2019年總收入保持年複合增長率10.2%的增長,2020年上半年同比下跌4%,主要由於公共衞生事件影響電子消費出貨量所致,預期下半年公共衞生事件影響將會減小;毛利率由2017年的4.3%增至2019年的4.5%,2020年上半年同比保持穩定4.8%;銷售及分銷開支佔收入的比重維持在1.7%左右,行政開支佔收入比重維持在1%左右,經營利潤率維持在2%左右水平,淨利率維持在1.3%左右水平,淨負債/總資產維持平均維持在0.24左右;營運週轉方面,庫存天數30-37天、應收天數70-72天、應付天數48-57天、營運週轉天數52-54天,保持穩定健康運轉。雖然分銷行業具有毛利率、淨利率較低的特點,但受惠於公司出色的運營管理能力,主要財務數據呈向好趨勢。鑑於2H20公司受公共衞生事件影響將會減小以及公司有機會與中國領先的動力電池製造商寧德時代(300750

SH)在鋰離子電池領域達成合作,我們對公司發展具信心。

ROE領先行業,估值具備提升空間,建議關注

與同為IT產品分銷領先企業的A股上市公司神州數碼相比,公司在渠道數量、海外地區覆蓋數量、淨利率、ROE等方面均較高,在收入、銷售人員數量(2019年:神州數碼2,379人;公司1,996人)方面低於神州數碼,但在估值上公司遠低於神州數碼(2020年預測PE:公司約為9.3倍,神州數碼約為22.1倍)。考慮到存在A/H股溢價因素,我們採用恆生指數2020年預測PE約12.82倍及滬深300指數2020年預測PE約15.69倍計算得到A股較H股溢價約22.4%,認為公司相較於神州數碼估值差距過大,在雲業務快速發展及未來有機會拓展至更多業務領域(如鋰電池領域)的情況下,估值有望提升,建議投資者關注。