核心觀點

美國大選最後一次辯論結束,大選進入10天倒計時。當前市場對大選結果及其政策影響已經有了較爲充分的預期,但市場交易的往往是預期差,因此本篇報告梳理了在大選最後時段可能對市場產生重大影響的事件及其可能的預期差變化。在大選結果落定之前,維持對美元震盪走勢的判斷。

摘要

美國大選最後一次辯論剛剛結束,從辯論結果來看,特朗普改變了上一場咄咄逼人的進攻態勢,拜登在整體的辯論策略和話題應對上也相對自如,預計不會對民調結果產生明顯影響。接下來大選進入10天倒計時,影響海外市場的關鍵因素將主要集中於兩點,一是大選結果;二是財政刺激政策預期。從最新的民調和博彩數據來看,拜登勝選,民主黨控制兩院的概率較高。同時市場預期大選後就會有大規模的財政刺激計劃落地。相比於市場預期,我們認爲在大選最後階段有以下三點預期差值得關注:

預期差一:市場一定程度高估了拜登+民主黨控制兩院的概率,仍需謹防關鍵州的變盤

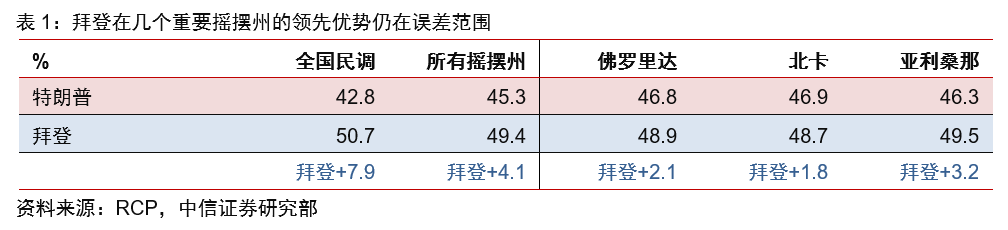

拜登在全國民調中領先,但在搖擺州的領先優勢甚至低於同期希拉里。尤其值得注意是的,拜登在佛羅里達、北卡、亞利桑那州等搖擺州的領先優勢在2-3%,仍處於誤差範圍,目前還不能認爲拜登就穩操勝券,投資者仍需謹防搖擺州的變盤。同時民主黨是否能贏得幾個關鍵州的參議員席位也依然充滿變數,結合幾個關鍵州的選情,民主黨要想在參議院獲得絕對多數席位的難度不小。即使民主黨最後贏得了參議院,可能也是以微弱的優勢拿下(比如51:49),並非市場預期的幾乎沒有懸念。因此拜登+民主黨控制兩院的概率並沒有市場預期那麼高,且一旦在大選計票初期出現拜登丟失部分搖擺州的情形,市場預期可能也會反向加速修正,甚至不排除出現特朗普意外勝選的結果,市場也不能對此過分低估。在大選結果正式出來之前,我們還是建議投資者避免押注於單一結果。

預期差二:大選推遲公佈的概率較高,不能低估該時期市場的波動

歷史上極少見到大選結果推遲公佈的情形,一般在1-3天之內。但今年大選結果推遲公佈的概率較高,其原因可能有2點,一是此次大選郵寄選票的佔比近一半,相比歷史上的10-20%顯著提升,由於各州郵寄選票的寄送規則不同以及選票覈驗等,最終選票的統計結果可能會推遲公佈;預計這種情形下,大選結果可能推遲一週左右公佈;二是如果特朗普在選情中落後可能會質疑選票的有效性,甚至最後需要等待最高法院判決,從而影響大選的計票流程,推遲大選結果。這種情形下,預計大選計票可能持續一個月左右甚至更長,且不排除最終無法選出美國總統、出現政治僵局的極端情形。因此不能低估大選結果反覆發酵的情況下市場的波動。

預期差三:大選後很快推出大規模財政計劃的概率不高,今年年底之前市場預期可能落空

當前市場普遍預期大選之後就會很快推出大規模的財政刺激計劃。但我們認爲不管誰上臺,在今年年底之前推出大規模一攬子財政刺激的可能性都比較低。由於在明年1月之前,國會和總統都處於換屆期,不管是民主黨還是共和黨都沒有動力在此期間再去推動一輪大規模的財政刺激措施,大概率只會繼續延長失業救助和企業貸款到明年年初。如果拜登當選,且民主黨控制兩院,最早可能在明年1月底拜登上任後就推出一輪新的財政刺激計劃,規模可能在1.5-2萬億美元。因此在今年年底之前,市場對於新一輪大規模刺激計劃的預期可能落空。

風險因素:

1) 拜登的健康問題;2) 意外的地緣政治事件。

市場影響:

對於市場而言,短期大選結果的波折和財政刺激的預期下調可能壓制市場風險偏好,在大選結果落定之前,維持對美元震盪走勢的判斷。但中期來看,我們認爲無論大選結果如何,全球經濟復甦的預期和流動性寬鬆都將推動美元趨勢下行。如果拜登當選且民主黨控制兩院預期兌現,大規模財政刺激的預期升溫,則可能加速美元中期走弱的趨勢。

正文

美國大選最後一次辯論剛剛結束,從辯論結果來看,特朗普改變了上一場咄咄逼人的進攻態勢,拜登在整體的辯論策略和話題應對上也相對自如,預計不會對民調結果產生明顯影響。

接下來大選進入10天倒計時,影響海外市場的關鍵因素將主要集中於兩點,一是大選結果;二是財政刺激政策預期。從最新的民調和博彩數據來看,拜登勝選,民主黨控制兩院的概率較高。同時市場預期大選後就會有大規模的財政刺激計劃落地。對比市場預期,我們認爲在大選最後階段有以下三點預期差的變化值得關注。

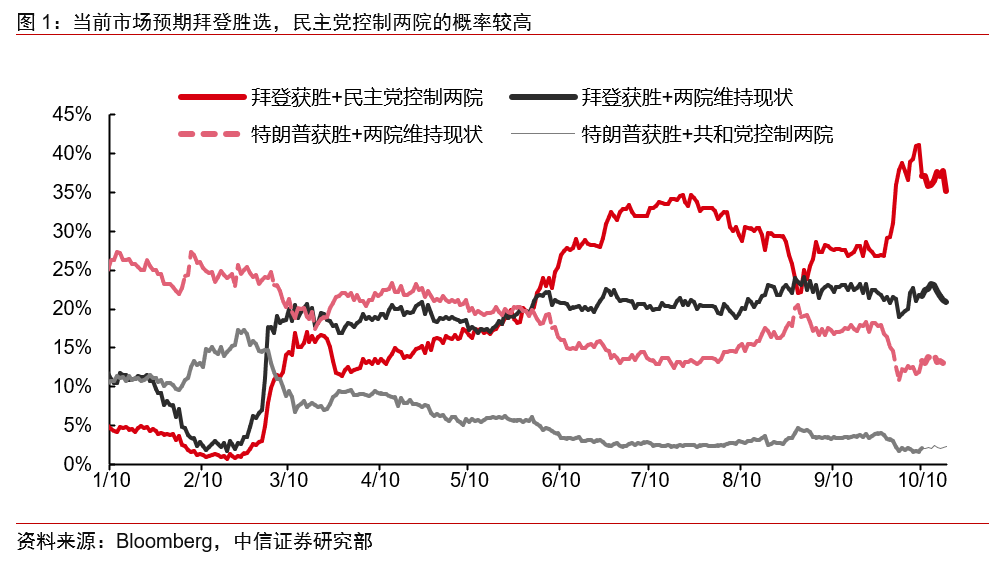

預期差一:市場高估了拜登+民主黨控制兩院的概率,仍需謹防關鍵州的變盤

拜登在搖擺州的領先優勢較小

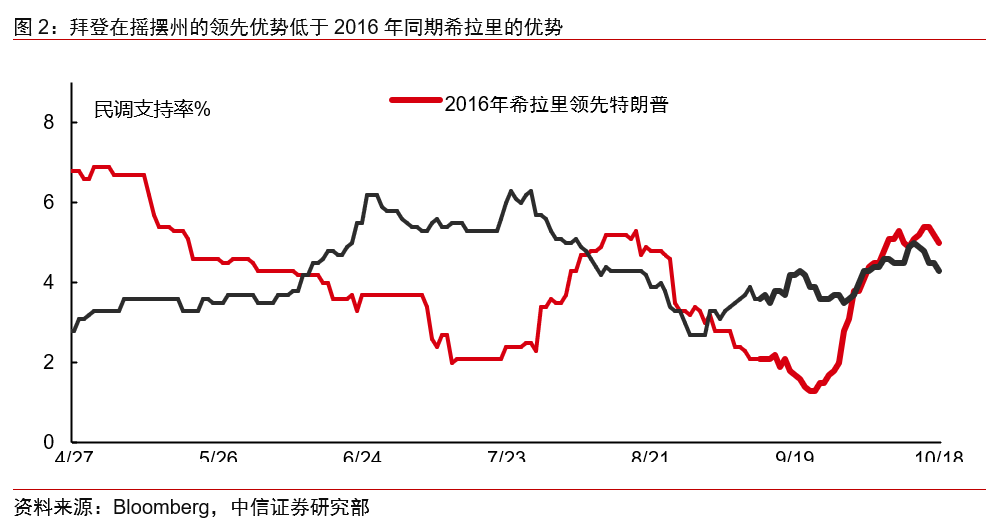

截至10月23日最新數據,拜登在全國民調中領先特朗普7.9%,在六大搖擺州的領先優勢爲4.1%,遠低於全國民調,且低於2016年同期希拉里對特朗普的領先優勢。尤其值得注意是的,幾個關鍵搖擺州,包括佛羅里達、北卡、亞利桑那州等,拜登的領先優勢在2-3個點,仍處於誤差範圍(2016年希拉里的民調支持率最後領先特朗普3.2%,但卻輸掉了大選),因此我們認爲目前不能簡單認爲拜登穩操勝券,仍需謹防搖擺州的變盤,這可能會對最終的選舉結果造成直接影響。

民主黨能否控制參議院仍有變數

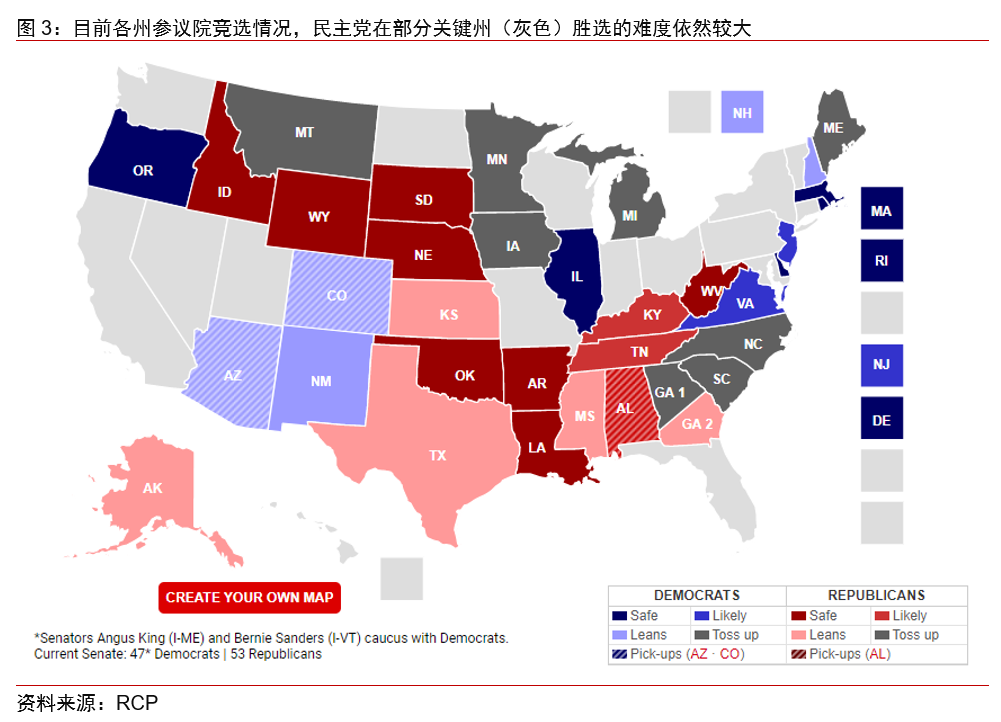

此外,在國會選舉中,市場預期民主黨可能會同時贏得參議院和衆議院,其中參議院至關重要。而從目前的州政府選舉情況來看,現任阿拉巴馬州民主黨參議員道格·瓊斯可能會輸掉選舉,民主黨要想獲得參議院的多數席位,至少還要贏下4-5個州。目前來看還有幾個關鍵州的參議員席位充滿變數,特別是在北卡和愛荷華州的選情膠着,民主黨順利拿下這幾個州並在參議院獲得絕對多數席位的難度不小。當前市場預期民主黨控制參議院的概率高達64%,我們認爲即使民主黨最後贏得了參議院,可能也是以微弱的優勢拿下(比如51:49),並非市場預期的幾乎沒有懸念。

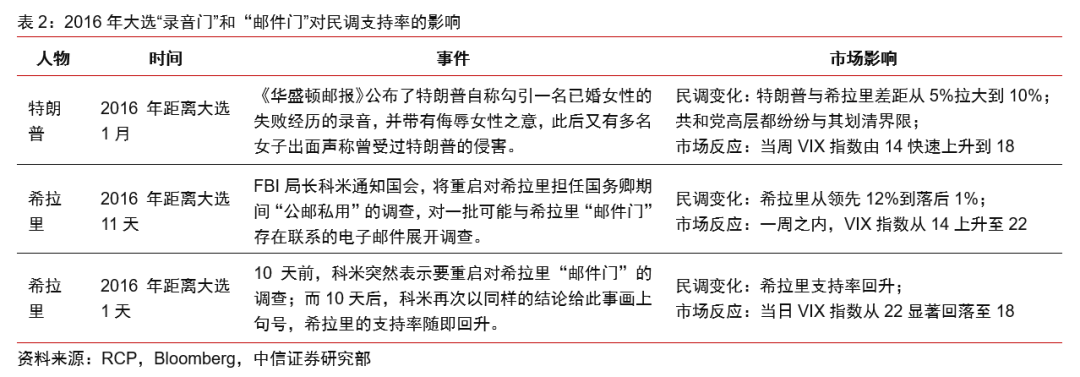

雖然我們認同拜登勝選+民主黨勝選在目前的形勢下是概率更大的事件,但也並沒有到十拿九穩的地步,大選結果依然存在一定的不確定性。且當下拜登的選情受到其子最新爆出的「電郵門」事件影響,在最後一次辯論之前,福克斯新聞爆料該事件知情人作證,引發市場擔憂。與2016年最後時刻希拉里突然被爆出「郵件門」類似,大選最後時刻的突發事件往往會對選票產生較大影響,後續該事件是否會持續發酵同樣值得關注。如果在大選計票初期出現拜登丟失部分搖擺州的情形,市場預期可能也會反向加速修正,甚至不排除出現特朗普意外勝選的結果,市場也不能對此過分低估。在大選結果正式出來之前,我們還是建議投資者避免押注於單一結果。

預期差二:大選推遲公佈的概率較高,不能低估該時期市場的波動

歷史上極少見到大選結果推遲公佈的情形,一般就是在大選日之後的1-3天以內。但今年大選結果推遲公佈的概率較高,其原因可能有2點:

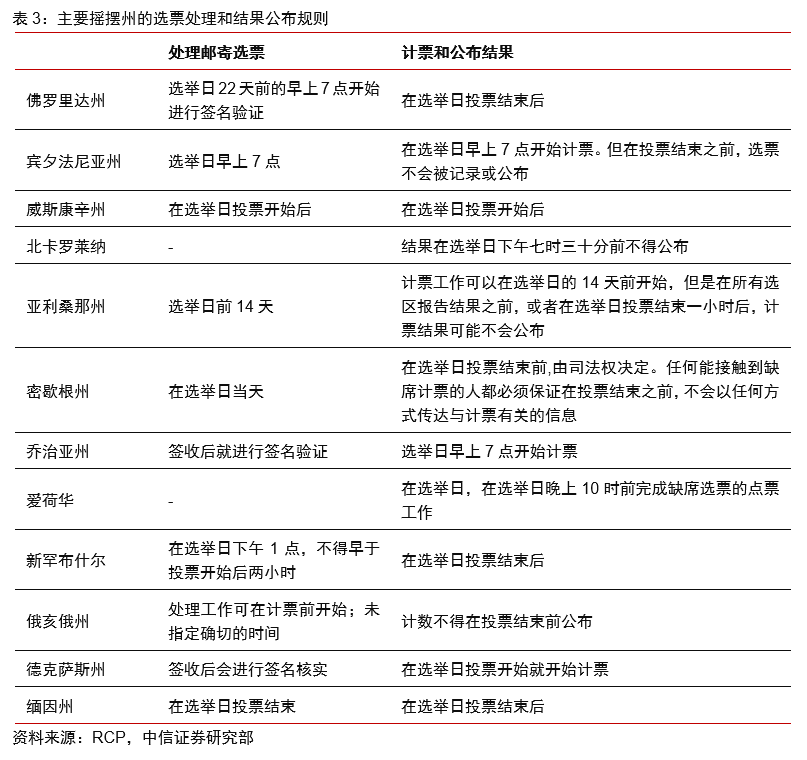

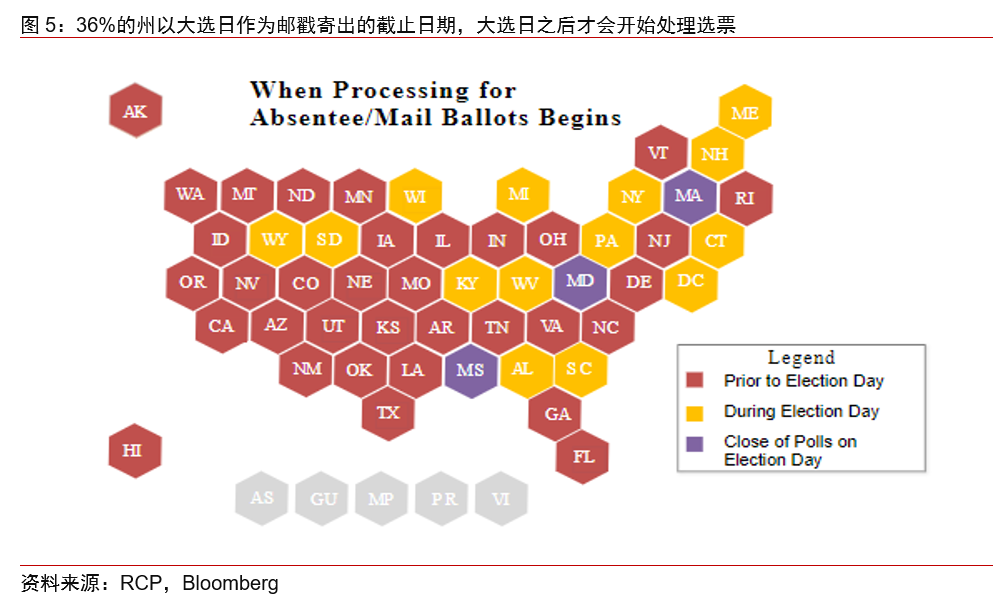

一是此次大選郵寄選票的佔比近一半,相對歷史上的10-20%顯著提升。同時由於各州郵寄選票的寄送規則不同以及選票覈驗等,最終選票的統計結果可能會推遲公佈。根據各州的選票處理和結果公佈規則,大部分的搖擺州從大選日才開始處理郵寄選票,同時仍有36%的州以11月3日作爲郵戳寄出的截止日期,我們預計在這種情形下,大選結果公佈的時間可能在大選日之後一週左右;

二是如果特朗普在選情中落後可能會質疑選票的有效性,甚至最後需要等待最高法院判決,從而影響大選的計票流程,推遲大選結果。對比2000年戈爾和小布什的選舉爭議,如果這次在郵寄選票的流程上產生爭議,特朗普很可能也會提出法律訴訟進行重新計票,這種情形下預計大選計票可能持續一個月左右甚至更長,且不排除最終無法選出美國總統、出現政治僵局的極端情形。因此不能低估大選結果反覆發酵的情況下市場會出現的波動。

預期差三:大選後推出大規模財政政策的概率不高,市場預期可能落空

當前市場普遍預期大選之後就會很快推出大規模的財政刺激計劃。但我們認爲不管誰上臺,在今年年底之前推出大規模一攬子財政刺激的可能性都比較低。

鑑於美國目前已經出現了第三波衛生事件,大選期間美國經濟將再次面臨較大壓力,但兩黨針對新一輪財政刺激計劃爭執不下,大選前推出一輪財政刺激計劃的概率較低。因此市場投資者普遍預期更大規模的財政計劃可能在大選之後推出。

我們認爲這一預期有可能在年底落空。由於在明年1月之前,國會和總統都處於換屆期,不管是民主黨還是共和黨都沒有動力在此期間再去推動一輪大規模的財政刺激措施,大概率只會繼續延長失業救助和企業貸款到明年年初。對比衛生事件以來共和黨和民主黨提出的財政刺激法案可以發現,當前民主黨更傾向於2.4萬億大規模的財政法案,而共和黨內部多數不願意提供超過1萬億的財政計劃(雖然特朗普提出了1.8萬億的方案,但遭到共和黨內部的反對),雙方的分歧主要集中在州政府補貼上。這一分歧由於涉及到兩黨的基本盤,因此在大選之前遲遲難以落地。而大選之後,政府換屆期間預計雙方的分歧並不會隨着大選結果的公佈而改變。如果拜登獲勝,民主黨可以等到拜登上任之後再推出更大規模的財政計劃,而沒有必要在換屆期去做更多妥協。當然,對於失業救助和企業貸款,雙方分歧不大,我們認爲當前這一輪財政談判可能延續到大選之後,屆時有可能將達成一輪小規模的刺激計劃。因此我們認爲如果拜登當選,且民主黨控制兩院,最早可能在明年1月底拜登上任後就推出一輪新的財政刺激計劃,規模可能在1.5-2萬億美元。因此在今年年底之前,市場對於新一論大規模刺激計劃的預期可能落空。

風險因素

1) 拜登的健康問題;

2) 意外的地緣政治事件;

市場影響及資產配置建議

對於市場而言,短期大選結果的波折和財政刺激的預期下調可能壓制市場風險偏好,在大選結果落定之前,維持對美元震盪走勢的判斷。但中期來看,我們認爲無論大選結果如何,全球經濟復甦的預期和流動性寬鬆都將推動美元趨勢下行,如果拜登當選且民主黨控制兩院預期兌現,則可能加速美元中期走弱的趨勢。

短期而言,預期差可能會帶來一些交易的機會,主要有三個方面,1)市場的波動率可能會再次上升;2)押注單一大選情形的概率下降,帶來相應板塊的錯殺機會;3)財政力度暫時的預期下調帶來的大宗商品配置機會。

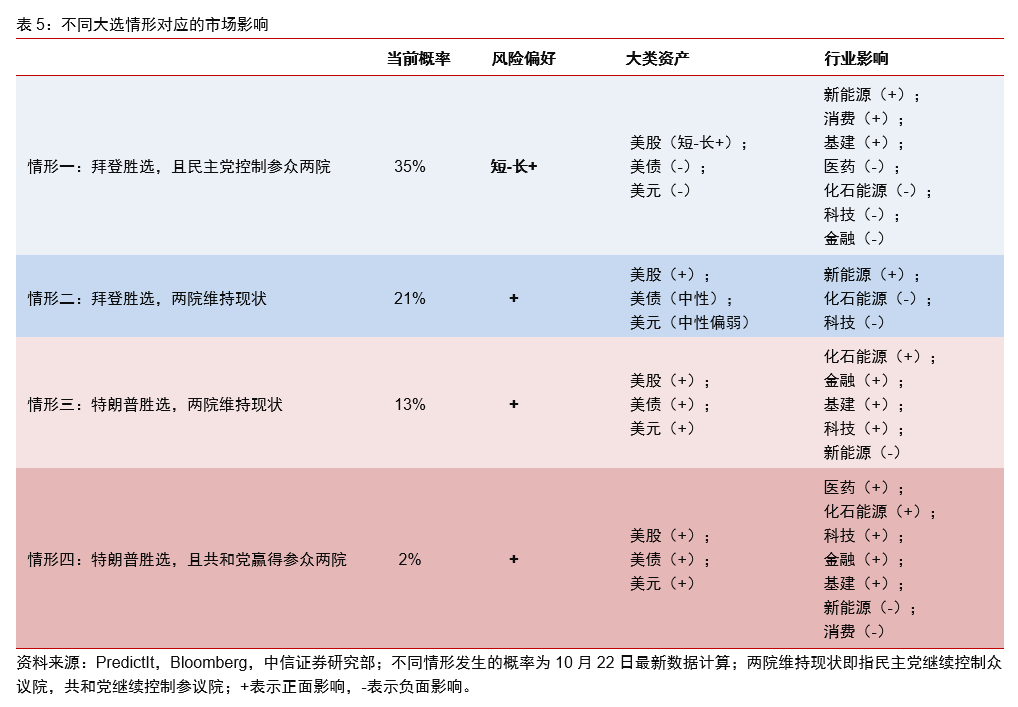

而對於大選結果落地之後的市場配置,我們也維持此前的觀點。如果民主黨完勝(對應第一種情形),由於拜登加稅、加強監管,大規模財政和基建計劃,以及貿易爭端的相對緩和對於美股來說是短空長多。同時財政計劃的預期也會帶來美債曲線短期陡峭化的交易機會。此外,高赤字、可能緩和的中美關係(拜登上臺有取消關稅的預期)都有可能加速美元走弱。如果是拜登贏得大選,兩院維持現狀(第二種情形),拜登在對外政策的相對溫和可能會提振市場偏好,同時加稅等政策將在兩院面臨較大阻力,因此大選之後美股短期可能會表現較爲強勢,美債收益率也難以快速上行,美元中性偏弱。如果是特朗普贏得大選,對應第三種情況的概率較高,上任後的政策有望延續此前任期,市場對大選結果和政策預期的反應會相對溫和,且如果是意外連任還會提振市場的風險偏好,美股有望保持強勢,美債維持低位,美元會相對偏強。具體請參考我們此前外發的報告《2020美國大選前瞻系列之五—關注美國大選背景下的兩大交易主題》(2020-8-22)。