2020年H2地产对美国名义GDP拉动约0.7-1.0个百分点。2000年以来地产建筑及地产服务行业增加值在GDP当中的比重仍占到13%-15%,与中国、日本、英国、欧元区大抵相当。但是由于在家具、家电等领域较多依赖进口,因此与中国、日本等国不同,美国地产对经济的拉动链条较短。换言之,美国地产对经济的整体拉动确实弱于部分制造大国,但并不低。根据我们的估算,2020H2地产将拉动美国名义GDP约0.7-1.0个百分点,其中地产建筑对美国名义GDP的拉动约为0.2个百分点、地产服务对美国名义GDP的拉动或达到0.5-0.8个百分点。

2020年H2地产对美国名义GDP拉动约0.7-1.0个百分点。2000年以来地产建筑及地产服务行业增加值在GDP当中的比重仍占到13%-15%,与中国、日本、英国、欧元区大抵相当。但是由于在家具、家电等领域较多依赖进口,因此与中国、日本等国不同,美国地产对经济的拉动链条较短。换言之,美国地产对经济的整体拉动确实弱于部分制造大国,但并不低。根据我们的估算,2020H2地产将拉动美国名义GDP约0.7-1.0个百分点,其中地产建筑对美国名义GDP的拉动约为0.2个百分点、地产服务对美国名义GDP的拉动或达到0.5-0.8个百分点。報告摘要

衛生事件以來地產成爲美國經濟最大亮點。

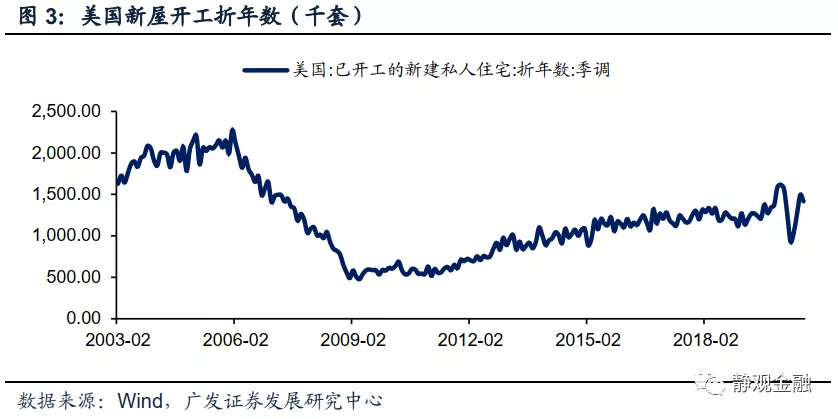

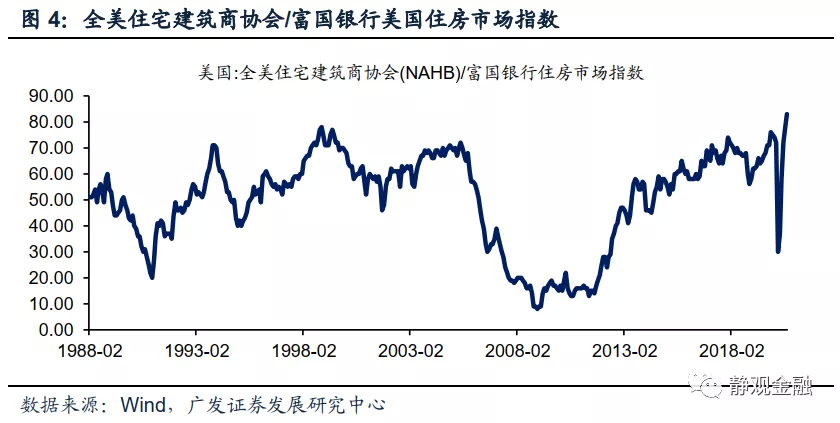

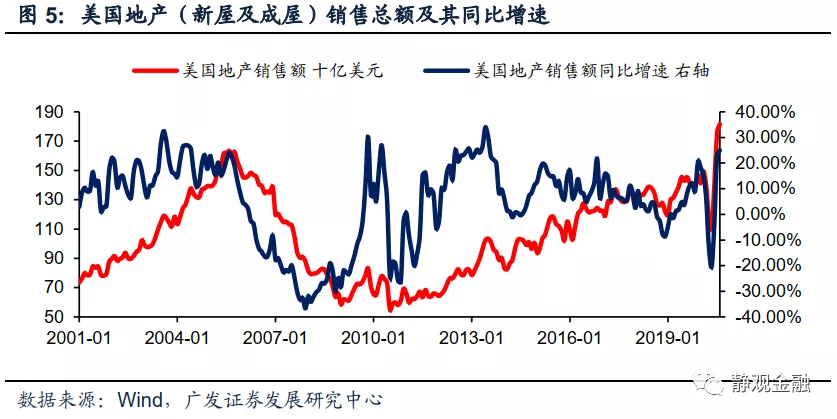

美國各州於4月底逐步推動復工,各項經濟數據均在5月出現了環比維度的改善,同比則多數仍爲負增長,但5月新屋銷售已經出現了兩位數同比增長。隨後,8-9月美國新屋銷售同比增速均突破40%;6月美國成屋銷售同比回升、7月轉正;6月美國新屋開工同比轉正、7月更高達23.1%;9月美國全美住宅建築商協會(NAHB)/富國銀行住房市場指數攀升至83,爲1985年有該指數以來的歷史高點。此外,根據我們的估算今年8月美國地產(新屋及成屋)銷售總金額已經創出歷史新高,約爲1816.5億美元,同比增幅也高達24.9%。

地產對美國經濟拉動及其持續性如何?

2020年H2地產對美國名義GDP拉動約0.7-1.0個百分點。2000年以來地產建築及地產服務行業增加值在GDP當中的比重仍佔到13%-15%,與中國、日本、英國、歐元區大抵相當。但是由於在傢俱、家電等領域較多依賴進口,因此與中國、日本等國不同,美國地產對經濟的拉動鏈條較短。換言之,美國地產對經濟的整體拉動確實弱於部分製造大國,但並不低。根據我們的估算,2020H2地產將拉動美國名義GDP約0.7-1.0個百分點,其中地產建築對美國名義GDP的拉動約爲0.2個百分點、地產服務對美國名義GDP的拉動或達到0.5-0.8個百分點。

2020年H2地產對美國名義GDP拉動約0.7-1.0個百分點。2000年以來地產建築及地產服務行業增加值在GDP當中的比重仍佔到13%-15%,與中國、日本、英國、歐元區大抵相當。但是由於在傢俱、家電等領域較多依賴進口,因此與中國、日本等國不同,美國地產對經濟的拉動鏈條較短。換言之,美國地產對經濟的整體拉動確實弱於部分製造大國,但並不低。根據我們的估算,2020H2地產將拉動美國名義GDP約0.7-1.0個百分點,其中地產建築對美國名義GDP的拉動約爲0.2個百分點、地產服務對美國名義GDP的拉動或達到0.5-0.8個百分點。

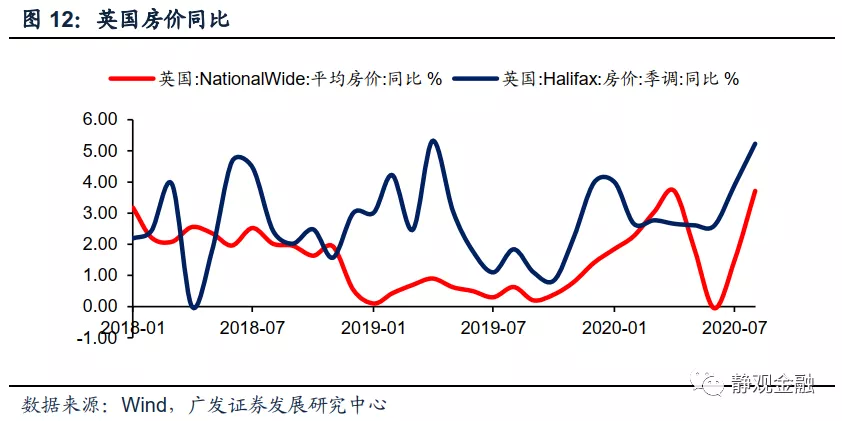

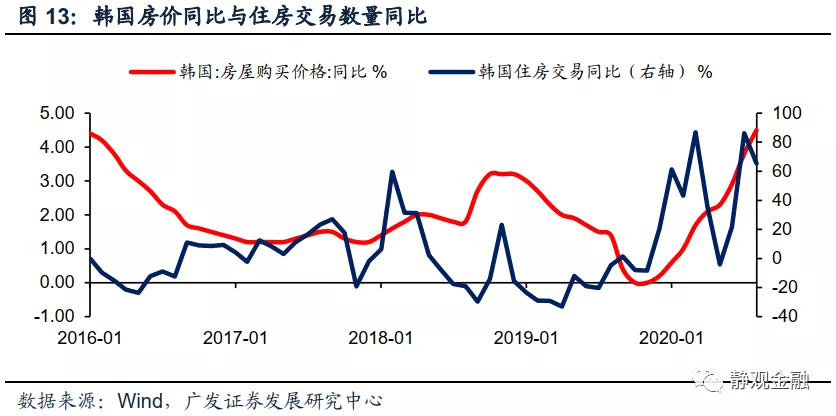

衛生事件推動全球部分地區出現地產銷售熱。衛生事件暴發以來地產銷售熱並不僅限於美國,而是在全球很多國家、地區均有所體現,歐元區、英國及韓國等地房地產景氣度也很高。我們認爲衛生事件推動改善性住房需求增加、購房成本下降,進而引發全球部分國家及地區出現地產景氣度共振回升。

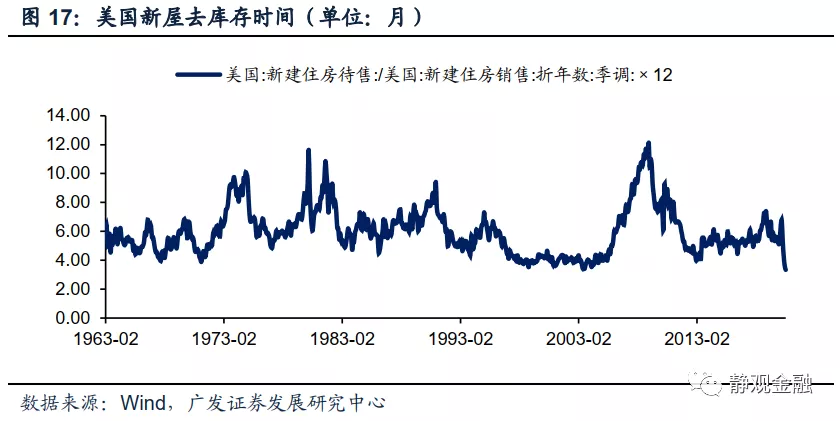

短期看,美國乃至全球地產銷售熱度或將於年底暫時降溫。理由一:改善型住房需求的脈衝大概率已經到位。我們觀察到衛生事件以來美國住房自有率已由65.1%飆升到67.9%,而2004年的歷史高點也僅爲69.2%。理由二:購房成本下行趨勢已近尾聲。此外,儘管各國貨幣政策並不會收緊,但亦難以進一步寬鬆,房貸利率下滑趨勢或已接近尾聲。理由三:低庫存或令美國人即將面臨「無房可買」的狀態。衛生事件暴發前美國地產庫存就處於歷史較低水平,截止8月美國新屋去庫存時間僅爲3.3個月、成屋去庫存時間僅爲3個月。

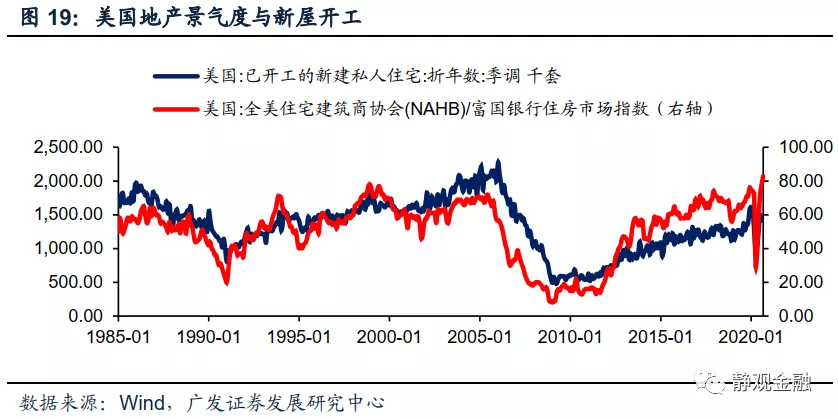

短期而言,美國地產投資對經濟的拉動至少持續至2021年H1。極低的庫存水平令美國地產商加速補庫存意願顯著上升,9月美國NAHB房地產市場指數已經攀升至83,爲有數據以來的最高水平。由於NAHB房地產市場指數相對新屋開工領先2-3個季度,因此就短期而言地產投資對經濟的拉動或將持續到2021年H1。

衛生事件擾動過後,美國地產仍有長期基本面支撐。

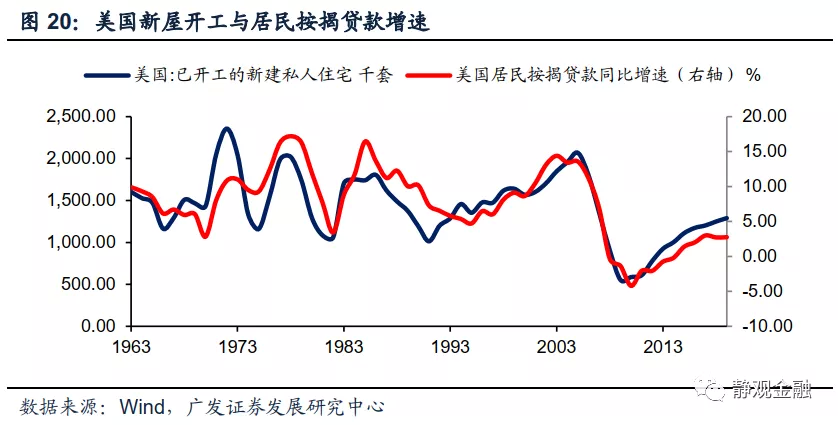

60年代以來美國地產週期與美國居民信貸週期同步,但又可分爲四個階段:上世紀60-80年代、90年代、2000年至金融危機前以及金融危機後。儘管第三階段美國居民按揭貸款增速高點與第一階段高點相當,但美國60-80年代未出現地產泡沫,而金融危機前卻有明顯的地產泡沫。這種反差大概率與人口結構差異有關:上世紀60-80年代美國居民的信用週期與購房年齡段人口(20-49歲)增長週期一致,但2000年至金融危機前背離。

60年代以來美國地產四個階段的宏觀驅動力存在差異。上世紀60-80年代美國地產週期(包括上升週期與下降週期)由購房年齡人口增長週期及城鎮化率變化兩大基本面因素共同驅動;90年代美國地產景氣度回升則由城鎮化率上升單一因素驅動;2000年至金融危機前美國地產高景氣並非「剛需」推動,而是完全依賴居民加槓桿的投機行爲驅動;金融危機後美國地產回升反映的則是人口因素改善後居民去槓桿階段的自然修復。

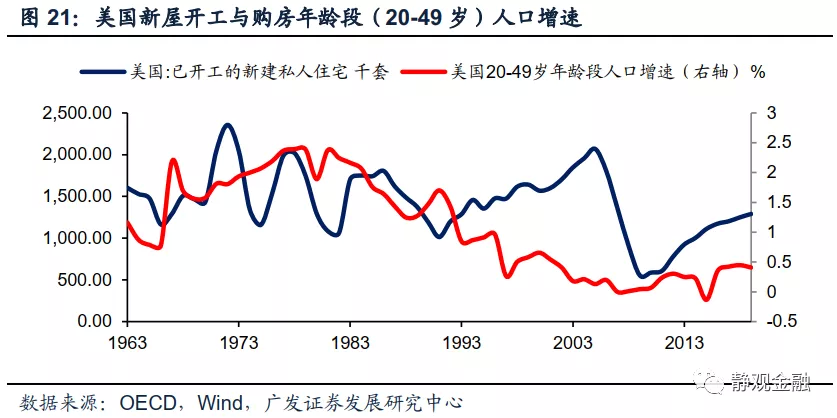

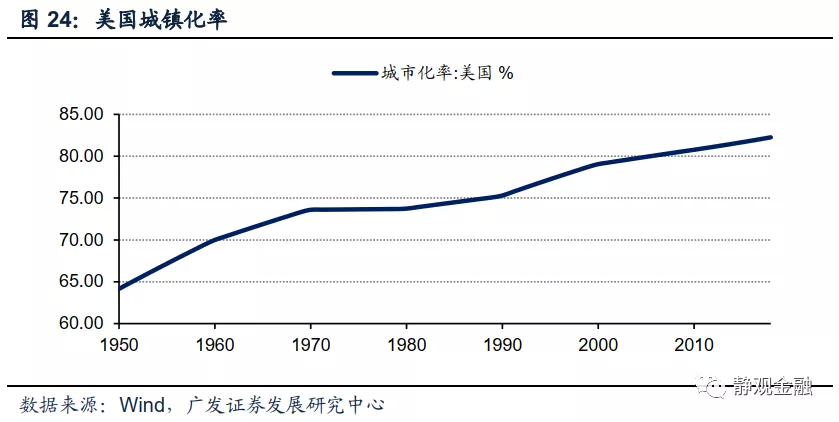

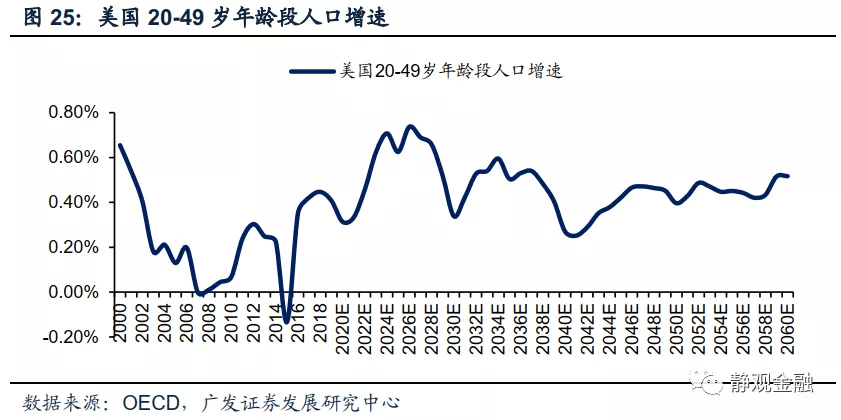

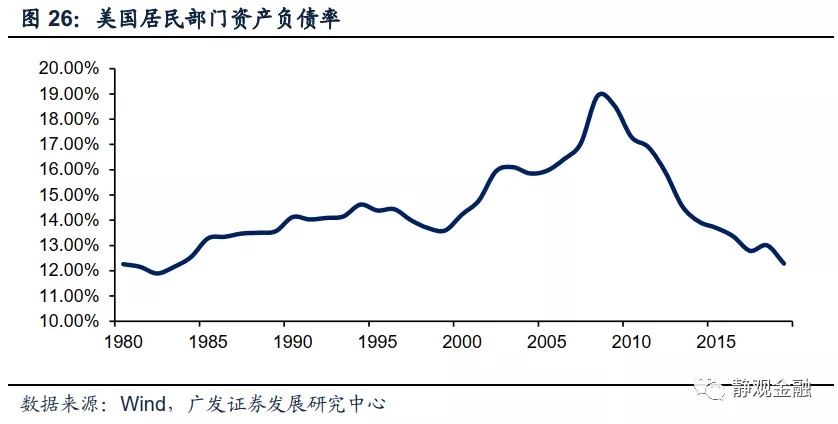

人口因素及居民槓桿率對美國地產存在長期支撐。人口因素和城鎮化率是決定地產長週期走勢的基本面因素,居民槓桿率體現的是居民部門的購房能力,而利率水平則影響居民部門的中週期購房意願。2018年美國城鎮化率已高達82.3%,該因素難以繼續對美國地產形成拉動。但2017-2026年美國20-49歲年齡段(購房年齡段)人口增速將持續回升,且2019年美國居民資產負債率降至1983年後最低水平。因此,美國地產或仍有5-8年的上升週期。換言之,短期受衛生事件提振出現的地產銷售熱度的確可能在年底降溫,亦不能排除未來某個時點聯儲局貨幣政策收緊對於美國地產形成階段性打壓,但基於人口因素和居民槓桿水平,我們仍然認爲美國地產具有長期基本面支撐。

正文

一、衛生事件以來地產成爲美國經濟最大亮點

衛生事件暴發以來美國經濟中地產數據最爲搶眼。美國各州於4月底逐步推動復工,所以各項經濟數據均在5月出現了環比維度的改善,同比則多數仍爲負增長,但5月新屋銷售已經出現了兩位數同比增長(同增16.3%)。隨後,8-9月美國新屋銷售同比增速均突破40%;6月美國成屋銷售同比回升、7月轉正;6月美國新屋開工同比轉正、7月更高達23.1%;9月美國全美住宅建築商協會(NAHB)/富國銀行住房市場指數攀升至83,爲1985年有該指數以來的歷史高點。此外,根據我們的估算今年8月美國地產(新屋及成屋)銷售總金額已經創出歷史新高,約爲1816.5億美元,同比增幅也高達24.9%。

二、地產對美國經濟拉動及其持續性如何

(一)2020年H2地產對美國名義GDP拉動約0.7-1.0個百分點

首先,儘管美國城鎮化率已經高達82%,地產早已不具有成長性,但2000年以來地產建築及地產服務行業增加值在GDP當中的比重仍佔到13%-15%,與中國、日本、英國、歐元區大抵相當。但是由於在傢俱、家電等領域較多依賴進口,因此與中國、日本等國不同,美國地產對經濟的拉動鏈條較短。換言之,美國地產對經濟的整體拉動確實弱於部分製造大國,但並不低。

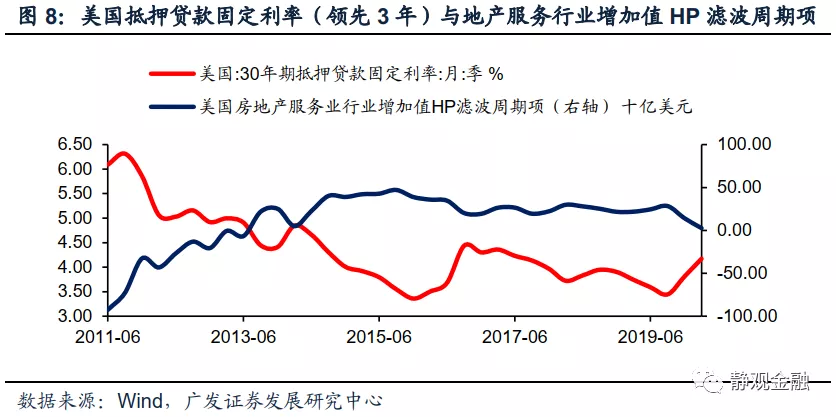

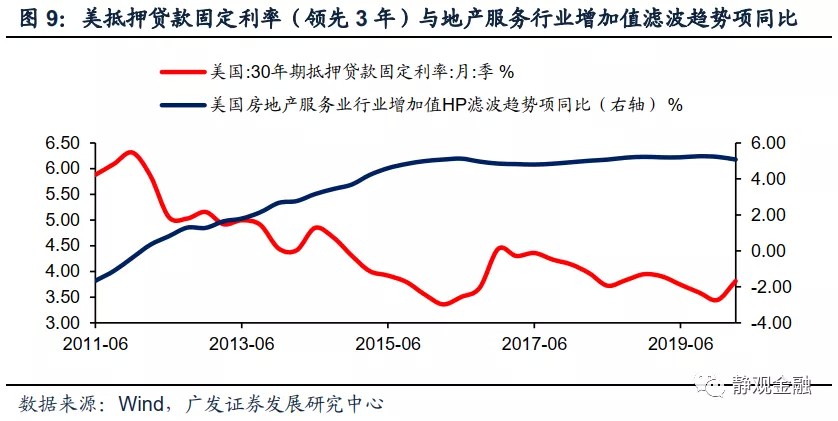

我們用全美建築商協會/富國銀行房地產市場指數作爲領先指標預測美國地產建築行業增加值,領先約4個季度;再用30年期抵押貸款固定利率作爲美國地產服務行業增加值的領先指標,領先約12個季度。由此,我們估算得到2020H2地產將拉動美國名義GDP約0.7-1.0個百分點,其中地產建築對美國名義GDP的拉動約爲0.2個百分點、地產服務對美國名義GDP的拉動或達到0.5-0.8個百分點。

(二)短期看:銷售熱度或將於年底降溫、投資拉動或持續到2021H1

1. 衛生事件推動全球部分地區出現地產銷售熱

衛生事件過後美國地產景氣度將顯著提升。目前看該結論已被印證。我們認爲5月以來美國地產景氣度的大幅提升是長短期因素共振的結果。從長期來看,美國購房年齡段人口在2017-2026年間增速持續回升疊加美國居民資產負債率位於1983年以來最低水平使得居民寬信用、加槓桿成爲可能。短期看,衛生事件暴發以來地產銷售熱並不僅限於美國,而是在全球很多國家、地區均有所體現。

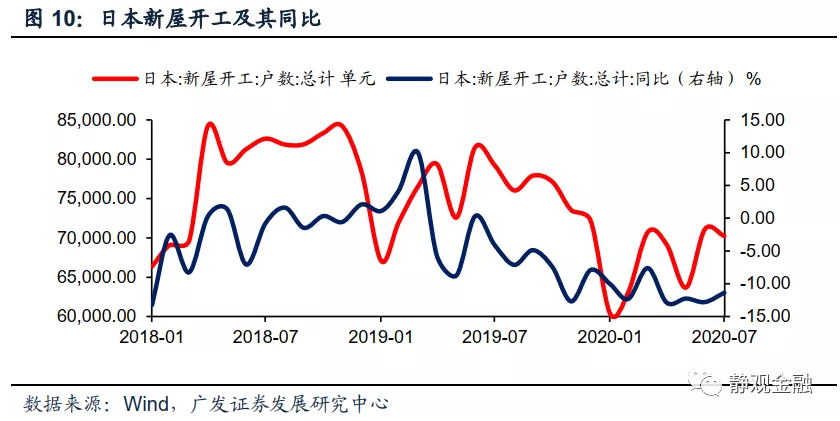

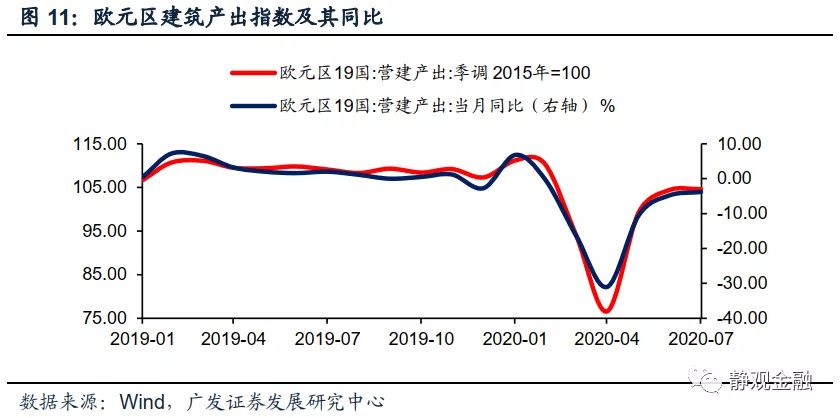

由圖11-13可知,衛生事件後歐元區、英國及韓國等地房地產景氣度也很高,但圖10顯示的日本地產數據偏弱。我們認爲從衛生事件推動的改善性住房需求與購房成本下降兩個因素來看,全球部分國家及地區存在地產景氣度向上的共振。但日本地產數據的反差或與原定於今年的奧運會有關,在奧運會的推動下2018-2019年日本房地產已存在一定「過熱」跡象,而奧運會落空則對日本地產部門造成打擊。換言之,短期美國及全球部分區域房屋銷售熱度是地產部分受益於衛生事件的結果。

2. 往後看,美國乃至全球地產銷售熱度或將於年底暫時降溫

理由一:改善型住房需求的脈衝大概率已經到位。我們觀察到衛生事件以來美國住房自有率已由65.1%飆升到67.9%,而2004年的歷史高點也僅爲69.2%。

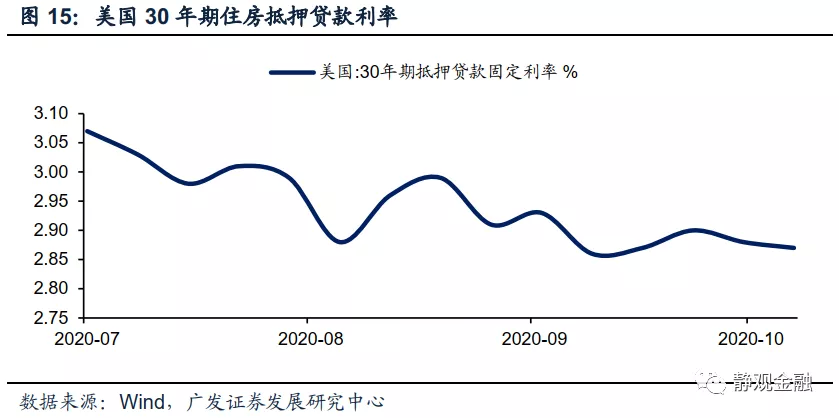

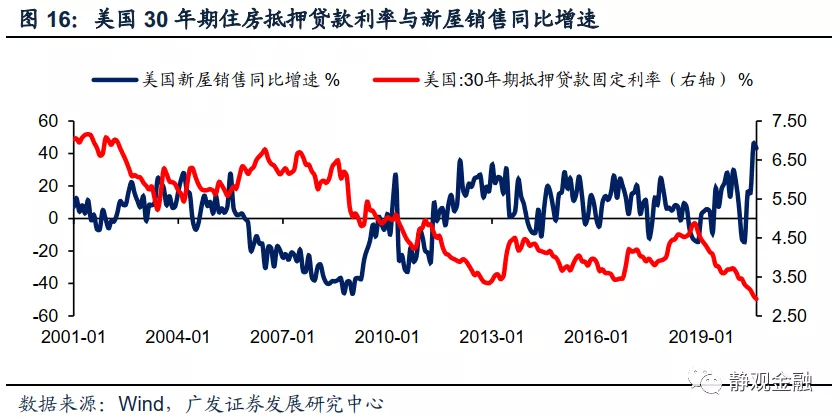

理由二:購房成本下行趨勢已近尾聲。此外,儘管各國貨幣政策並不會收緊,但亦難以進一步寬鬆,房貸利率下滑趨勢或已接近尾聲。美國30年期抵押貸款固定利率7月跌破3%,但9月中旬開始就在2.8-2.9%之間波動。美國30年期抵押貸款固定利率的錨是10年期美債收益率,我們在此前的報告中提到只要不實施負利率,長端美債收益率已無大幅下行空間,目前聯儲局已對10年及以內的美債收益率進行區間管理。因此,美國30年期抵押貸款固定利率大概率已經處於下行趨勢的尾聲,儘管短期內不會回升,但亦難對地產銷售形成進一步的刺激。

理由三:低庫存或令美國人即將面臨「無房可買」的狀態。衛生事件暴發前美國地產庫存就處於歷史較低水平,截止8月美國新屋去庫存時間僅爲3.3個月、成屋去庫存時間僅爲3個月。由於短期內補庫存未必能跟上,因此年底美國地產銷售熱度可能面臨因「無房可買」導致的被動降溫。

3. 短期而言,美國地產投資對經濟的拉動至少持續至2021年H1

如圖19所示,美國地產景氣度(NAHB房地產市場指數)領先美國新屋開工大約兩個季度,9月NAHB房地產市場指數已經攀升至83,爲有數據以來的最高水平,預計2020年Q4到2021年Q1美國新屋開工將保持升勢。此外,如前文所述,目前美國新屋及成屋地產去庫存時間均已降至歷史較低水平,預計未來2-3個季度美國地產商將加速補庫存。因此,就短期而言地產投資對經濟的拉動或將持續到2021年H1。

三、衛生事件擾動過後,美國地產仍有長期基本面支撐

(一)依據驅動力差異,60年代以來美國地產可分爲四個階段

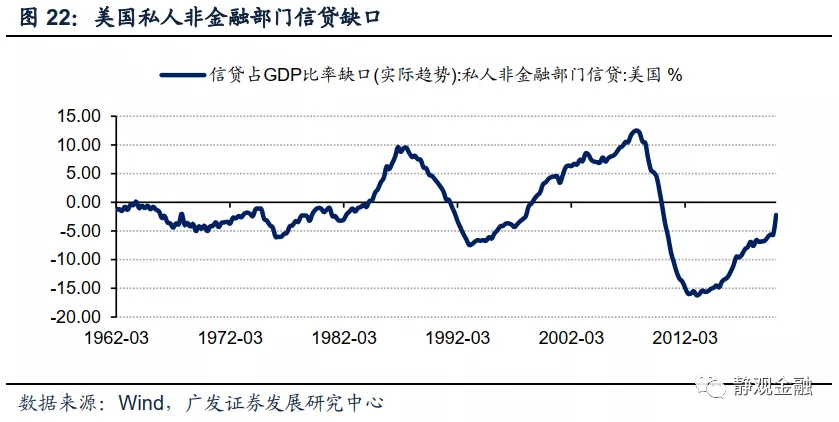

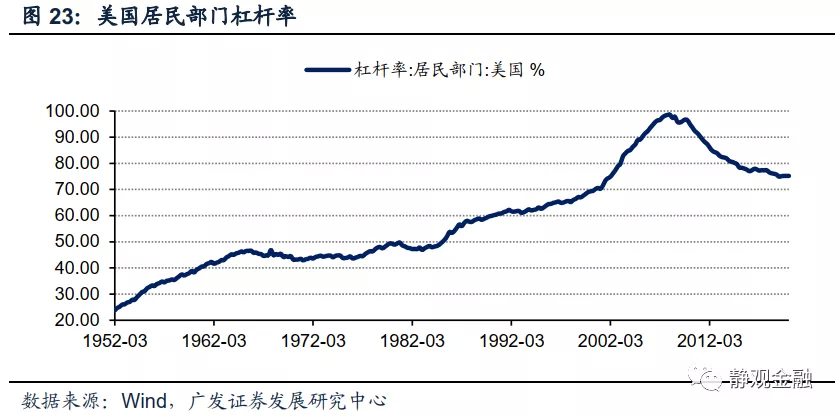

如圖20所示,上世紀60年代以來美國地產週期與美國居民信貸週期同步,但又可分爲四個階段:上世紀60-80年代、90年代、2000年至金融危機前以及金融危機後。儘管第三階段(金融危機前夕)美國居民按揭貸款增速高點與第一階段(60-80年代)高點相當,但這兩個階段中居民部門加槓桿過程對宏觀經濟及居民部門的影響卻極爲不同。國際清算銀行(BIS)將非金融私人部門信貸佔GDP比重HP濾波週期項定義爲信貸缺口,其預警值是10%。一般來說,當私人信貸缺口超過10%就說明存在地產泡沫。由圖22可知,美國60-80年代未出現地產泡沫,但金融危機前卻有明顯的地產泡沫。這種反差大概率與人口結構差異有關:上世紀60-80年代美國居民的信用週期與購房年齡段人口(20-49歲)增長週期一致,但2000年至金融危機前背離。

我們之所以將60年代以來美國地產週期分爲四個階段,是因爲這四個階段美國房地產的宏觀驅動力並不一致:上世紀60-80年代美國地產週期(包括上升週期與下降週期)由購房年齡人口增長週期及城鎮化率變化兩大基本面因素共同驅動;90年代美國地產景氣度回升則由城鎮化率上升單一因素驅動;2000年至金融危機前美國地產高景氣並非「剛需」推動,而是完全依賴居民加槓桿的投機行爲驅動;金融危機後美國地產回升反映的則是人口因素改善後居民去槓桿階段的自然修復。

(二)人口因素及居民槓桿率對美國地產存在長期支撐

綜上所述,人口因素和城鎮化率是決定地產長週期走勢的基本面因素,居民槓桿率體現的是居民部門的購房能力,而利率水平則影響居民部門的中週期購房意願。

2018年美國城鎮化率已高達82.3%,該因素難以繼續對美國地產形成拉動。但正如我們在報告《除了地產,美國經濟還有什麼看點?》中所闡述的,根據OECD的估計2017-2026年美國20-49歲年齡段(購房年齡段)人口增速將持續回升,且2019年美國居民資產負債率降至1983年後最低水平。因此,美國地產或仍有5-8年的上升週期。換言之,短期受衛生事件提振出現的地產銷售熱度的確可能在年底降溫,亦不能排除未來聯儲局貨幣政策收緊(根據報告《關於美國大選結果及其影響的沙盤推演》,假若特朗普連任聯儲局或將於2023年前後收緊貨幣政策,若拜登當選則貨幣收緊時點或提前至2022年附近)對於美國地產形成階段性打壓,但基於人口因素和居民槓桿水平,我們仍然認爲美國地產具有長期基本面支撐。

風險提示

(一)聯儲局貨幣政策超預期

(二)美國人口結構變化及移民政策超預期

(三)美國大選超預期

(四)美國衛生事件超預期