报告摘要

过渡期即将结束,英国存在无协议脱欧可能。今年1月英国正式脱欧,但有1年过渡期。过渡期内英国仍保留在欧盟关税同盟和单一市场内,若未能达成新的贸易协议过渡期后双方经贸关系将退回到WTO框架下。

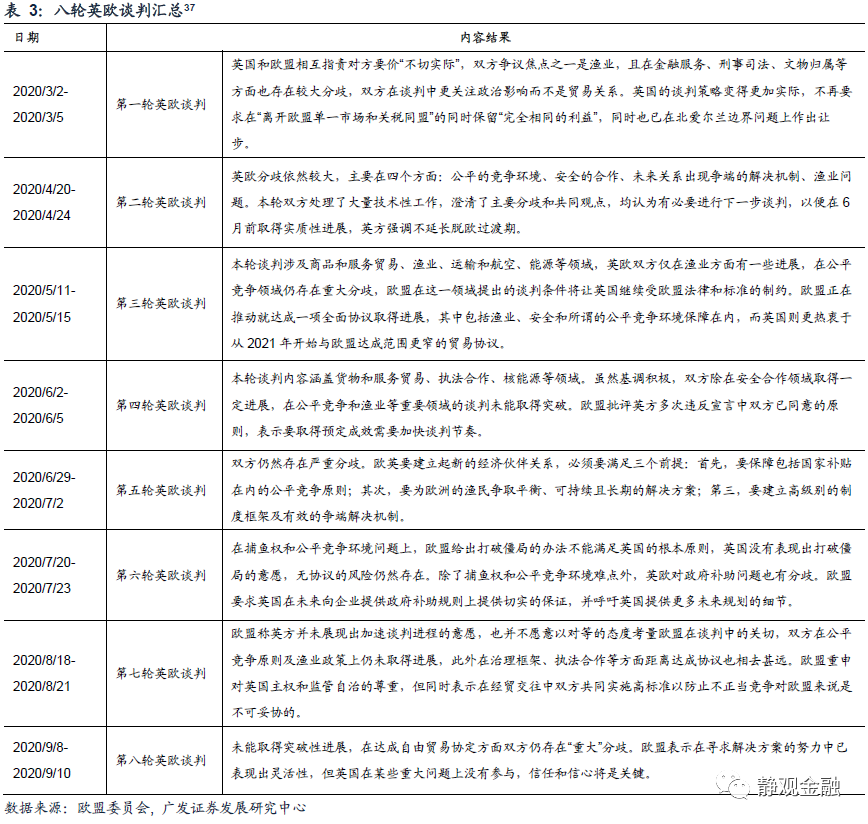

英欧谈判逼近最后期限,脱欧协议仍存分歧。在2020年1月31日英国正式脱欧之后,英国和欧盟进入了《脱欧协议》规定的过渡期,持续至2020年12月31日。截至2020年9月10日双方历经8轮谈判仍然没有达成一致,且双方也未同意将过渡期延长。理论上若12月17日前无法达成协议且未能推迟过渡期,则英国将无协议脱欧。下一次贸易谈判将在9月28日举行,也将成为英国脱欧议题的关键时间节点。

三大分歧令英欧谈判陷入停滞。2020年3月2日至2020年9月10日英欧双方总共进行了8轮谈判。双方态度愈发消极并存在三大分歧:双方就建立公平的贸易竞争环境仍有分歧;双方在捕鱼权问题上争执不下;英国国会提出的《内部市场法案》将赋予英国解释和修改《脱欧协议》的权力,引起欧盟极大程度不满。

虽无法排除无协议脱欧可能,但谈判僵局仍有希望打破。

虽无法排除无协议脱欧可能,但谈判僵局仍有希望打破。

经济压力令英欧倾向抱团取暖。当前双方态度强硬或因转移内部矛盾诉求。短期来看,卫生事件带来的经济与欧洲部分国家防疫不利的压力会使各国政府倾向对外转移内部矛盾。由此来看,英国和欧盟双方在谈判上暂时持有强硬的态度符合各自的现实需求。此外,双方亦在谈判中博弈以获取更大让利。但卫生事件对欧洲经济的打击极大,英国和欧盟贸易一直处于唇齿相依的状态。欧盟使是英国进出口最大贸易对象。英国同样也是欧盟的第一大出口市场。在双方贸易依存度如此高的情况下,经济压力仍然会使欧洲各国倾向抱团取暖。

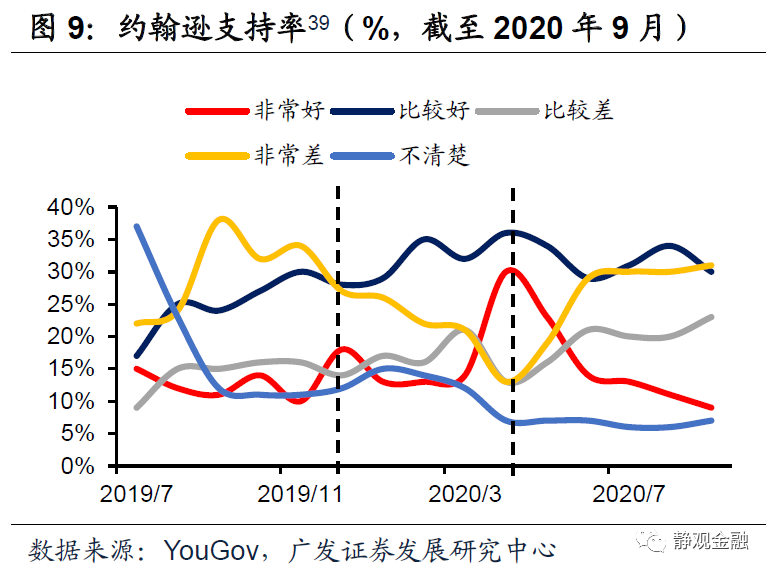

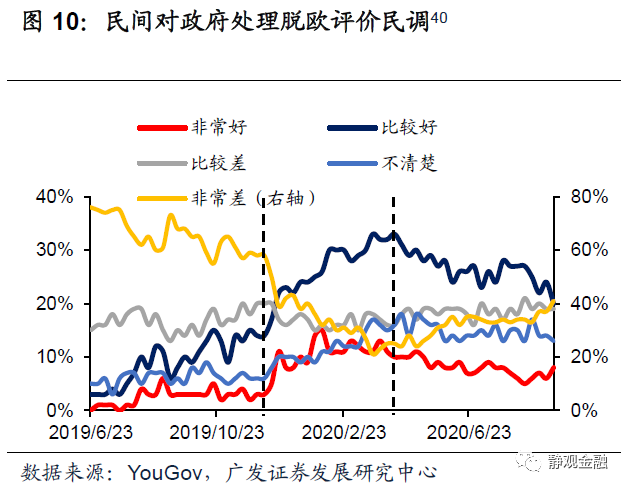

民意压力或将驱使英国政府与欧盟达成协议。从民调来看,大部分人不支持无协议脱欧。去年11月脱欧谈判进展较大,英欧成功进入过渡期,支持政府处理脱欧的比例上升;而随着上半年英欧谈判陷入僵局,不满政府处理脱欧民调比例上升,一定程度上也造成了约翰逊的支持率在5月以来出现下滑。在民意导向反感无协议脱欧的情况下,英国政府大概率还是会寻求与欧盟达成协议。

三大分歧均有谈判空间。对于政府补贴等贸易法规而言,首先,欧盟单一市场内部规则本身就存在弹性,近年来欧盟对于文创、中小企业、基建等领域的政府补贴规定早已放宽。此外,英国政府补贴占GDP比重本就较低,该分歧对双方实际上意义不大。对于捕鱼权而言,渔业与水产养殖分项占英国GDP比重仅为0.02%,没有必要因小失大。此外,对于英国来说北爱尔兰的「双边界」设置也并非不可接受的条件。比起贸易协议未能达成,三大分歧均没有触及双方的核心利益,亦有谈判空间,不排除在谈判接近尾声之际达成协议的可能。

无协议脱欧情形仍将对市场产生扰动。

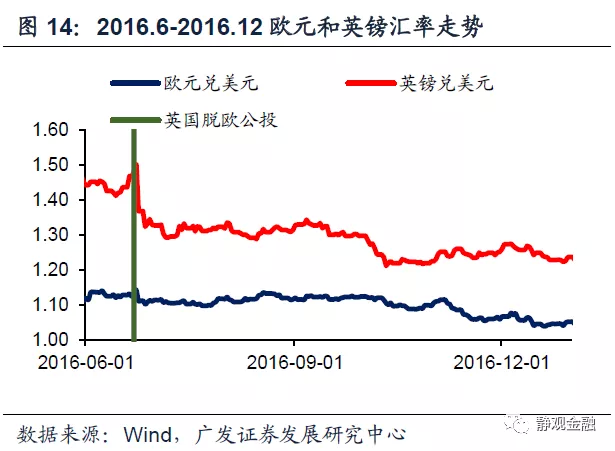

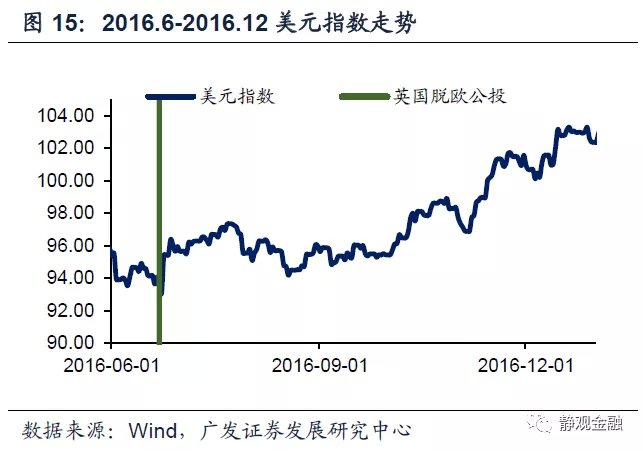

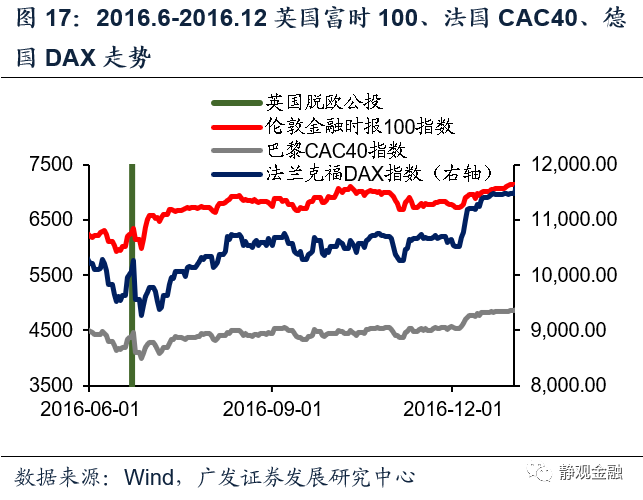

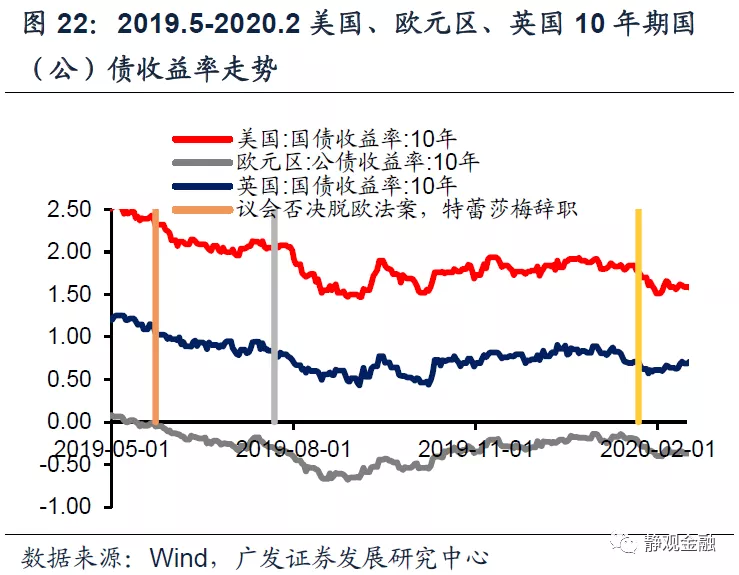

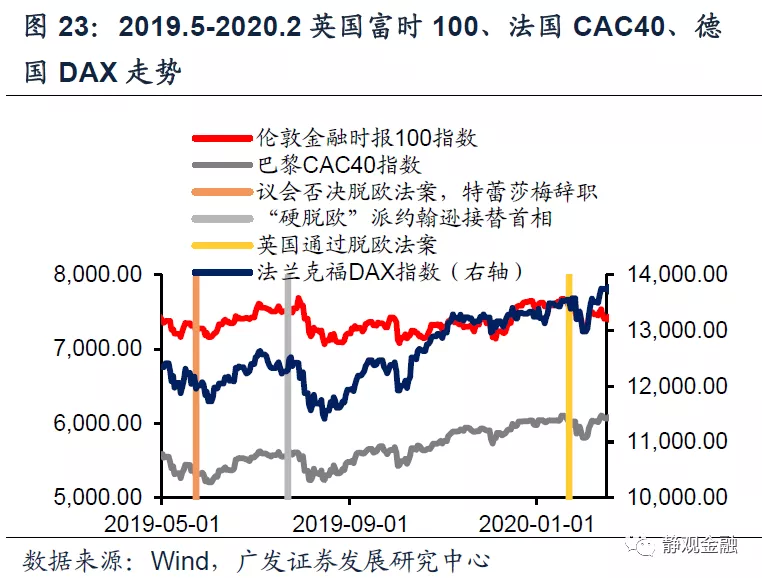

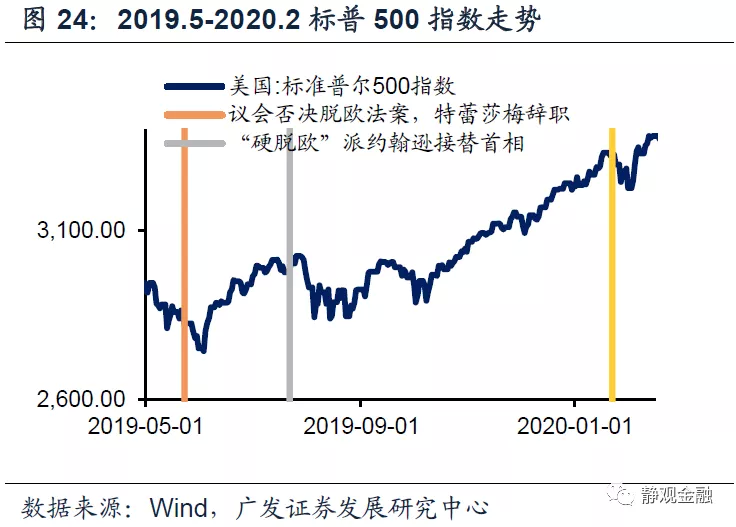

英国脱欧对大类资产的影响回顾:对汇率影响大于股债。我们选取了4个脱欧进程中的关键时点来分析脱欧事件对大类资产的影响:2016年6月24日脱欧公投结果公布;2019年5月24日英国脱欧协议屡遭下议院否决,特蕾莎·梅辞职;2019年7月23日强硬脱欧派鲍里斯·约翰逊接任英国首相;2020年1月23日英国正式通过脱欧协议。整体而言,英国脱欧事件对资本市场的影响逐次趋弱。此外,该事件对外汇市场影响较大、对股债影响相对较小。

无协议脱欧风险解除前欧系货币或持续承压、美元暂难进一步贬值。自2016年英国脱欧公投以来该事件对于全球资本市场的冲击力度逐渐趋弱。即便英国最终无协议脱欧,在宽货币预期下欧美股市受到的影响大概率也在可控范围。但是无协议脱欧将对英国短期经济形成巨大冲击、欧盟也会受到极大牵连,因此一旦发生大概率将对短期汇率市场造成较大干扰。我们认为英国脱欧事件对Q4欧系货币及美元走势仍有较大影响。只要英国无协议脱欧风险不解除,欧系货币就将承压、美元指数也暂时难以进一步贬值;一旦英国无协议脱欧确认,英镑及欧元大概率出现月度级别的调整、美元指数则将明显反弹;假若此间英国与欧盟达成了脱欧协议,则欧系货币受到提振、美元也可能再度贬值。

正文

一、过渡期即将结束,英国存在无协议脱欧的可能

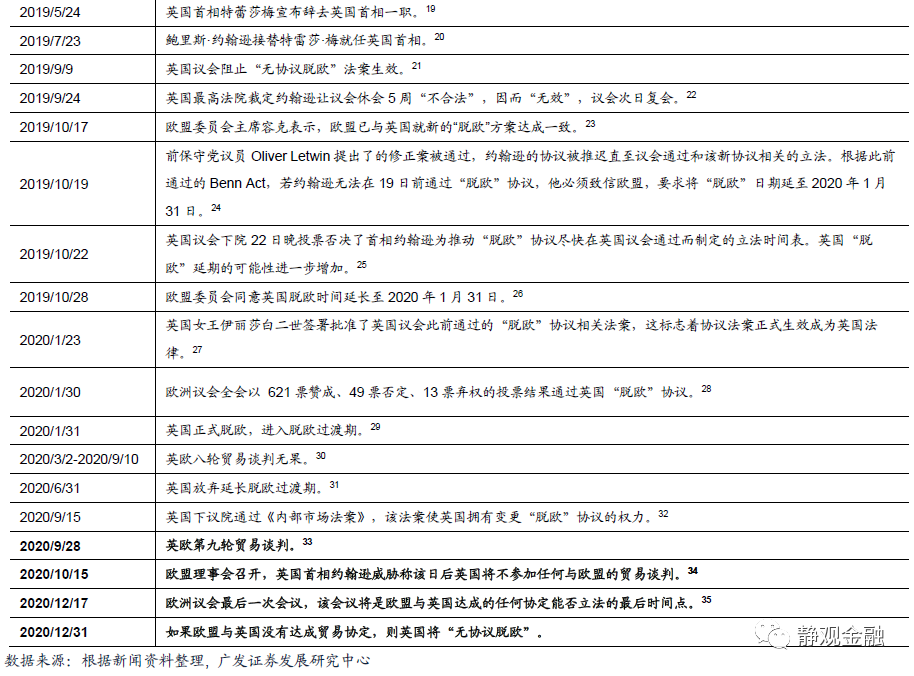

2016年6月24日英国「脱欧」公投,脱欧阵营以52%的得票率获胜为英国脱欧进程拉开序幕。2016年7月13日特蕾莎·梅接任卡梅伦成为英国首相,但其两年首相生涯间未能推动英国与欧盟达成脱欧协议。2019年7月23日鲍里斯·约翰逊接替特雷莎·梅就任英国首相,当年10月英国与欧盟之间就达成脱欧协议,并且2020年1月英国正式脱欧。但在今年1月的《脱欧协议》中设置了1年的过渡期,而过渡期内英国仍保留在欧盟关税同盟和单一市场内,但若未能达成新的贸易协议过渡期后双方经贸关系将退回到WTO框架下。目前双方正就过渡期后的经贸细则进行磋商,理论上,若12月17日欧盟议会前双方既无协议也未继续推迟过渡期,则英国将无协议脱欧。换言之,目前我们尚不能排除英国无协议脱欧的可能性。

(一)英欧谈判逼近最后期限,脱欧协议仍存分歧

在2020年1月31日英国正式脱欧之后,英国和欧盟进入了《脱欧协议》规定的过渡期。过渡期持续至2020年12月31日。过渡期内双方将暂时在大部分原有关系不变的情况下谈判脱欧后的贸易、人员流动等议题。截至2020年9月10日,双方历经8轮谈判仍然没有达成一致,且双方也未同意将过渡期延长。尽管过渡期将持续至12月31日,但双方达成协议的最后期限或早于该日期。首先,英国首相多次表示在10月中旬以后英国将不再继续参与英欧谈判;其次,英欧所达成的任何协定都需要通过欧盟议会的审议通过,由于年内最后一次欧盟议会在12月17日,理论上这也可能是脱欧协议的deadline。下一次贸易谈判将在9月28日举行,也将成为英国脱欧议题的关键时间节点。

(二)三大分歧令英欧谈判陷入停滞

尽管今年1月英国与欧盟之间已经达成了《脱欧协议》,但这一版本是基于过渡期内的双边协议。目前英国与欧盟之间的谈判则是针对过渡期结束后双方的经贸关系。假若在年内双方无法达成脱欧协议也不推迟过渡期,则12月31日后英国就要无协议脱欧,也即英国与欧盟之间的经贸关系退回到WTO框架下。

从2020年3月2日至2020年9月10日,英欧双方总共进行了8轮谈判。从进程看,双方态度愈加消极,进展止步不前。双方仍有三大分歧。首先,双方就建立公平的贸易竞争环境仍有分歧。其次,双方在捕鱼权问题上争执不下。第三,英国国会提出的《内部市场法案》将赋予英国解释和修改《脱欧协议》的权力,引起欧盟极大程度不满,谈判进度开倒车。

贸易议题:英国寻求与加拿大及日本类似,和欧盟达成约束较少的自由贸易协议,摆脱原有欧盟内部单一市场规则也正是英国寻求脱欧的原因之一。而欧盟出于对英欧贸易关系更为紧密的考虑,坚持双方的自贸协定必须基于欧盟法规对于公平竞争环境的要求,这些要求涉及劳工权利、环境保护、市场准入标准和政府补贴。当下双方的分歧主要集中在政府补贴上。根据欧盟规定,只有在获得欧盟委员会批准的情况下,成员国政府才能提供政府贸易补贴。而英国认为脱欧后应拥有提供贸易补贴的自由。

捕鱼权议题:英国希望能完全进入欧盟市场销售其鱼类,但并不想遵守脱欧前欧盟共同渔业政策所设定的长期捕鱼配额,即欧盟成员国能捕捞多少鱼类。英国希望能够自主决定该配额的分配,该主张也是英国脱欧和约翰逊首相在竞选中的重要承诺。欧盟则希望维持现状,拒绝了英国提出的将英国渔船的渔业配额从25%提高到50%的要求,并威胁可能会禁止英国向欧盟市场出售渔业产品。

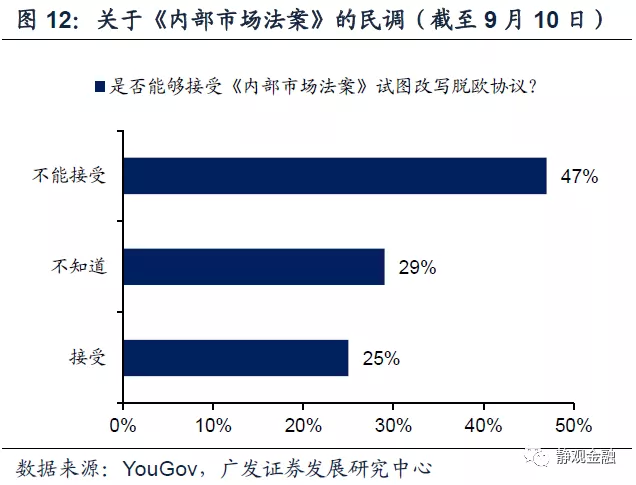

聚焦「北爱」问题的协议后续解释权议题:《内部市场法案》已于9月15日在英国下议院通过。该法案将允许英国在未来重新解释《脱欧协议》中的内容,特别是北爱尔兰「双边界」设置与北爱尔兰贸易补贴遵守欧盟法规的设置。该法案一旦通过,将意味着英国实际上否定了《脱欧协议》对北爱尔兰的承诺,现有谈判进展将大幅倒退。

二、虽无法排除无协议脱欧可能,但谈判僵局仍有希望打破

(一)经济压力令英欧倾向抱团取暖

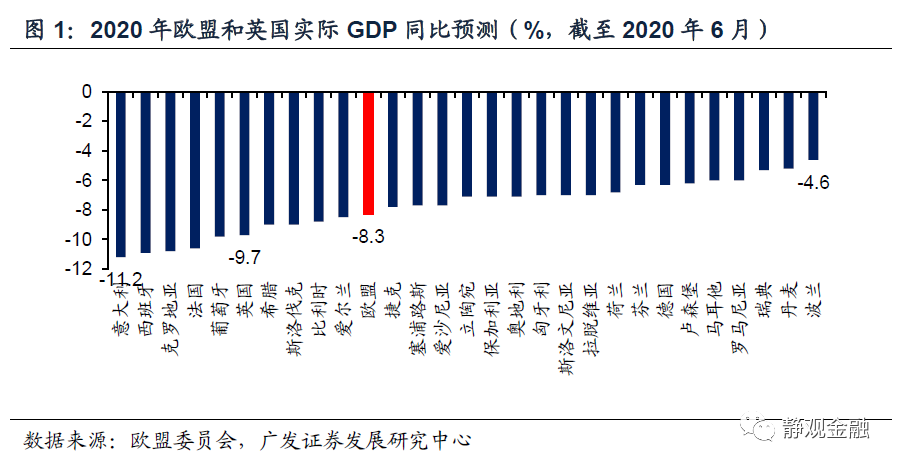

当前,双方态度强硬或因转移内部矛盾诉求。短期来看,卫生事件带来的经济与欧洲部分国家防疫不利的压力会使各国政府倾向对外转移内部矛盾。由此来看,英国和欧盟双方在谈判上暂时持有强硬的态度符合各自的现实需求。此外,双方亦在谈判中博弈以获取更大让利。比如英国威胁推出的《内部市场法案》与英国首相约翰逊威胁在10月15日之前谈判无果就无协议脱欧都是谈判策略,与去年Q3如出一辙。往后看,卫生事件对欧洲经济的打击极大,根据欧盟委员会在6月的预测,卫生事件冲击下今年欧盟所有国家的经济增速都将低于-4.5%,欧盟经济将下滑-8.3%,英国经济将下滑-9.7%。在双方贸易依存度如此高的情况下,经济压力仍然会使欧洲各国倾向抱团取暖。

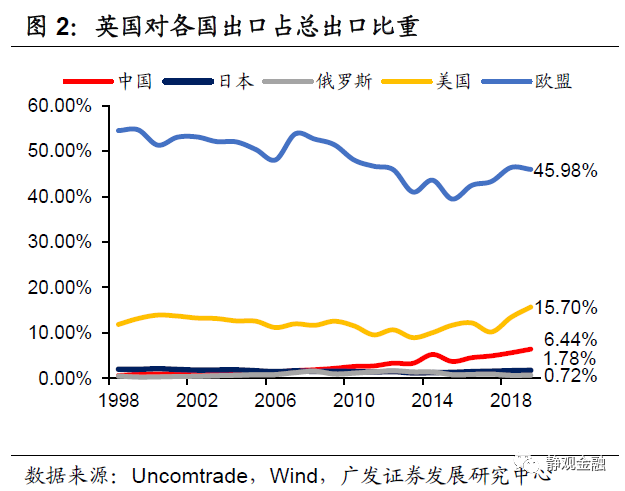

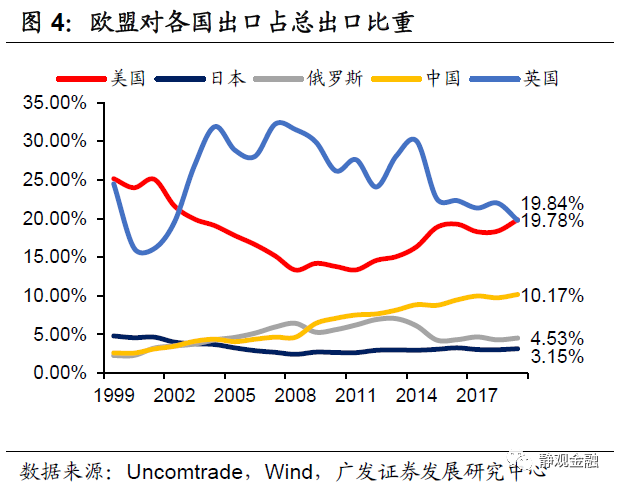

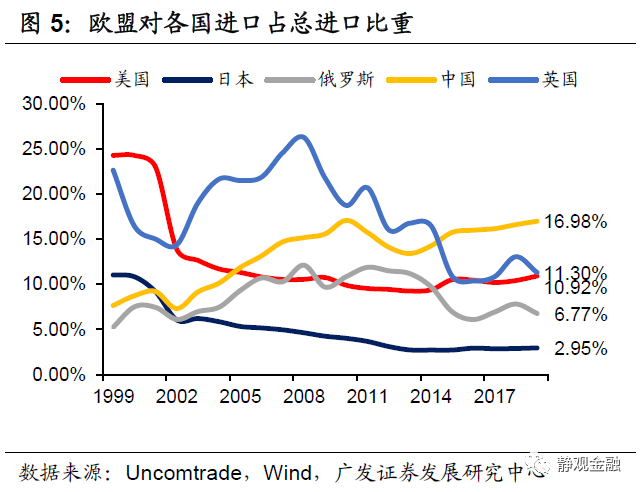

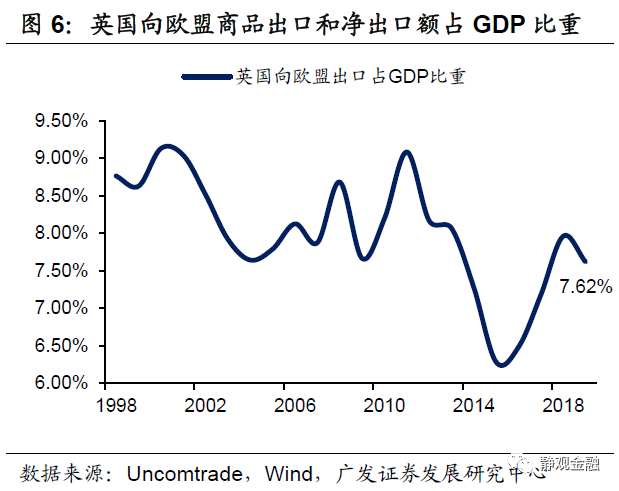

英国和欧盟贸易一直处于唇齿相依的状态。欧盟是英国进出口最大贸易对象。根据Uncomtrade数据,2019年英国对欧盟商品出口额占英国总出口额比例达到45.98%,对欧盟商品进口额占英国总进口额比例达到49.46%,均远高于美国、中国等贸易对象。在英国推进脱欧之后,出口占比不降反升,进口占比也有一定韧性。2019年英国向欧盟商品出口额占GDP比重达到7.62%。说明欧盟市场对英国进出口贸易极为重要。英国同样也是欧盟的第一大出口市场。2019年欧盟对英国的商品出口额占欧盟总出口额的19.84%,欧盟对英国的商品进口额占欧盟总进口额的11.30%,仅低于美国。2019年欧盟对英国出口占GDP比重为2.75%,对英国净出口占GDP比重为1.73%。

(二)民意压力或将驱使英国政府与欧盟达成协议

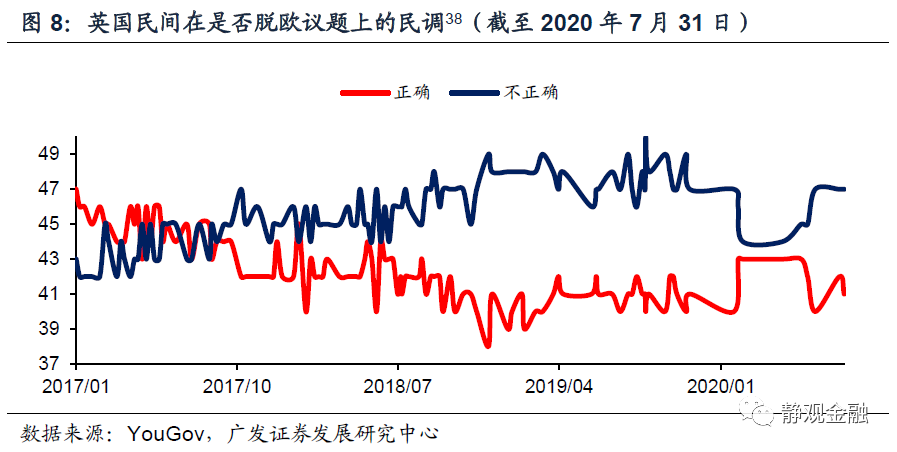

从民调来看,英国民间对于是否应该脱欧并没有形成共识,但是大部分人不支持无协议脱欧。去年11月脱欧谈判进展较大,英欧成功进入过渡期,支持政府处理脱欧的比例上升;而随着上半年英欧谈判陷入僵局,不满政府处理脱欧民调比例上升,一定程度上也造成了英国首相约翰逊的支持率在5月以来出现下滑。在民意导向反感无协议脱欧的情况下,英国政府大概率还是会寻求与欧盟达成协议。当然,鲍里斯·约翰逊暂时无连任压力,在英欧谈判截止日前将大概率维持强硬态度来寻求更好的条件,谈判进程短期出现波折恐在所难免。

(三)三大分歧均有谈判空间

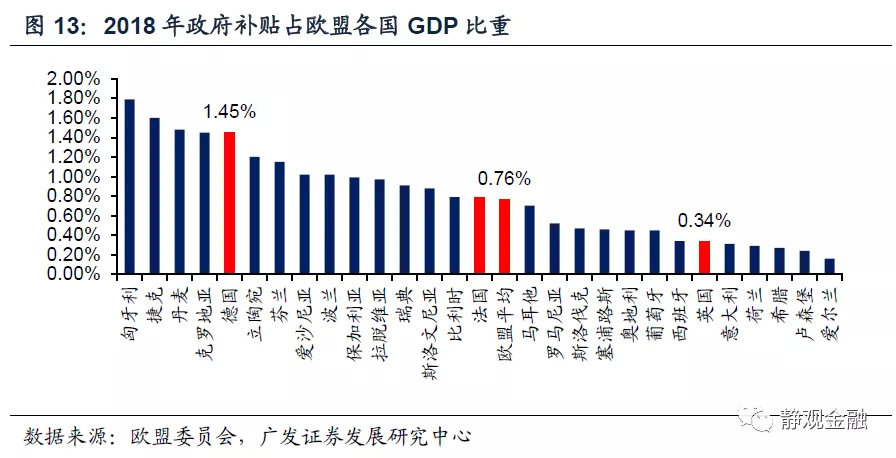

对于政府补贴等贸易法规而言,首先,欧盟单一市场内部规则本身就存在弹性,近年来欧盟对于文创、中小企业、基建等领域的政府补贴规定已经放宽。此外,英国政府补贴占GDP比重本就较低,2018年该数字仅为0.34%,低于德国的1.45%、法国的0.79%和欧盟平均水平0.76%,该分歧对双方实际上意义不大。对于捕鱼权而言,渔业与水产养殖分项占英国GDP比重仅为0.02%[41],没有必要因小失大。对于《内部市场法案》而言,从民调看本身该法案在英国国内并不受欢迎,此外,法案针对的北爱尔兰「双边界」设置对于英国来说并不是不能接受的条件,在去年10月份脱欧压力之下英国便接受了该条件。总而言之,比起贸易协议未能达成,三大分歧均没有触及双方的核心利益,亦有谈判空间,不排除在谈判接近尾声之际达成协议的可能。

三、无协议脱欧情形仍将对市场产生扰动

(一)英国脱欧对大类资产的影响回顾:对汇率影响大于股债

我们选取了4个脱欧进程中的关键时点来分析脱欧事件对大类资产的影响:2016年6月24日脱欧公投结果公布;2019年5月24日英国脱欧协议屡遭下议院否决,特蕾莎·梅辞职;2019年7月23日强硬脱欧派鲍里斯·约翰逊接任英国首相;2020年1月23日英国正式通过脱欧协议。整体而言,英国脱欧事件对资本市场的影响力趋弱,其中对外汇市场影响较大、对股债影响相对较小。

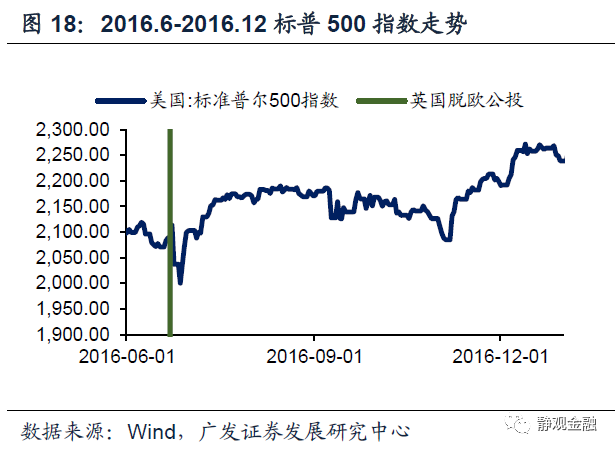

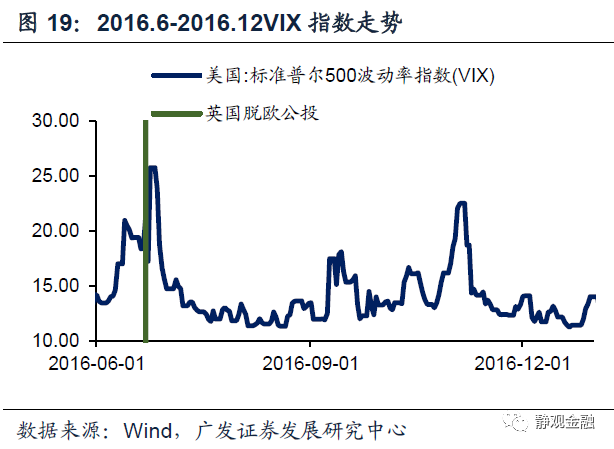

在2016年6月24日脱欧公投结果出炉当天美元和欧美债市上涨、欧系货币汇率下跌、欧美股市齐跌。美元指数上涨2.53%,欧元兑美元汇率下跌2.68%,英镑兑美元汇率下跌8.85%;标普500指数下跌3.59%,英国富时100下跌3.15%,德国DAX下跌6.82%,法国CAC40下跌8.04%;10年期美债收益率下跌17个BP,10年期欧元区公债下跌14个BP,10年期英国国债收益率下跌26个BP。

从2016年6月23日至12月31日美元指数大涨9.99%,欧元兑美元下跌7.92%,英镑兑美元下跌17.60%。此间标普500上涨5.94%,英国富时100上涨12.70%,德国DAX上涨11.93%,法国CAC40上涨8.88%。欧美债市表现不一,此间10年期美债收益率上行71个BP,10年期欧元区公债上行15个BP,10年期英国国债收益率下跌20个BP。

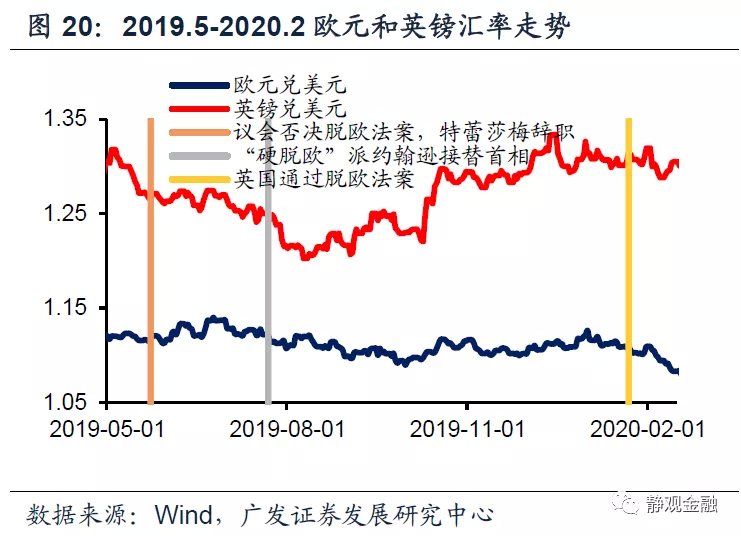

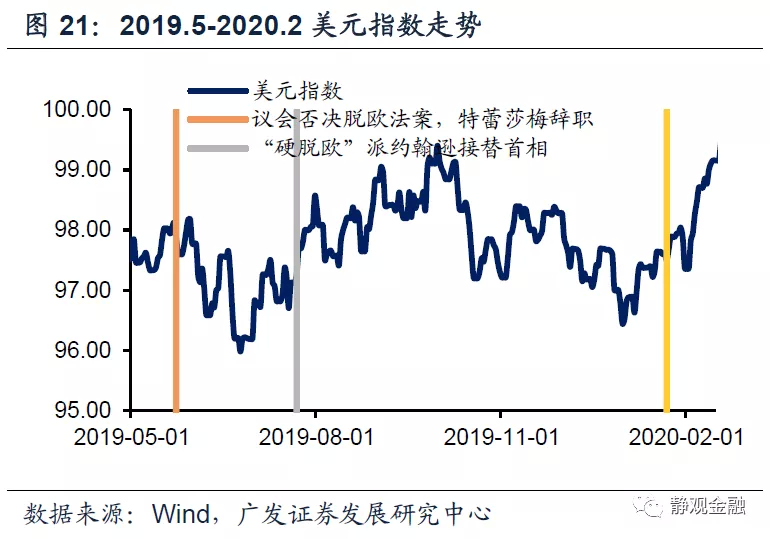

特蕾莎·梅辞职之后美元和欧美债市上涨,欧系货币汇率下跌,欧美股市跌多涨少,但整体变动幅度不大。2019年5月24日-5月28日美元指数上涨0.38%,欧元兑美元汇率下跌0.41%,英镑兑美元汇率下跌0.46%;标普500指数下跌0.84%,英国富时100下跌0.12%,德国DAX上涨0.13%,法国CAC40下跌0.07%;10年期美债收益率下跌6个BP,10年期欧元区公债下跌4个BP,10年期英国国债收益率下跌1个BP。

鲍里斯·约翰逊上台后英国硬脱欧风险上升,美元和欧美债市上涨,欧系货币汇率下跌,欧美股市跌多涨少,但除了汇率变动较大以外,其他资产变动幅度不大。2019年7月23日-7月31日美元指数上涨0.89%,欧元兑美元汇率下跌-0.67%,英镑兑美元汇率下跌-2.24%;标普500指数下跌0.83%,英国富时100上涨0.40%,德国DAX下跌2.42%,法国CAC40下跌1.77%;10年期美债收益率下跌6个BP,10年期欧元区公债下跌7个BP,10年期英国国债收益率下跌6个BP。

2020年1月23日英国正式通过脱欧协议,标志着英国硬脱欧风险下降。英国和欧洲股市受提振较为明显。2020年1月23日-1月24日英国富时100上涨1.41%,德国DAX上涨1.41%,法国CAC40上涨0.88%。

(二)无协议脱欧风险解除前欧系货币或持续承压、美元暂难进一步贬值

尽管英国脱欧事件已经发酵4年,但就经济层面而言我们对于无协议脱欧的理解仍处于「纸上谈兵」状态,只有真正发生才能最终兑现。假设最坏的情况,一旦英欧谈判破裂,过渡期后英国和欧盟之间对所有商品都将采用与当前欧盟共同对外关税一致的最惠国(MFN)关税税率。根据研究机构civitas(2016)[42]的估算,按照脱欧后拟实施的MFN税率估算英国从欧盟进口加权平均MFN税率将升至5.8%,欧盟从英国进口加权平均MFN税率将升至4.5%。短期来看,脱欧后关税的上升将对英国的消费和进出口产生冲击,并进而拖累经济。2018年IMF曾估算在无协议脱欧的情况欧元区经济增速将下降1.5个百分点[43]。另据英国央行的估算[44],英国无协议脱欧将造成英国单个季度GDP下降8%,到2023年贸易壁垒将使英国贸易减少约15%。

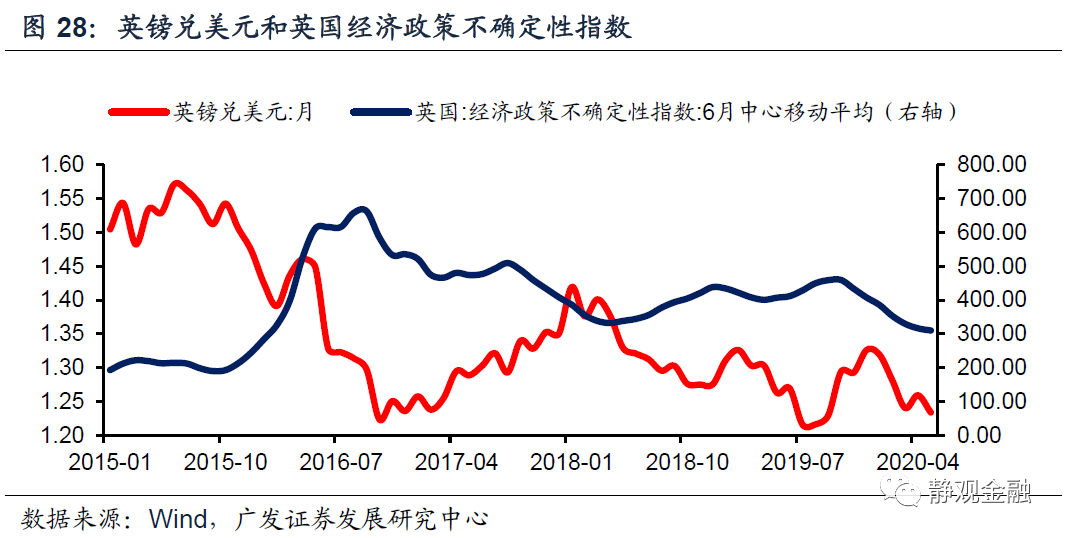

正如前文所述,自2016年英国脱欧公投以来该事件对于全球资本市场的冲击力度逐渐趋弱。即便英国最终无协议脱欧,在宽货币预期下欧美股市受到的影响大概率也在可控范围。但是无协议脱欧将对英国短期经济形成巨大冲击、欧盟也会受到极大牵连,因此一旦发生大概率将对短期汇率市场造成较大干扰。2016年以来英国经济政策不确定性指数(EPU)与英镑兑美元走势高度负相关,而此间英国经济政策不确定性指数的变化主要取决于英国脱欧前景和今年暴发的卫生事件。自从9月市场重新对英国无协议脱欧产生担忧以来,英镑走势就已偏弱、欧元也出现止涨、美元指数则有所反弹。我们认为英国脱欧事件对Q4欧系货币及美元走势仍有较大影响。只要英国无协议脱欧风险不解除,欧系货币就将承压、美元指数也暂时难以进一步贬值;一旦英国无协议脱欧确认,英镑及欧元大概率出现月度级别的调整、美元指数则将明显反弹;假若此间英国与欧盟达成了脱欧协议,则欧系货币受到提振、美元也可能再度贬值。

风险提示

(一)英欧谈判结果超预期

(二)欧美英货币政策超预期

(三)英国和欧盟经济超预期