核心觀點

集團為美國零售類地產龍頭

於上世紀 60年代成立並於 1993年上市,西蒙地產集團(SPG.US)逐漸發展為全美最大的商場類

REITS,總部位於美國印第安納波利斯,為西蒙家族所創立。截至 2019 年底,集團在全美擁有、發展或管理 204 處物業,包括 106 個 Mall、69個

Premium Outlets、14個 Mills、4個社區零售中心和其他 11個零售物業,總面積為 2.41億平方英尺。此外集團在亞洲、歐洲和加拿大還擁有

29 個高檔奧特萊斯和設計師專賣店。集團還擁有巴黎房地產公司 Klepierre 22%的股份,該公司在歐洲 15個國家擁有購物中心。同時集團是 S&P

500指數的成分股。

集團擁有良好且經過危機考驗的過往業績表現

自 1993年上市以來,集團展現出了良好的業績表現。營收從 1993年的 4.4億美元增至

2019年的52.4億美元,CAGR達24.4%。FFO增長情況同樣優秀,1994年FFO僅為1.0億美元,2019年增長至 42.7億美元,CAGR達

15.6%。

值得注意的是,集團成功克服了 1993

年以來的兩次嚴重經濟危機。雖然過往歷史不代表未來集團一定會繼續化解危機,但至少為投資者提供了集團抗風險能力較強的有力證據。

集團大概率將度過本次由於公共衞生事件導致的經濟和行業危機

公共衞生事件在美國的爆發使得線下零售業步入寒冬,同時零售類地產也陷入困境。我們認為行業洗牌在所難免,但相信集團大概率能夠度過這次難關。集團的財務狀況仍然健康。上市以來

EBITDA 利息覆蓋倍數總體呈上升態勢,2019 年達到 5.7x 的歷史高峯,今年上半年有所下降,但維持在 4.7x

的較高水平,償債能力有保障。流動性方面,集團債務到期期限較為平滑,2020-2021年到期債務分別為22.4億美元和26.5億美元,而截至今年6月30日,集團擁有

49億美元信用資源可以動用,足以覆蓋今明兩年內的債務償付需求。

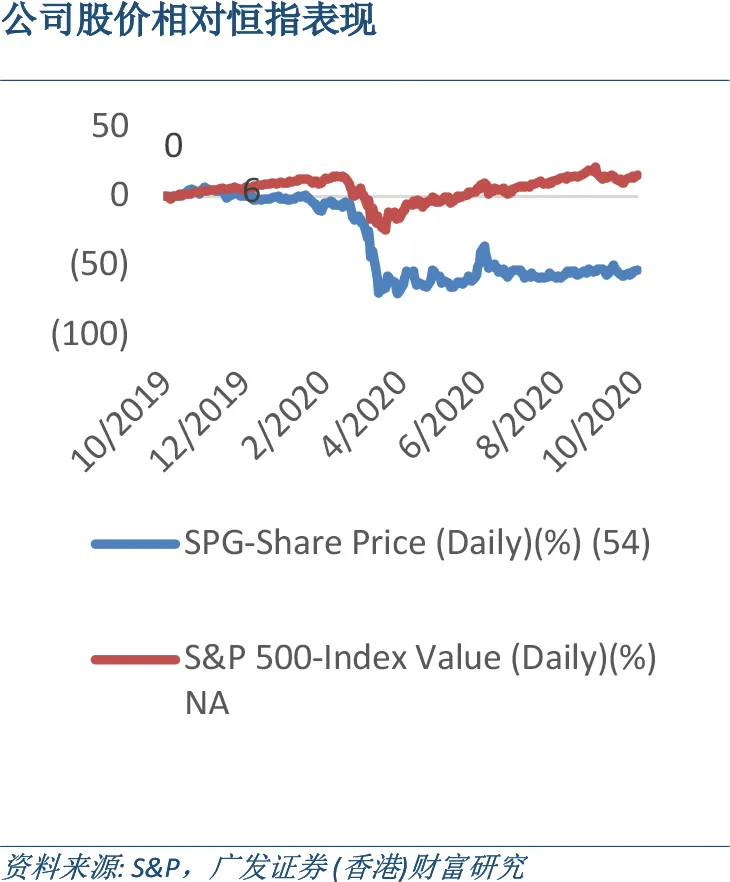

目前股價估值極具吸引力

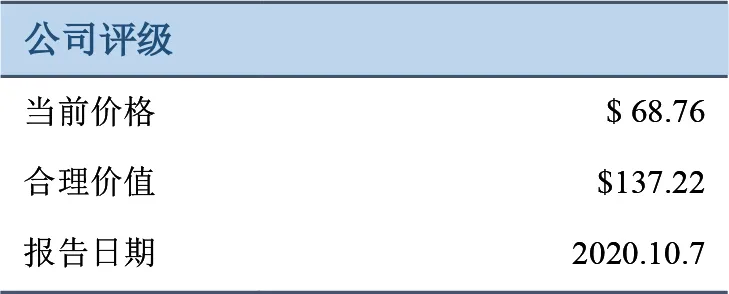

集團目前股價經過大幅下跌後估值創出2007年以來新低。P/FFO(LTM)在二季度跌至6.27,低於 2008 年金融危機時創下的水平;目前股息率

7.6%,也高於 2008 年金融危機時的6.8%。我們認為目前的股價充分反映了未來的不確定性,安全邊際較高。

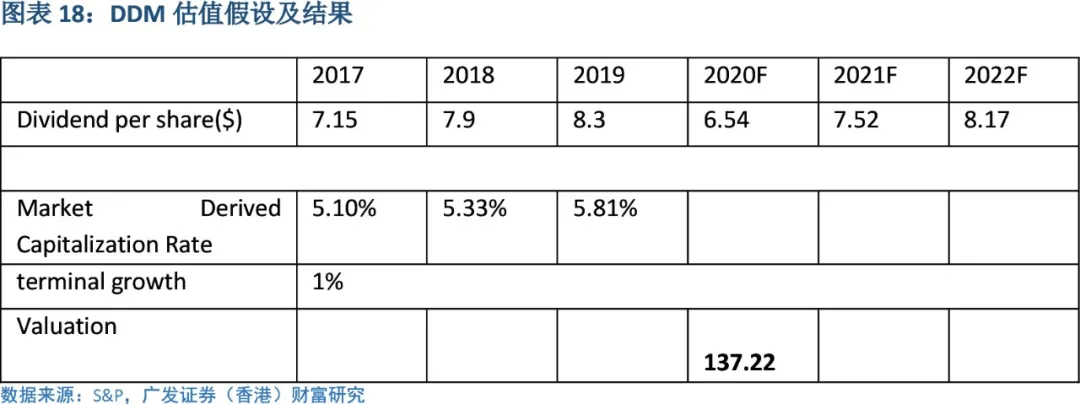

估值方面,我們使用對於 REITS 較為主流的 DDM 模型。基於 5.4%的 cap rate(2017-2019市場隱含 cap rate

的平均值)和 1%的永續增長率,我們得出合理股價為$137.22,給予買入評級。

公司介紹

於上世紀 60年代成立並於 1993年上市,西蒙地產集團(Simon Property Group, Inc.)逐漸發展為全美最大的商場類

REITS,總部位於美國印第安納波利斯,為西蒙家族所創立。截至 2019

年底,集團在全美擁有、發展或管理204處物業,包括106個Mall、69個Premium Outlets、14個Mills、4 個社區零售中心和其他 11

個零售物業,總面積為 2.41 億平方英尺。此外集團在亞洲、歐洲和加拿大還擁有 29 個高檔奧特萊斯和設計師專賣店。集團還擁有巴黎房地產公司 Klepierre

22%的股份,該公司在歐洲 15個國家擁有購物中心。 同時集團是 S&P 500指數的成分股。

集團目前主要有三條業務線:Mall、Premium Outlets和

Mill。Mall面積在幾十萬平方英尺到幾百萬平方英尺不等,主打時尚產品市場,一般以一家大型百貨作為錨定店引流。Premium

Outlets面積平均約為五十萬平方英尺,一般為開放式商業街,基本業態為高檔箱包、香水等奢侈品店。Mill系列為大型商超,面積大多在一百萬平方英尺以上,覆蓋服飾、餐飲、影院等綜合業態。

投資要點

購物中心將消亡的市場觀點難以成立

隨着美國電商滲透率的上升,加上公共衞生事件的影響,多個大型百貨商如 Sears、JCPenney

等倒閉,美國零售業景氣度重挫。有不少市場觀點判斷,未來購物中心將不復存在。我們並不認同該種觀點。相反,由於以下幾個原因,我們認為對於購物中心的需求仍在長期存在。

首先,有的商品和服務無法被線上替代。這包含高價值或需要實物體驗才能做出購買的商品,如奢侈品。服務方面,餐飲、健康、娛樂等需求只能在線下進行。其次,購物中心的核心是依靠位置和物業質量通過給顧客帶來體驗和便利,從而為商户帶來流量。而優質的購物中心以便利的通達性和良好的設計可以給顧客帶來更佳且無法被線上替代的消費體驗,從而帶來更加穩定的流量。我們難以想象未來消費者將完全在屏幕前完成所有的消費選擇,因為線下體驗是消費中不可或缺的環節。

最後,線上線下融合方興未艾。由於為了解決物流最後一英里的難題,以及線上紅利的逐漸消失,而購物中心擁有成熟的交通、基礎設施以及臨近人口密集區的特性,因此成為了電商與傳統購物中心合作的聚焦點。

近期電商巨頭亞馬遜開始與傳統線下購物中心運營商合作商談,前者有意將後者的部分零售空間轉換為電商的物流和配送中心。這説明,傳統購物中心未來更有可能不是被電商所顛覆,而是被整合從而繼續發揮作用。

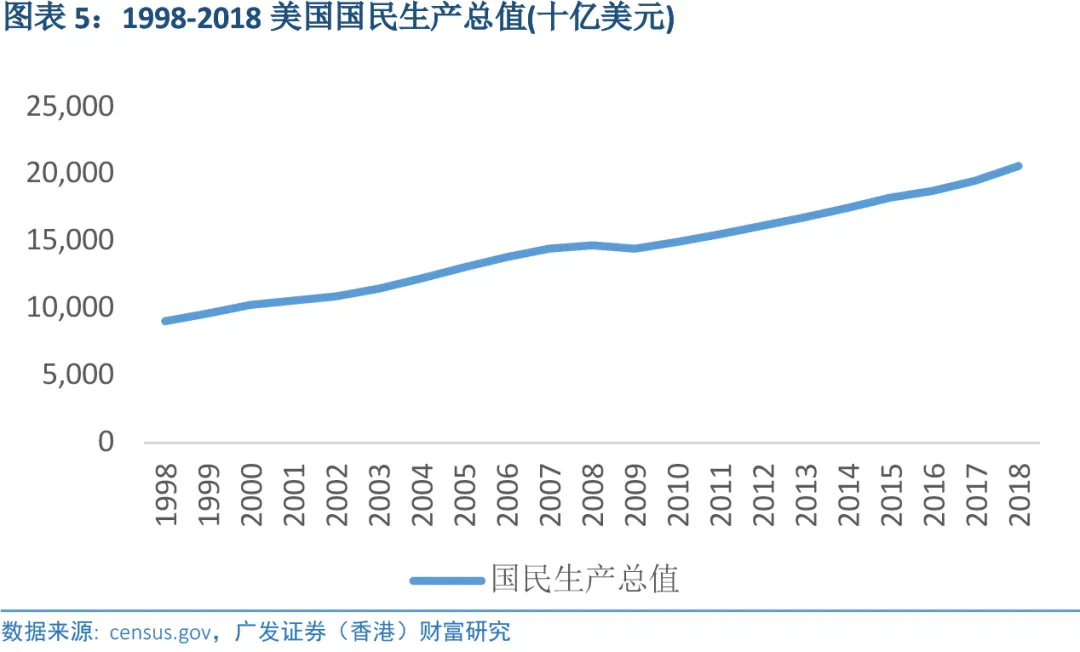

美國家庭收入增長較為穩健

2009 年金融危機結束後,美國國民生產總值保持持續增長,且增長率有所上升。隨着經濟的復甦,美國平均家庭收入也在 2011

年起連續實現正增長,且增長率呈上升趨勢。穩健的家庭收入是支持消費增長的引擎。

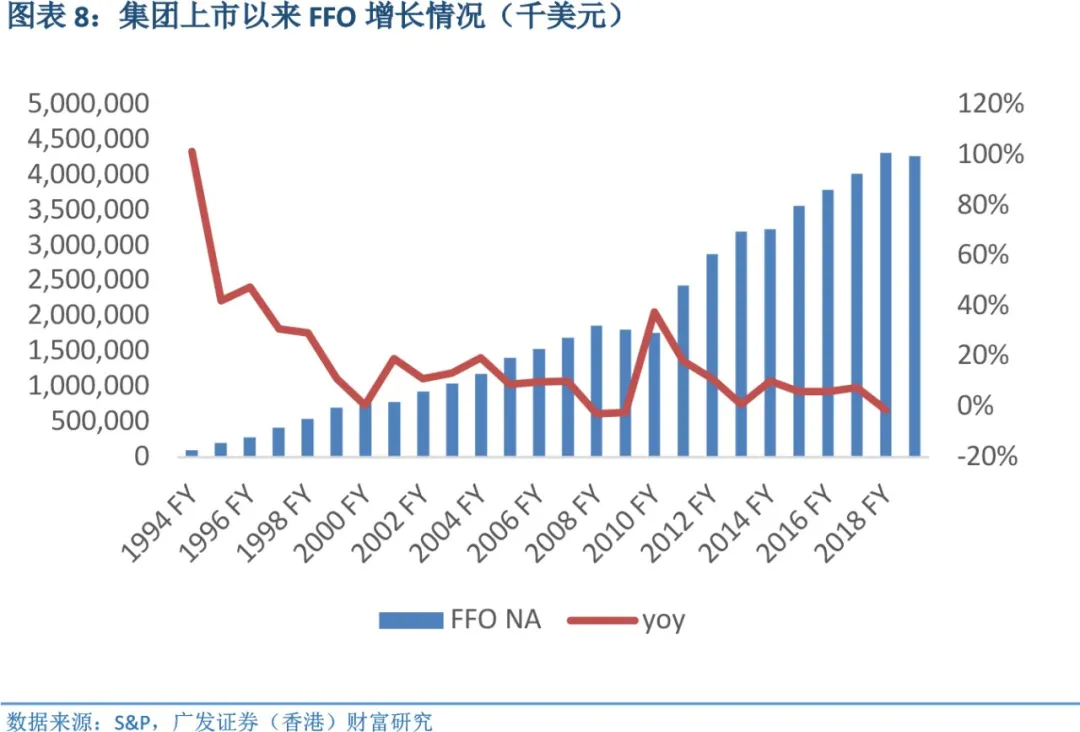

集團擁有良好且經過危機考驗的過往業績表現

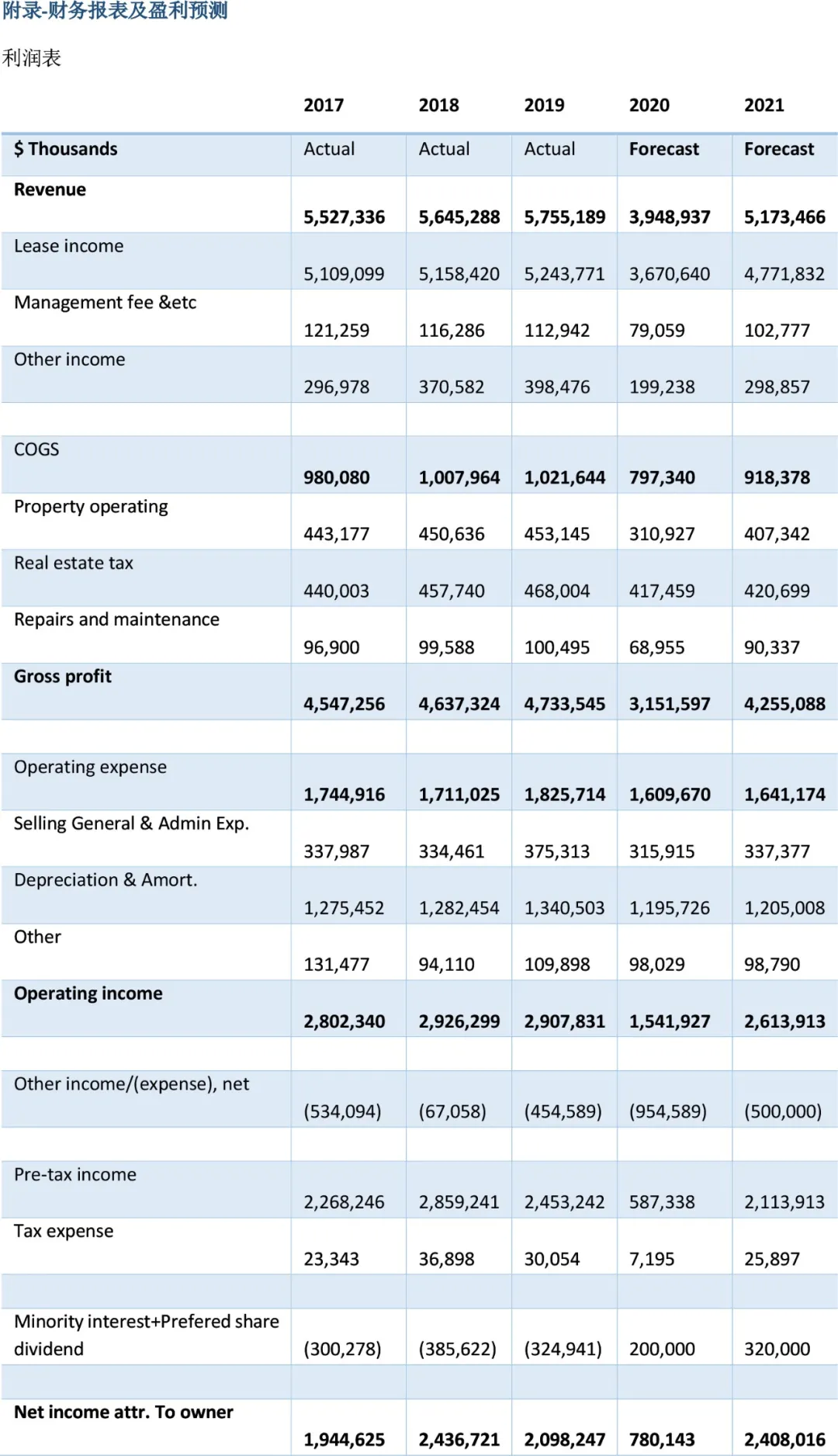

自 1993年上市以來,集團展現出了良好的業績表現。營收從 1993年的 4.4億美元增至

2019年的52.4億美元,CAGR達 24.4%。FFO增長情況同樣優秀,1994年 FFO僅為 1.0億美元,2019年增長至 42.7億美元,CAGR達

15.6%。

值得注意的是,集團在經濟危機時的表現。1993 年以來美國共發生過兩次重大的經濟危機(不含目前的公共衞生事件導致的危機)。第一次是 2001年至

2004年科技行業泡沫破裂導致的經濟衰退,失業率的上升帶來對商業地產的重大挑戰,然而集團期間業績沒有出現下降,FFO 反而從 7.9

億美元增長至11.8億美元。第二次是2008年開始的金融海嘯,其中2008年至2011年經濟最為困難。然而,集團保持了相當的韌性,FFO僅從2008年的18.6億美元小幅降至2010年的17.7億美元,跌幅為

5%,在 2011 年便激增至 24.4

億美元,刷新歷史新高。雖然過往歷史不代表未來集團一定會繼續化解危機,但至少為投資者提供了集團抗風險能力較強的有力證據。

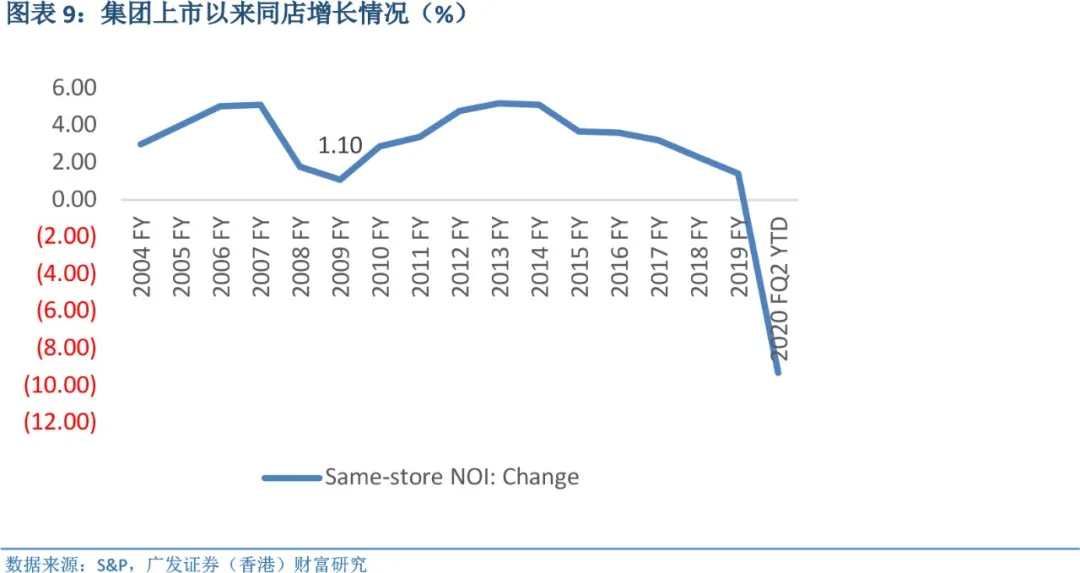

集團良好的業績增長來源於對於內生和外延式增長的把握,以及較為謹慎的風控策略。內生增長依靠對於現有物業的不斷改進和商户組合的持續優化,使得單位面積租金在大多時期保持健康的增長。2004-2019

年,集團同店增長率平均達 3.5%。外延增長方面,在維持健康的財務狀況的同時(2015 年以來 EBITDA 利息覆蓋倍數一直高於

4),集團善於利用併購策略完成規模增長,成為最成功的行業整合者。

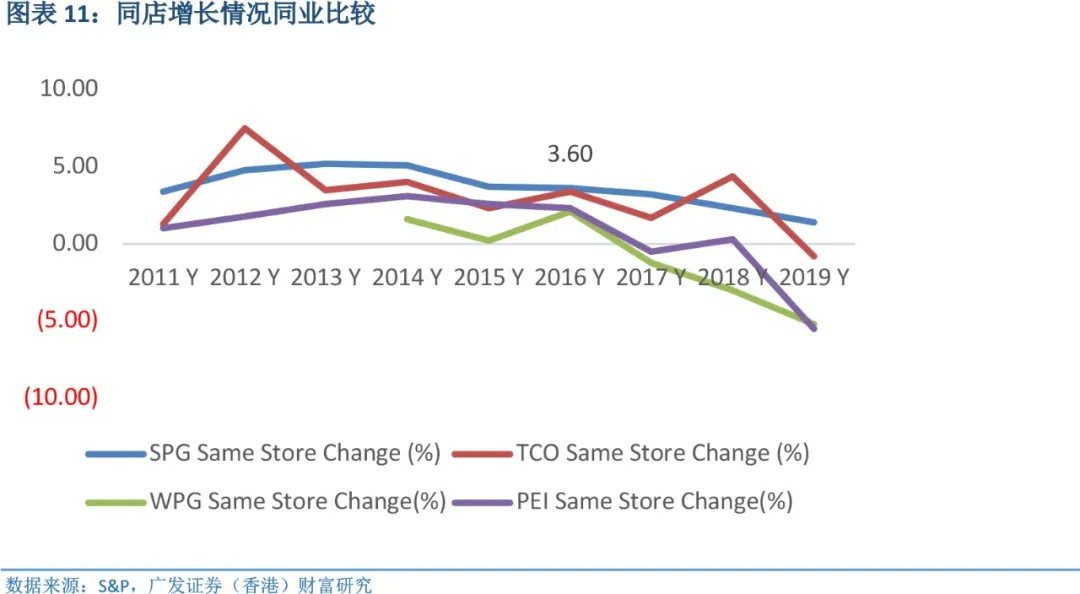

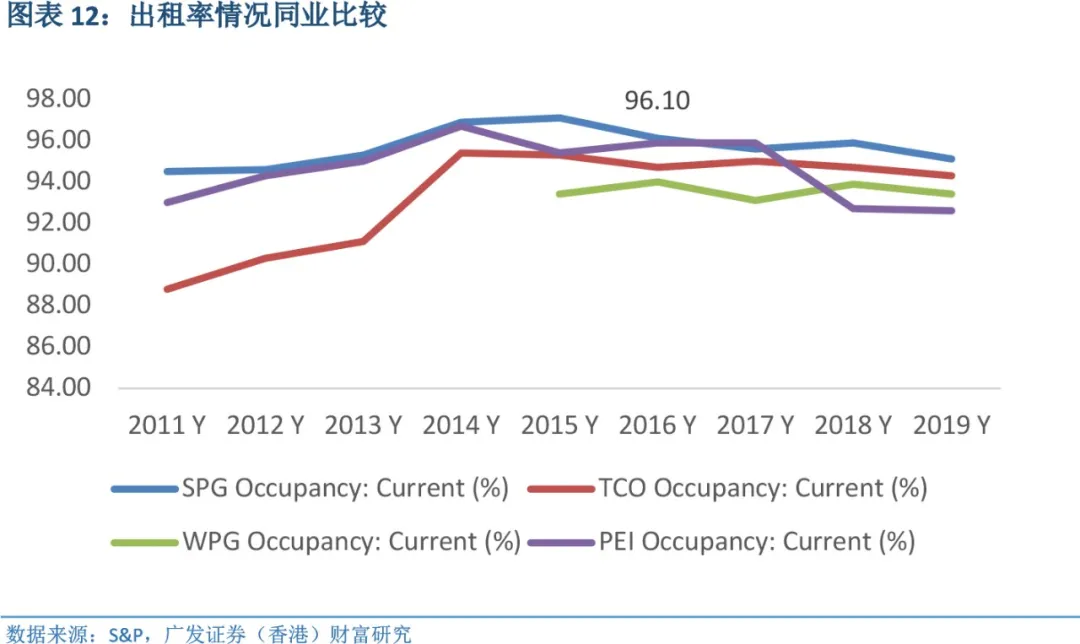

集團出色的物業質量和管理能力可以通過同業比較佐證。我們選取美國 mall 類的可比標的 TCO、WPG 和 PEI 作為參照。2011-2019

年,集團同店增長在大多數年份領先同行,年平均增長率達3.6%,而 TCO、WPG 和 PEI 分別僅為 3.0%、-0.9%和

0.9%。出租率方面,集團同期平均出租率達 95.7%,高於其餘三家均值 1.8 pct。出色的內功是集團成功進行行業整合的基礎。

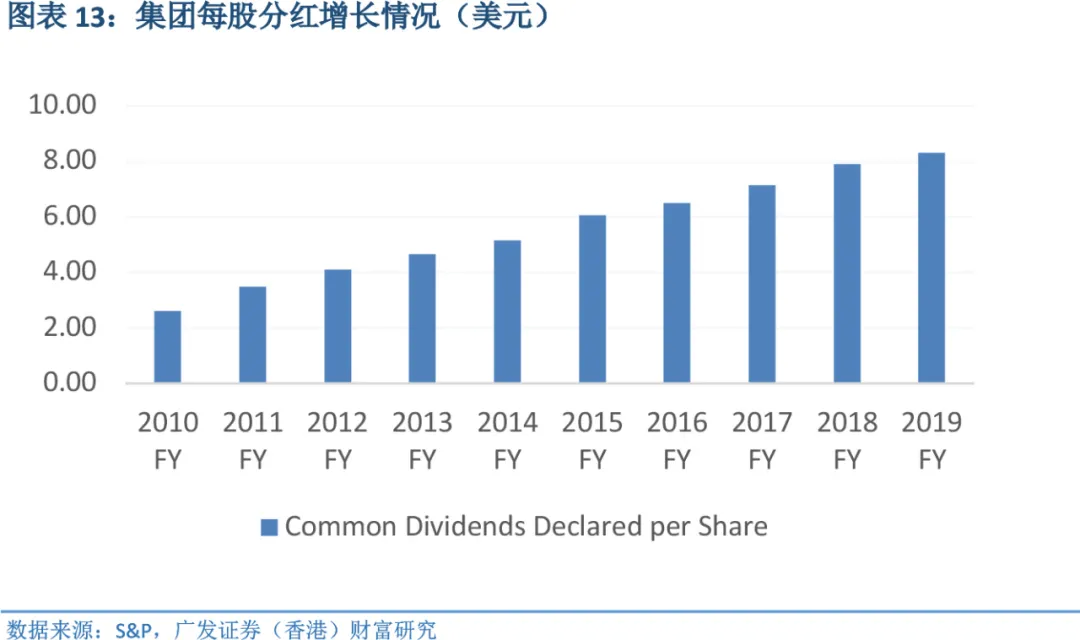

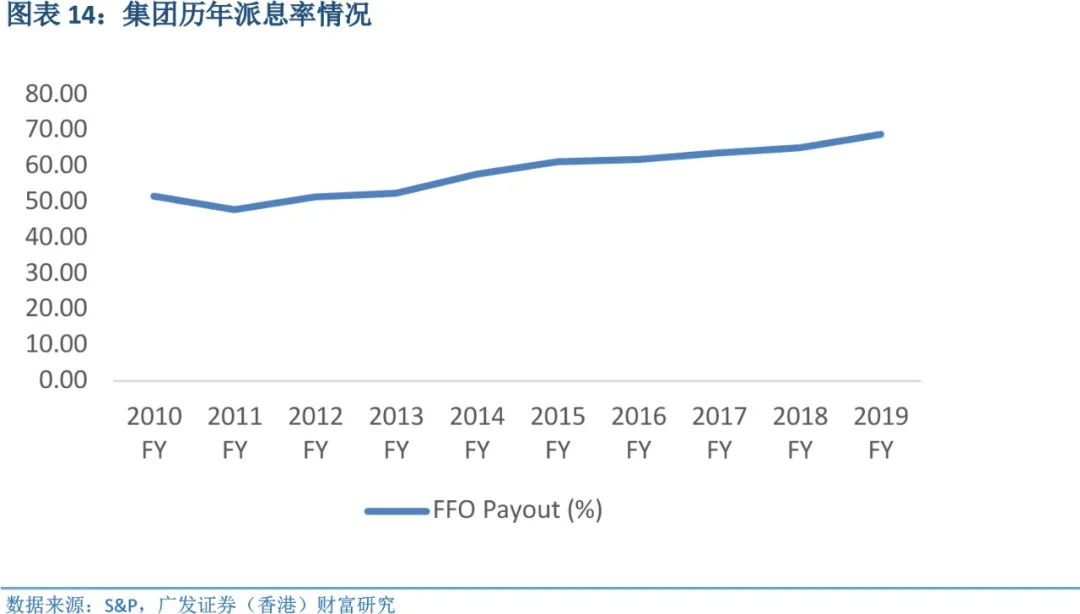

出色的業績最終也帶來了良好的長期投資回報。集團每股分紅從 2010 年的 2.6 美元增長至 2019年的 8.3 美元,CAGR 達

12.3%。投資者若以 2010 年初的股價 70 美元買入並一直持有,那麼2019 年一年的派息便提供了相當於 11.9%的股息回報率。此外

2010-2019 年集團派息率平均為58.3%,沒有出現透支型的分紅,在派息的充足性和可持續性上保持了平衡。

集團大概率將度過本次由於公共衞生事件導致的經濟和行業危機

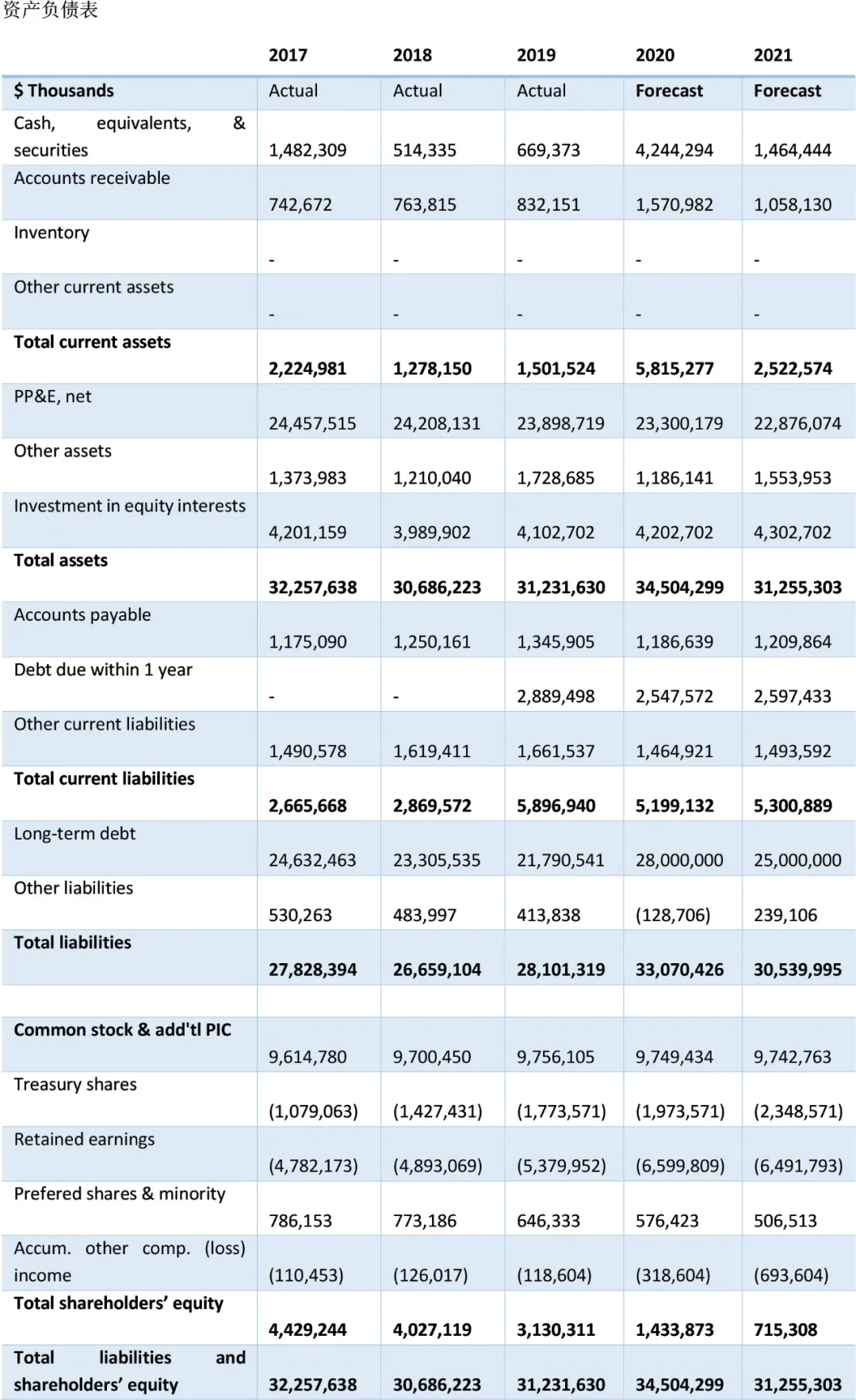

公共衞生事件在美國的爆發使得線下零售業步入寒冬,同時零售類地產也陷入困境。我們認為行業洗牌在所難免,但相信集團大概率能夠度過這次難關--集團的財務狀況仍然健康。上市以來EBITDA

利息覆蓋倍數總體呈上升態勢,2019 年達到 5.7x 的歷史高峯,今年上半年有所下降,但維持在 4.7x

的較高水平,償債能力有保障。流動性方面,集團債務到期期限較為平滑,2020-2021 年到期債務分別為 22.4 億美元和 26.5 億美元,而截至今年 6 月

30 日,集團擁有 49 億美元信用資源可以動用,足以覆蓋今明兩年內的債務償付需求。

目前股價估值極具吸引力

集團目前股價經過大幅下跌後估值創出 2007年以來新低。P/FFO(LTM)在二季度跌至 6.27,低於2008

年金融危機時創下的水平;目前股息率達 7.6%,也高於 2008 年金融危機時的 6.8%。我們認為目前的股價充分反映了未來的不確定性,安全邊際較高。

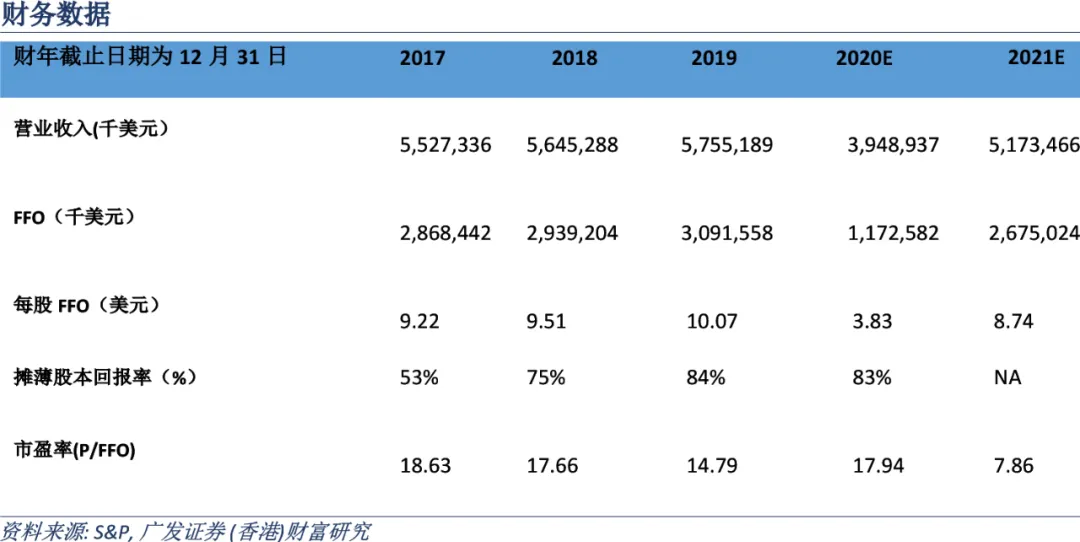

盈利預測與估值

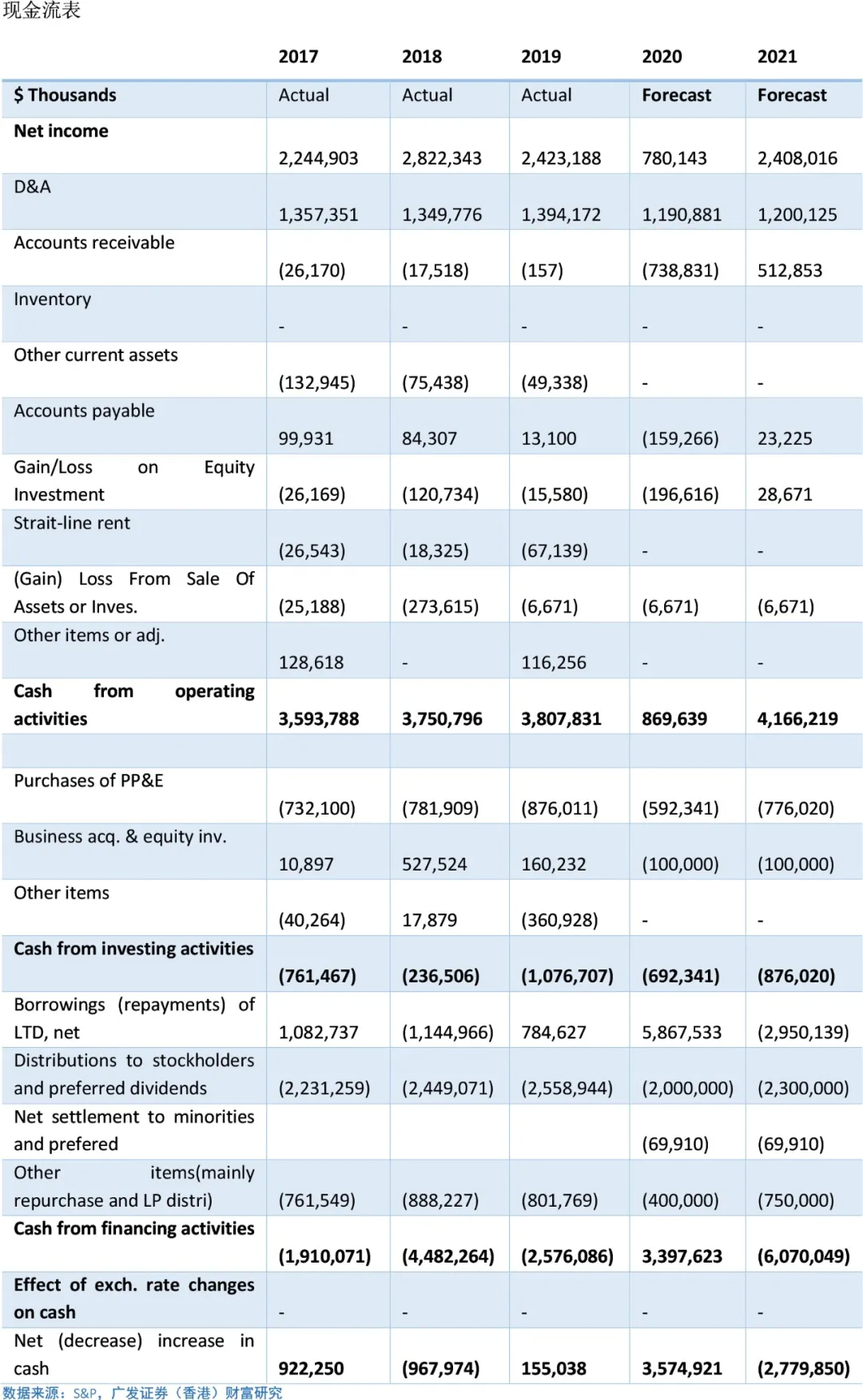

展望未來,我們預計2020年會是集團最為困難的一年,而 2021年將迎來回暖。我們預計集團營收將在 2020 年和 2021

年分別增長-31.4%和 31.0%。具體而言,基於公共衞生事件的逐漸緩解(儘管曲折反覆),我們認為 20q2 會是業績最低點(管理層業績會透露二季度共損失了

10,500 個營業日),而 20q3和 20q4將會逐季改善。而在 2021年集團將另外借助併購加速恢復增長。

估值方面,我們使用對於 REITS 較為主流的 DDM 模型。基於 5.4%的 cap rate(2017-2019 市場隱含 cap

rate的平均值)和 1%的永續增長率,我們得出合理股價為$137.22,給予買入評級。

風險提示

隨着消費者越來越傾向於選擇方便快捷的網上購物模式,電商給實體零售業持續帶來壓力。若除去汽車,汽油,雜貨和建材等在傳統商場難以買到的零售產品後,電商銷售額佔零售銷售額的比例將達到

20%以上。這也直接導致了美國從 2010 年起,大量實體零售店開始大量關閉門店的「傳統零售末日」。

公共衞生事件控制如果失控將會對美國實體零售業造成重大影響。

與 TCO的訴訟糾紛存在不確定性,可能會給集團帶來損失。