要說2023年甚麼賽道最火,AI一定榜上有名。

ChatGPT的橫空出世,點燃了科技界、產業界、資本圈的狂熱情緒,畢竟兩個月就能實現月活破億的成績,刷新了互聯網二十多年發展以來消費類應用增速紀錄,比爾·蓋茨甚至稱其歷史意義不亞於互聯網和PC的誕生。

最容易受到情緒感染的資本市場,對此反映最爲激烈,在賽道熄火、股市整體弱勢的環境下,AI概念一枝獨秀,與之相關的諸多板塊均有着不小的漲幅。

在主線行情如此明顯的背景下,AI賽道的新股上市必然是要重點關注的。近日,國內知名AI語音獨角獸企業雲知聲遞表港交所,中金公司、海通國際爲聯席保薦人。雲知聲的成色究竟如何,不妨來一探究竟。

一、千億垂類賽道中的領跑者

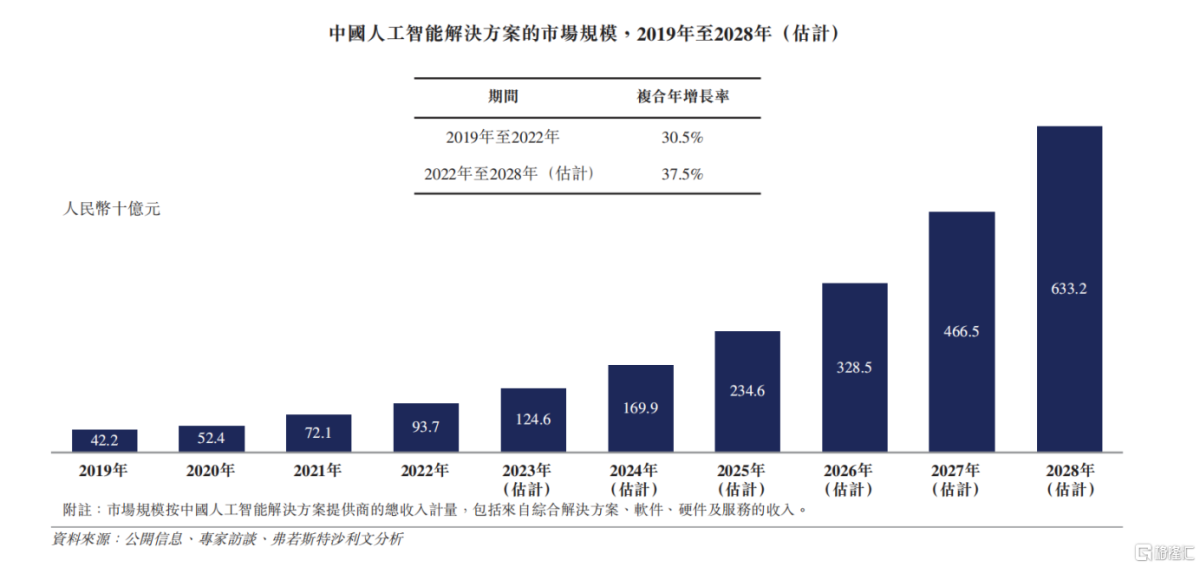

技術的誕生、迭代,最終都是爲了服務於人類而存在的。爲當前人類社會經濟生活運行提供更優質的解決方案,才是AI技術發展的最終目的,人工智能解決方案市場的想象空間也就此打開。

據弗若斯特沙利文數據,中國人工智能解決方案市場從2019年的422億元(單位:人民幣,下同)增長到了2022年的937億元,預計將於2028年達到6332億元。

數千億級的大藍海市場,足以承載多家百億、千億乃至萬億級的代表性企業,究竟哪些企業能夠最終成爲人工時代的頭部解決方案提供商,尚是未知之數,但那些卡位在更具想象力的垂類賽道,並已經嶄露頭角的企業無疑更值得重視。

從產品類型來看,雲知聲所提供的AI解決方案主要用於智慧生活以及智慧醫療。

根據弗若斯特沙利文數據,智慧生活作爲智慧物聯網產業的核心引擎,預計將於2028年增長到800億元,2022年至2028年的複合增速將達到60.4%。與之類似的是,中國智慧醫療市場規模預計將於2028年達到810.45億元,2022年至2028年的複合增長率爲67.8%。

而云知聲在這兩大近千億級的垂類賽道市佔率均位列第三,而這正是其出色的商業化能力的體現。

按收入計,雲知聲是2022年中國第四大AI解決方案提供商,在年度收入超過人民幣5億元的企業中增長最快。2020-2022年,雲知聲實現營業收入分別爲2.6億元、4.6億元和6.0億元,複合年增長率爲51.7%。

衆所周知的是,近三年在地緣政治衝突和公共衛生事件的影響下,宏觀經濟承壓對諸多企業業績增長提出了較高挑戰,雲知聲在這樣的背景下還能交出這份高雙位數增長的營收成績單,頗爲不易。

值得一提的是,雲知聲過去在財務上的一大掣肘在於淨利潤的同步擴大,但這一趨勢已經出現扭轉。2022年,公司在營收規模擴大31.77%的同時,淨虧損從4.34億元縮減到了3.75億元。

如果說業績層面的高成長特性只代表過往,那麼能夠實現這樣成績的底層技術支撐則決定了未來。

二、山海大模型鎖定AGI入場券

從國內外大廠的動作來看,大模型已經成爲AI進入2.0時代的必爭之地,國外有OepnAI的GPT-4、微軟的Office Copilot、谷歌的Bird,國內則有百度文心一言、華爲盤古、科大訊飛的訊飛星火認知、360智腦。

可以這麼說,只有擁有了大模型才算有了進入AGI角鬥場的入場券,但就實際表現來說,各家目前在邏輯推理、語言生成、數學計算等方面表現出的能力大體相當,最終誰能否突圍而出,關鍵還是在於看大模型在具體場景的落地。

5月24日,雲知聲發佈了具有600億個參數的“山海”大模型,這是雲知聲在2019年發佈的擁有數億個參數的基於BERT的大語言模型UniCore基礎上,通過更大規模數據訓練而來的最新“武器”。

而在過去的十餘年發展過程中,雲知聲在to B方向上有着深厚積累,擁有衆多行業的核心數據,這也使得其推出的山海大模型有着豐富的場景應用來強化訓練,同時由於雲知聲面對往往是專業性相對較高的客戶,多年積累而來的行業級知識圖譜,使得其能夠生成正確率更高的內容。

比如,作爲最早一批進入智慧醫療產業的企業,雲知聲有着豐富的醫療行業數據儲備,截至2022年12月31日,雲知聲已經在醫療知識圖譜平臺上積累了160萬個概念、370萬個術語以及840萬項關係。

能夠深度滲透到客戶所在領域,離不開雲知聲的“燈塔客戶”模式。也即通過與行業內的代表性企業合作,比如家電領域的格力、康養賽道的平安科技、醫療服務的北京協和醫院及醫保的中國人保,從而獲得垂類應用場景的豐富數據,包括高頻詞、代表性場景以及零散的長尾場景,實現對廣泛場景的全覆蓋。

將這套打法從一個垂類賽道擴張到更多垂類賽道,也才造就瞭如今雲知聲在人工智能解決方案市場的領先地位。

能夠取得如今這一系列的成績,離不開雲知聲長久以來對技術研發的重視。2020年至2022年,雲知聲的研發費用分別爲1.89億元、1.88億元以及2.87億元,佔當期總收入的72.6%、41.3%及47.8%。

對於一家科技企業而言,發展初期研發費用比例往往都會很高,這是企業塑造核心技術優勢的必要緩解,隨着企業生命週期逐漸進入成熟期後,研發費用仍舊會維持較大體量,但佔總營收比例會顯著下降並保持在一個穩定水平,而這會有助於雲知聲扭虧爲盈乃至擴大盈利規模。

結語

如果說GPT 4爲代表的泛大模型勝在數據之廣,那麼雲知聲所走的路徑則優在數據之深。

不同路徑的優劣在發展早期階段很難做出正確判斷,但無論何種路徑,最終還是要能爲具體場景賦能,完成良好的商業邏輯閉環,在此路徑上,雲知聲已經做出了表率。