來源:華爾街見聞

作者:吳悠

5月24日晚上,曾經的造車新勢力御三家之一的小鵬汽車公佈了自家的2023年一季度的業績。

重點指標總體來看,今年一季度小鵬的營業收入達到40.3億元,同比下滑45.9%,環比降低21.5%;經營性虧損繼續擴大至23.4億元,同比增加了37.4%,環比略微降低了1%;毛利率大降至1.7%,與去年同期12.22%的毛利率水平相比降低了10.5個百分點,而與去年四季度的8.7%的毛利率相比則降低了7個百分點。

華爾街見聞·見智研究認爲,由於前期新車型G9發行的不順利和後續老車型改款上市帶來的陣痛期,導致小鵬的銷量水平在今年一季度的確不盡如人意,而爲了迎接特斯拉率先降價所帶來的價格戰,小鵬不得已的降價策略也使得整體營收和毛利率水平較爲低迷,可見小鵬離逆風翻盤還有不小的距離,尚需要後續的改款車型迅速發力挽回局面。

目前來看,小鵬的首個改款P7i在三月發行以後反響還是不錯的,略微帶動銷量回暖,而回暖趨勢能否在接下來幾個季度維持下去,則成爲小鵬接下來重回巔峯的重中之重。

1、銷量持續低迷,需要給時間改款車型發力挽回局面

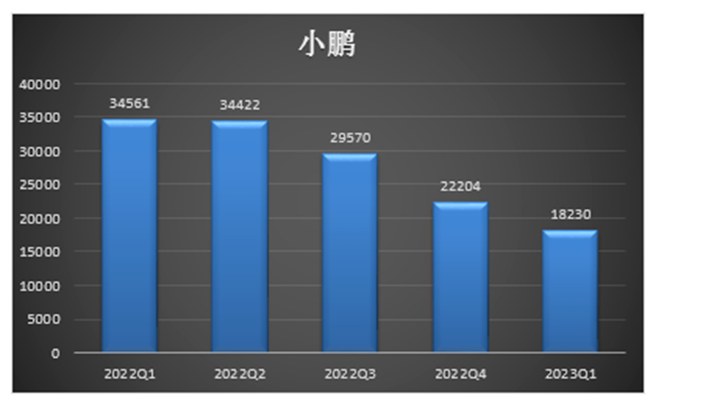

小鵬的低迷銷量成了目前絕對的心病,繼去年四季度產品銷量僅僅爲2.2萬輛,爲全年水平最低之後,今年一季度小鵬繼續維持頹勢,雖然還是處於此前的一季度銷量指引1.8萬輛-1.9萬輛範圍中,勉強符合預期,但是總體銷量僅爲1.8萬輛,已經是小鵬連續第5個季度處於銷量環比下滑的狀態。

如果說小鵬的銷量持續的同比增速下滑是因爲汽車市場旺淡季的季節性因素和年末面臨新能源汽車補貼退出後衝量後出現的暫時性“小疾”(小鵬一季度的銷量環比下滑18%,同比增速更是降至-48%,近乎腰斬),那麼同比的大幅度下降就真是小鵬新老以及改款車型交替不佳和需求下降所導致的“大病”。

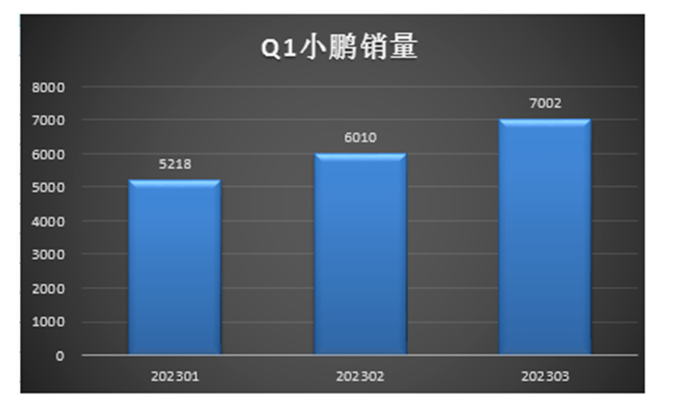

而且根據小鵬對於今年二季度的銷量指引來看,公司預計二季度汽車交付量爲2.1萬輛至2.2萬輛,考慮到小鵬四月銷量達到0.7萬輛,相當於五月和六月的月平均交付依舊維持在1萬輛以下的水平,可見小鵬的回歸銷量破萬大關之路依舊是任重而道遠。

當然,從好的方面來看,雖然小鵬的月銷量遲遲難於回歸至萬輛水平,但是各月單獨來看還是處於緩慢的環比回升狀態(一月至三月銷量分別0.52萬輛,0.6萬輛和0.7萬輛),不像蔚來在三月和四月的銷量再次連續出現環比負增長。

此外,隨着小鵬主打車型的改款P7i在三月上市和展開快速開啓交付,今年3月小鵬的P7車型總交付量高達3030臺,佔了總銷量的近一半份額,環比增長32%,可見市場和消費者對於這款曾經的小鵬的主力車型還是給予了部分肯定。

而在今年下半年,小鵬其他的幾個老車型如P5和G3的改款車型能否助力小鵬銷量迅速回暖,從而重新拉回市場和消費者的關注,是小鵬接下來重回巔峯的重中之重。

2、被迫迎接價格戰,小鵬毛利率空間被極致壓縮

由於一季度被迫迎接價格戰,小鵬的單車收入水平跌破了20萬元大關,今年一季度達到19.3萬元,此前通過高價位的新車型G9拉高單車收入的計劃顯然也是未能實現,但好在單車收入也並未因爲整體銷量不佳,以及新車型G9發行不順利而出現斷崖式下滑,總體來看單車收入已經回到小鵬2020年上半年的水平。

除此之外,小鵬的毛利率水平也受到了不小的影響,今年一季度小鵬的整體毛利率暴跌至1.7%,同比降低了10.5個百分點,繼續維持10%以下水平未有起色,而汽車毛利率更是跌至負數-2.5%,這是小鵬近三年以來首次出現負的汽車毛利率,換而言之,汽車毛利率爲負數意味着在整個一季度,小鵬屬於虧本賺吆喝,賣一輛虧一輛。

華爾街見聞·見智研究認爲,小鵬在今年一季度爲應對特斯拉價格戰所實行的降價策略(小鵬旗下的P7、G3和P5各車型指導價分別下調2萬元至3.6萬元不等)還是壓縮了小鵬自身的毛利率的空間。

儘管上游原材料價格尤其是碳酸鋰的價格的確也在一季度有所下滑,但是由於長協價格等因素使得成本下滑幅度難有電池級碳酸鋰現貨價那麼大,肯定是有些許延後。

除此之外,即使是以電池級碳酸鋰現貨價的下滑幅度來看(電池級碳酸鋰的價格從一季度初的52萬元/噸一路跌至一季度末的24.5萬元/噸,下滑幅度高達52.9%),小鵬的主力車型P7(80度電)的成本大概會下滑1.5萬元左右,還是低於小鵬自身的產品價格的下降幅度。

3、小鵬距離真正賺錢遙遙無期

小鵬今年一季度淨虧損達到23.4億元,同比增長37.4%,距離實現盈虧平衡還是有不小的差距,同時,小鵬的現金儲備情況雖然還是處於良好狀態,但是燒錢速度有所增長,今年一季度小鵬的現金與類現金資產儲備是341.2億人民幣,相較而言小鵬的去年四季度的現金儲備情況382.5億元,少了41.3億元,而此前的單季度燒錢水平在20億元-25億元左右。

其中,主要的燒錢方向還是在智能化加大投入,而銷售網絡的迅速擴張以及在廣告方面的投入反而有所降低,然而這些都是剛性費用,短時間難以持續下調。今年一季度,小鵬的研發費用達到13億元,同比增長6.1%,佔比總體營業收入的32.3%;而銷售費用達到13.9億元,同比降低了15.5%,佔比總體營業收入的34.6%。

而截止今年一季度末,小鵬的門店數量達到425家,增加了5家,城市覆蓋達到145個,增加了2個。也正因爲這些剛性支出難以迅速被攤銷稀釋,導致小鵬的整體利潤也是受到一定的壓制。

編輯/jayden