在大卖场行业的黄昏中,曾经的龙头高鑫零售还在挣扎。

5月16日,旗下拥有欧尚和大润发两个商超品牌的高鑫零售发布截至2023年3月31日的2023财年业绩。报告期内,其实现营收836.62亿元,同比减少5.1%;录得净利1.09亿元,同比增长114.75%,扭亏为盈。

但业绩发布后,二级市场并不买单。财报发布次日高鑫零售股价跌幅达22.69%,隔日跌幅再超10%,两日市值合计跌去约百亿港元。

疫情前受电商冲击,疫情中再被社区团购暴击。自2018年以来(除2020年更改报告期外),高鑫零售的营收陷入不断负增长的困境,从超千亿的营收体量不断缩水至800多亿元。行业龙头的位置也不保,在2021年中国超市百强榜上被沃尔玛中国和永辉超市超过。

尽管时隔一年实现盈利,但艰难活下来的高鑫零售至今尚未摸索出在传统大卖场之外的第二增长曲线。

连跌的股价可能正在说明:市场留给它耐心已经不多了。

不增收困境

线下大卖场业态的日渐式微直接导致高鑫零售迟迟打不开营收天花板。

财报显示,高鑫零售约95%的营收由销售货品贡献,当期录得约805.35亿元,同比减少4.8%,除家电商品的同店销售额同比减少4%,其归因于线下客流量下降的影响。

线下销售的疲态并非仅因为受疫情影响,据东方证券数据,高鑫零售的同店销售额早在2014年就陷入负增长的境地,并且持续到了2019年。

线上电商的高速增长打得线下大卖场“七零八落”。

据国家统计局数据,2015年至2019年,中国实物商品网上零售额占社会消费品零售总额的比例从不足9%飙升至20%以上。在消费习惯转变的过程中,中国消费者买出了曾接近万亿市值的京东和阿里,也使得高鑫零售逐渐深陷难以增收的泥沼。

易观分析品牌零售行业中心研究总监李应涛就大卖场业态的核心竞争力和面临的困境向信风(ID:TradeWind01)分析称,曾经大卖场由于sku丰富,易形成规模优势进而在单品采购上有成本优势,在消费端进行低价销售吸引客流,形成规模经济的正向循环。

但电商平台的出现使得曾经连锁卖场的规模优势相形见绌。

“因为电商平台的货架是无限大的,而大卖场的货架却是实实在在有限的,在SKU丰富性上是比不过电商的,在规模上更谈不上优势了。另一方面,在电商平台飞速发展的同时也催生出了便捷的物流配套设施,便利性也是传统大卖场比不了的。”李应涛如此表示。

于是在阿里巴巴入主后,主要包括大润发优鲜以及淘系业务淘鲜达、饿了么、天猫超市等的B2C业务就成了高鑫零售的主要增长动力。

报告期内,其B2C业务同比增长15%,B2C业务店日均单量近1300单,客单价约75元。

其中大润发优鲜营收同比增长了40%,饿了么同比增长20%。不过,高鑫零售并未披露其B2C业务的具体营收体量。

但从其贸易应收款项可以管窥一二,该项目与通过信用卡销售、线上渠道销售以及出售予公司客户的信用销售有关。

报告期内,该条目从18.89亿元同比减少31.24%至13.05亿元,该条目下的应收关联方款项则从17.23亿元锐减至9亿元。

事实上,高鑫零售扭亏更多是得益于效果显著的“降本增效”措施。

报告期内,其销售及营销开支和行政开支分别同比减少了9%和7%,合计节省了20多亿元。

套娃式开店

疫情改变了相当一部分人的买菜习惯,将店开的越小,离社区越近就成了商超们转型的明确方向。

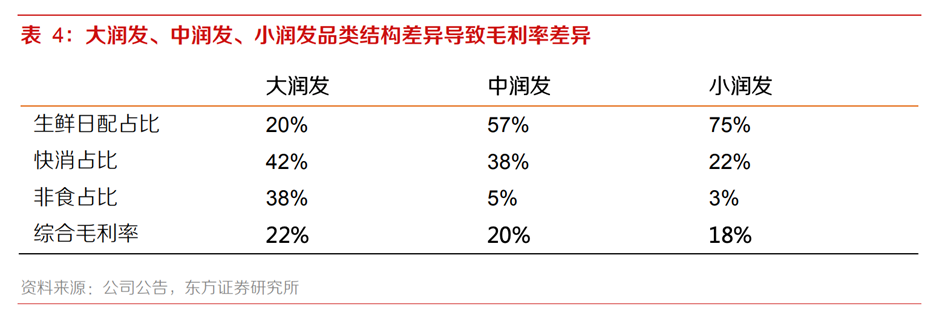

高鑫零售就相继开出“中润发”和“小润发”业态,在SKU分配和门店面积上进行一番改造。

显而易见的改变是,高鑫零售增加了在中润发和小润发的生鲜日配的占比,二者分别为57%和75%,远高于20%。

但与此同时,生鲜保质期短的特点也导致了极高的损耗率。据东方证券数据,生鲜占比最高的小润发综合毛利率最低,为18%,中润发和大润发则分别为20%和22%。截至目前,中、小润发还处于打磨盈利模型的阶段。

高鑫零售转型做社区店并不容易,这意味着每在一个地区开小润发都需要背后能覆盖全国的生鲜供应链支持。

高鑫零售表示目前共有14个标准生鲜仓,可以覆盖大部分门店。但报告期内,高鑫零售净减少了4家大卖场至486家,增加了5家中润发至12家,同时净减少了19家小润发至84家,这84家小润发门店全部集中在华东和华中地区。

毕竟与既不需要门店支持,又有互联网大厂提供资金可烧的社区团购相比,小润发还是太慢了。

高鑫零售的另一个转型方向是开会员店,但这也并非短期内能见到成效的业务,甚至相比开社区店更难。

李应涛以沃尔玛举例,在美国,超市行业的CR3接近80%,沃尔玛能积累出足够的规模优势获得议价权进而得以做高毛利的自有品牌产品。但中国市场的CR3不到10%,高鑫零售还谈不上规模优势,缺乏积累去做会员店自然也很难实现。

不过,李应涛同时向信风(ID:TradeWind01)表示,开会员店将是行业的大势所趋。

在这方面,高鑫零售CEO林小海已经压下了注。

其公开表示:“高鑫零售的主力品牌是大润发,所以我们的主要业态仍是大卖场。对于会员店模式,我在第一年没有给团队下利润目标,只下了两个指标:一个是会员数量,一个是续卡率。实际上,我们会员店模式3年内不打算盈利。2024财年,将会开出3家M会员商店。”

不打算盈利是一码事,难盈利又是另一码事。

就在今年4月,同为老牌商超品牌的家乐福就接连关闭上海成山路店和上海中山公园店两家会员店,成山路店也是其首家会员店,营业时间尚不足两年。将在今年开出3家会员店的高鑫零售面临的环境并不乐观。