一、市場概述

上週(04月24日-04月28日)A股市場先抑後揚,日均成交額繼續維持萬億以上。周初兩市慣性下挫,之後大盤在保險、券商、石油等板塊的帶領下V型反彈,收得三連陽,截至週五收盤,上證指數一週上漲0.67%,深證成指下跌0.98%,創業板指下跌0.70%。

行業板塊方面,上週30箇中信一級行業漲跌參半。漲幅靠前的行業有:傳媒(+9.51%)、非銀行金融(+4.12%)、綜合金融(+3.08%);跌幅較大的行業有:電子(-5.36%)、計算機(-3.58%)、有色金屬(-2.90%)。概念板塊方面,保險、網絡遊戲、中文語料庫、文化傳媒主題、虛擬人等表現較好,CRO、先進封裝、猴痘概念、半導體、鋰電等表現較差。

從基金業績來看,重倉動漫遊戲、文娛傳媒、線上消費、證券保險等板塊的基金產品業績表現相對居前,而以芯片半導體、消費電子、5G通信、人工智能等爲代表的主題基金則表現不佳。

上週北向資金累計淨流出65.75億元,其中滬市淨流出26.59億元,深市淨流出39.16億元。

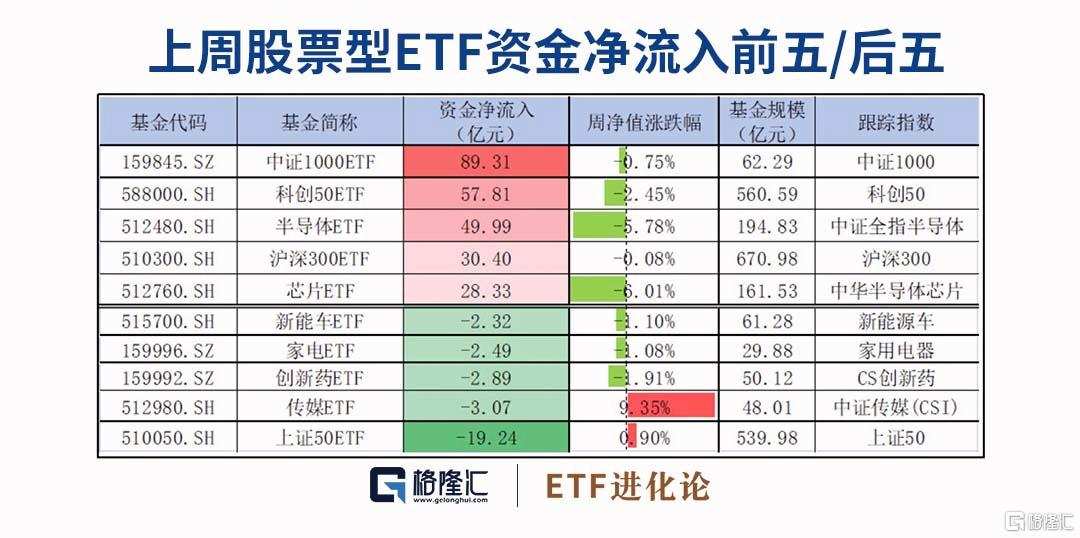

二、資金流向

上週資金淨流入前列的爲中證1000ETF、科創50ETF、滬深300ETF等寬基類ETF以及之前連續調整的芯片類ETF。資金淨流出居前的爲上證50ETF以及傳媒、創新藥、家電等ETF。

三、ETF漲跌幅情況

上週A股市場先抑後揚,多空爭奪激烈,股票型ETF平均淨值下跌0.64%。債券型及貨幣型ETF平均淨值略有上漲。

具體來看,上週遊戲傳媒板塊領漲全市,華泰柏瑞遊戲動漫ETF、國泰遊戲ETF、華夏遊戲ETF、鵬華傳媒ETF、國泰遊戲滬港深ETF、廣發傳媒ETF等上週分別累計上漲13.10%、12.72%、12.29%、9.89%、9.91%、9.70%。其中,截止至4月28日,華夏遊戲ETF今年以來累計漲超100%,已然翻倍。

上週芯片板塊調整幅度較大,景順長城消費電子50ETF、匯添富芯片ETF基金、鵬華半導體ETF、廣發芯片ETF龍頭、工銀瑞信半導體龍頭ETF、華夏芯片ETF等上週分別累計下跌6.71%、6.50%、6.49%、6.47%、6.45%、6.44%。值得注意的是,雖然芯片板塊有所調整,但資金卻趁勢湧入。

四、基金份額變化

上週華夏科創50ETF大幅吸金,基金份額累計增長48.06億份。此外,上週半導體板塊有所調整,資金趁勢流入,國聯安半導體ETF、國泰芯片ETF、華夏芯片ETF等基金份額上週分別累計增長40.82億份、24.24億份、23.41億份。各大寬基指數ETF份額也有所增長,華夏中證1000ETF、易方達創業板ETF、華泰柏瑞滬深300ETF等基金份額上週分別累計增加24.49億份、9.70億份、9.66億份。

上週華夏上證50ETF基金份額減少最多,累計減少6.24億份。此外,廣發納指ETF、廣發傳媒ETF、南方香港科技ETF等基金份額上週分別累計減少4.91億份、4.40億份、3.83億份。

五、基金熱點新聞

1.25只REITs一季度累計實現營業收入逾20億元,累計淨利潤逾4億元

最新披露的一季報顯示,除3月新上市的兩隻產品外,市場上存量的25只REITs一季度累計實現營業收入逾20億元,累計淨利潤逾4億元,整體較去年四季度有所回暖。其中,部分項目產品淨利潤增長顯著,有7只產品單季收入破億元。多家基金管理人也預計,倉儲物流、產業園區等出租情況有望持續改善,物流等因素的修復也將支撐高速公路REITs業績進一步修復。

2.首批三隻央企股東回報ETF獲批

在重塑中國特色估值體系的背景下,近日,投資佈局優質央企上市公司再添新工具。

4月27日,匯添富基金、廣發基金、招商基金申報的中證國新央企股東回報ETF正式獲批,成爲首批獲批的央企股東回報主題ETF產品,爲投資考提供了便捷佈局央企估值修復紅利機遇的ETF配置選擇。

3.年內首隻百億級“日光基”現身

時隔一年多,權益基金髮行市場終於再次出現百億級爆款基金。由於市場認購過於踊躍,由招商基金硃紅裕掌舵的招商社會責任混合一日售罄,單日吸金超100億元。據公司週三發佈的公告,其A類份額確認比例17.35%。另一隻由知名基金經理胡宜斌擔綱的新基週二結募,也有望成爲年內爆款。

4.新產品批量淪爲“迷你”基

近日,多隻踩着2億元底線成立的基金遭遇大額贖回,新發基金後續發展令人擔憂。不少成立時間不長的基金已岌岌可危,據數據統計,截至3月底,約有1000只基金規模低於5000萬元,其中超四分之一的迷你基金成立於2022年或2023年。甚至有基金成立僅幾個月,規模已驟降至幾萬元。

關於衆多新基金緣何快速淪落爲迷你基金,在業內人士看來,當前公募基金產品數量超過10000只,行業競爭十分激烈,部分基金產品缺乏競爭力、差異化。對於基金公司而言,盲目追逐發行新產品是對資源的損耗,應當從投研團隊建設角度出發,提升投研能力,控制新產品發行節奏,爲投資者提供真正有長期競爭力的產品。