作者:天風證券研究所家電團隊

格力電器控制權擬被轉讓的事件發生後,格力電器與美的集團的合理估值水平到底應該是多少倍成為市場熱議的話題,格力電器相比美的天然就要存在估值折價嗎?

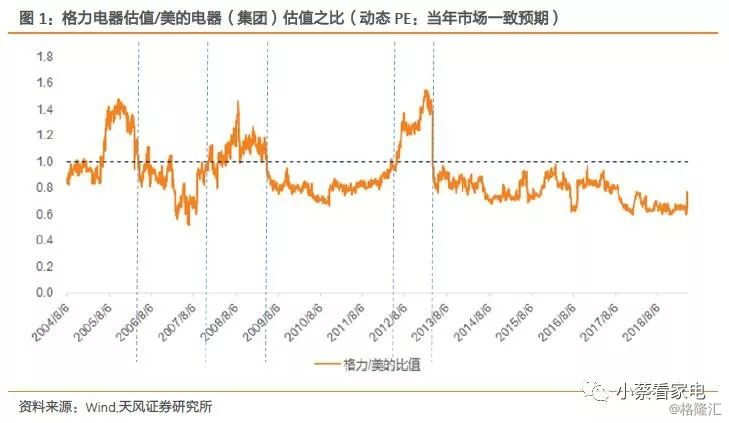

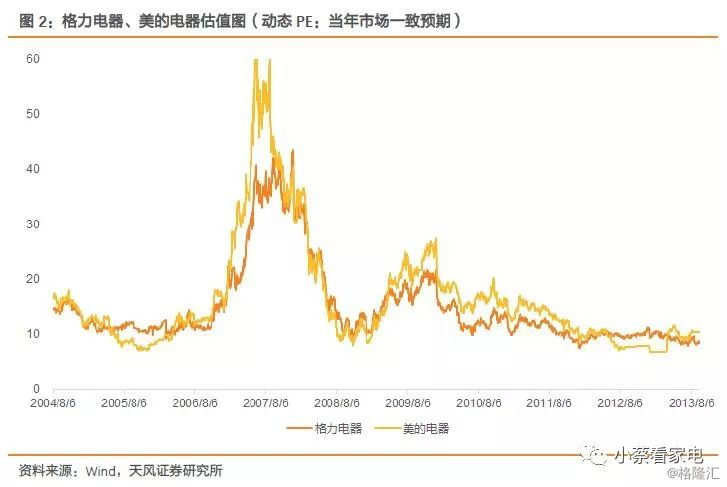

我們用格力電器的估值除以美的電器(集團)的估值,得到一個比例,大於1則表示格力相比美的存在估值溢價,小於1則表示美的相比格力存在估值溢價。最需要澄清的一點是,歷史上看,格力的估值相比美的並不一直都折價的,至少有三個時期格力的估值高於美的。

美的和格力估值的相對高低,我們將2005年-2019年劃分為6個階段。

階段一 2005年5月-2006年4月:

格力業績高增長帶來估值溢價

從2005年5月到2006年4月期間,格力電器估值高於美的電器,我們認為主要由於市場預期後續格力電器的增長將好於美的電器,因此給予格力電器更高的估值。

階段二 2006-2007年:美的估值溢價

在於產業多元化想象力更勝一籌

我們對這一時期可能影響公司估值的因素進行討論,從股權結構來看,雙方都存在邊際改善,國企和家族企業也很難在當時論證哪個公司治理結構更為完善,畢竟市場同樣存在家族企業大股東掏空上市公司的案例;從管理層激勵來看,格力和美的均推出了管理層激勵方案。因此,我們認為,此時兩家公司出現較大的估值差異,焦點不在於公司治理,更多是在於牛市背景下,市場認為產業的多元化公司具有更高的成長空間。

1)股權結構:美的做加法,格力做減法,但都是邊際改善

2006年的股權分置改革,美的電器和格力電器在大股東持股比例上均發生了變化,儘管兩個公司持股變化方向截然相反,但都可以理解成為公司治理的進一步優化。

美的集團增持美的電器股份:2006年3-5月,美的電器大股東對美的電器進行增持,股權比例從24%提升至50.2%,保證了集團對美的電器的絕對控制權,美的集團和美的電器的利益更為一致,同時也防止在全流通時代在二級市場的惡意收購。

格力集團減持格力電器:格力集團持有的格力電器股份從2005年年報披露的50.28%下降到2016年中報的42.16%。

2)引入新股東:各有千秋

美的和格力在2006-2007年,均選擇引入新的股東,來為公司的發展提供更多支持。美的選擇了高盛(後被證監會否定),意在公司治理改善和國際化,格力選擇了引入經銷商,綁定更深的利益。

美的電器:試圖引入國際股東和產業資本。2006年11 月下旬,公司引入戰略投資者取得重大進展,擬向高盛公司定向發行新股,佔比達總股本的10.71%,不僅有利於公司資本的國際化,更重要的意義在於引入跨國公司先進的治理理念和管理經驗。2007年8月29日,中國證券監督管理委員會發行審核委員會審核了美的電器向The Goldman Sachs Group, Inc.全資擁有的子公司GS Capital Partners Aurum Holdings非公開發行股票的方案,但是該方案最終並未獲得通過。

此時的美的電器,在空調和壓縮機業務中已經引入東芝開利作為外部股東;冰箱與洗衣機業務,引入榮事達集團作為外部股東。引入外部股東,除了達到引進技術的目的外,同時也通過外部制衡,使得下屬公司股東結構得到優化,從而改善公司治理。

格力電器:綁定經銷商。公司在2007年 4 月公告,格力電器大股東珠海格力集團公司向由經銷商控股的河北京海擔保投資有限公司轉讓總股本的 10%,用股權捆綁經銷商利益。公司大股東讓渡部分股權給經銷商,產權結構在一定程度上得到改善。

3)激勵機制:雙方均對管理層做股權激勵

在股權分置改革的大背景下,格力電器和美的電器管理層開始獲得股權激勵,並且都對公司業績考核作出了明確目標,意味着兩家公司股東和管理層的利益均變得更加統一。

格力電器的管理層持股

2005年12月,格力電器股改方案提出:格力集團股改從格力集團所持股份中劃出 2639 萬股的股份,作為格力電器管理層股權激勵計劃的股票來源。在 2005、2006、2007 年度中的任一年度,若公司經審計的淨利潤達到承諾的當年應實現的數值(以上三年對應的淨利潤數分別為 50,493.60 萬元、55,542.96 萬元、61,097.26 萬元),在當年年度報告公告後 10 個交易日內,格力集團將按當年年底經審計的每股淨資產值作為出售價格、向公司管理層出售 713萬股的股份。若以上三個年度均達到承諾的淨利潤水平,則向公司管理層出售的股份總數為 2139 萬股。剩餘 500 萬股的激勵方案由董事會另行制定。管理層股權激勵計劃的具體實施方案由格力電器董事會根據有關法規制定。

2006年4月11日公佈了2005年度業績,依靠淨利潤21.11%以上的增長,其管理層激勵的計劃得到第一步兑現,珠海格力集團公司按照承諾向公司管理層出售713萬股股份。

美的電器2006年11月提出實施股權激勵計劃草案

11 月中旬,公司推出了股票期權激勵計劃,擬向管理層增發5000萬股,佔總股本7.93%,行權條件為淨利潤增速不低於15%,2007年加權ROE不低於12%,彰顯了公司對未來信心,該項舉措旨在優化內部激勵與約束機制,推動管理層薪酬體系與國際接軌,實現管理層利益與公司利益、股東利益的一致化。

4)經營層面是兩者最大差異:美的邊際變化大於格力

首先,美的空調領域開始學習格力的銷售公司模式

格力電器早在1997年便在湖北成立了區域銷售公司,後來憑藉其完善的自建渠道在2004年的“格力國美決裂案”中顯示出強大的控制能力。

在家電連鎖議價能力日益增強時,2006年美的開始在空調領域考慮學習格力的自建渠道的模式。美的空調成立合資銷售公司,試點包括了北京、上海、杭州、重慶、長沙、蕪湖等城市,這些合資銷售公司從2006年9月開始運行。

更重要的是,空調之外,冰洗注入上市公司

2006年11月美的電器擬收購大股東美的集團資產:美的電器擬以1.27億元的總價受讓美的集團有限公司直接或間接所持有的合肥榮事達洗衣設備製造有限公司、合肥榮事達電冰箱有限公司及合肥榮事達美的電器營銷有限公司各50%的股權;2007年1月美的集團旗下榮事達冰洗資產正式注入上市公司。

市場認為,未來兩至三年,美的集團將持續地進行家電資產的整合,將成為資本市場關注公司的焦點所在。華凌冰箱和空調、大型中央空調、電機、榮事達冰洗資產的剩餘股權以及小家電都將成為潛在的整合目標。

果然,到了2007年11月,美的電器向美的集團收購華凌集團旗下三家主要經營實體的股權:即合肥華凌、廣州華凌、中國雪櫃。收購重慶美通的目的則是為完善上市公司的中央空調產品結構、減少日常經營關聯交易規模。

在牛市的氛圍下,市場更偏好有成長想象空間的公司,收購大股東冰洗資產後,2007年美的電器的業務結構中,空調業務佔比由2006年的85%下降到2007年的73%。空調以外的家電業務增加,無疑讓市場覺得美的在品類拓展和成長空間上比單一的格力電器更有想象空間。

階段三 2008年-2009年上半年:

格力經營更穩健,市場給予估值溢價

2008年的股票市場,已經開啟了從牛市的下跌之路,市場關注點開始從公司成長空間轉變為公司的健康成長與抗風險能力。

而此時,2008年2月美的電器發佈公告,擬以16.8億元受讓8767萬股小天鵝A股股票,佔小天鵝總股本24.01%,由於此前美的已經在二級市場買入B股4.93%,合計將持有小天鵝28.94%,成為第一大股東。但是,市場的普遍反映是收購價格偏高,收購價對應小天鵝市值約70億,07年PE約31倍,收購PB為5倍以上,溢價400%。多元化的再下一城並沒有讓市場願意為美的支付更多溢價。

2008年的市場環境下,格力電器的利潤增長顯得比美的電器更加健康。受金融危機影響,2008年的三季度美的電器出現了負增長,第四季度甚至出現了利潤的虧損。在基本面的差異下,市場當然給了增長更快、經營更穩健的格力更多的估值溢價。

除了格力更優秀的基本面,2009年初,格力與大金的合作更是讓市場對格力青睞有加。

2009年2月格力與大金宣佈成立合資公司,總共投資8億元,其中格力持股51%,大金49%。合資的公司主要生產變頻壓縮機、電路板和模具,產能規模分別為150萬台、150萬件和2億元。此項合作給格力帶來的重要意義在於:變頻空調開始被市場認可,而大金在變頻空調的技術積累將對格力在變頻領域的競爭力帶來巨大幫助。

階段四 2009年4月開始到2012年

上半年:家電下鄉誰的彈性更大?

這一階段,格力估值相對美的的折價,起因是格力在披露2009年一季報的同時,公告了因為所得税税率的變化下調08年淨利潤1.36億元,開啟了格力相對美的估值折價。

我們認為這一階段美的相對格力的估值溢價,更主要的來自於2009年擴大到全國範圍的家電下鄉政策裏,白電產品中冰箱和洗衣機為主力,而空調僅僅是各地的可選項之一,彈性低於冰洗。冰洗在農村的每百户保有量在2009年到2011年期間迅速提升,而此前的美的,冰洗業務已經通過收購,初具規模。

從2009年2月1日起,家電下鄉在原來14個省市的基礎上,開始向全國推廣,產品也從過去的四個增到八個,除了之前推出的“彩電、冰箱、手機、洗衣機”之外,本次家電下鄉又新增了摩托車、電腦、熱水器和空調。它們和彩電等產品同樣享受國家13%的補貼。各個省市可以根據各地區不同的需求在這四個產品中選擇兩個進行推廣。

從財報數據看,家電下鄉期間,美的電器的的利潤增速的確比格力電器更快。

階段五 2012年:美的轉折之年,

格力經營穩健,市場給予格力更多溢價

2012年,美的營業收入下滑26.89%,淨利潤下滑6.25%,分季度看,一季度收入降幅更是達到了41.78%。

2012年的美的,發生了什麼?

從宏觀環境看,2012 年國內整體經濟增長放緩,原有家電推動政策退出,地產也在調控。

從公司內部看,美的到了需要改變的時刻,2011年之前,美的的思路還是規模至上,雖然美的電器規模上來了,但是利潤率卻非常低,方洪波出任董事長後,公司主動推動有質量增長的戰略轉型,大幅縮減產品品類,注重產品結構的改善與優化,並主動放棄了部分低毛利產品的銷售。公司制定了“產品領先、效率驅動、全球經營”三大戰略主軸,以持續提升增長質量為目標。

2012年的格力,依舊穩健

格力在當年也完成了權利的交接:2012 年 5 月,董事會進行了換屆選舉,推舉以董明珠董事長為首的新一屆董事會。2012年的格力,業績實現高增長,與美的的下滑形成了鮮明的對比。

階段六 2013年至今:

業績之外的因素給美的更多的想象力

1)資本運作層面

2013年美的集團整體上市,重啟對格力電器的估值溢價

2013年美的集團整體上市,理清了和美的電器之間的關聯交易,將小家電業務、電機業務和物流業務裝入上市公司,打造“一個美的、一個體系、一個標準”,有利於整合產業資源,提升協同效應。參考新股上市的普遍溢價,此時的美的集團估值相對格力出現溢價。

相比格力,2014年的美的位置離風口更近

首先是智慧家居戰略發佈:2014年3月11日 - 美的集團召開M-Smart智慧家居戰略發佈會,依託物聯網、雲計算等先進技術,美的集團將由傳統家電製造商變為智慧家居企業。成套家電、體系化比單品類公司更能在智慧家居勝率更高。

其次是與在風口上的小米業務和股權合作:2014年12月宣佈,美的與小米達成戰略合作,在智能家居及其生態鏈、移動互聯網業務領域進行多種模式合作。同時,公司將以每股23.01元價格向小米科技定向增發5500萬股,募資不超過12.66億,發行完成後,小米將持有美的1.29%股份,並可提名一名核心高管為美的集團董事。而2014年的市場偏好的是輕資產和彈性,小米更被資本青睞,此次合作,被看成是傳統的家電製造企業獲得了互聯網企業的高度認可。

2)職業經理人制度與激勵計劃持續綁定管理層與員工的利益

方洪波在2012年就任美的集團董事長,何享健退出日常經營管理,正式開啟了美的的職業經理人制度。

職業經理人制度的核心是激勵與約束,14年開始,美的推出了一系列的股權激勵計劃,包括針對總部和各事業部中層管理和業務骨幹的5期股權激勵;針對經營單位重要高管的限制性股票計劃;針對核心高管團隊的股權計劃。

3)格力經營波動相對較大

在前一篇報告《格力電器估值折價之謎》中,我們認為,格力的國有企業制度下,每三年一屆的管理層換屆,或導致管理層為了達到短期目標而導致經營節奏的波動性加大。由於空調行業仍會受到天氣等不確定性因素的影響,疊加房地產行業的調控週期,2014年之後,格力渠道的庫存逐步累積,2015年格力與行業一起迎來了較為痛苦的去庫存週期,當年格力電器的收入下滑28.17%。

此外,美的收購庫卡,開闢家電之外的第二跑道,格力收購珠海銀隆被否後多元化道路發展方向未明確,市場對美的多元化的賽道和未來前景更看好,外資和國內機構的偏好發生轉變,美的獲得持股多於格力,也幫助美的持續獲得更高的估值。

總結一下:我們認為從2005年到2013年,儘管格力和美的電器的估值不同階段各有溢價,其核心的影響因素仍然在公司基本面的變化;而2013年之後,格力相對美的的折舊更多的是來自於公司治理不完善帶來的各種問題顯現,使得市場對格力的不確定性擔心加劇。

覆盤格力和美的的估值歷史,我們可以看到兩個明確的現象:

1)格力的估值不是天然就要相對美的有折價的,當格力在一些核心因素的變化上優於美的時,市場是不吝惜給格力估值溢價的,同時美的的多元化也僅是影響估值的其中一個因素;

2)公司治理的對格力的估值影響越來越重要。因此我們認為,掣肘格力估值最重要的公司治理問題,如果能夠得到改善,格力的估值有望向美的集團靠近。

風險提示:歷史估值影響因素不代表未來;地產政策帶來行業需求波動

報告來源:天風證券研究所

報告發布時間:2019年4月23日