来源:华尔街见闻

作者:杜玉

美联储主席鲍威尔第二日国会听证立场有所软化,强调尚未就3月加息幅度作出决定,但期货市场定价3月加息50个基点概率为80%,2月“小非农”ADP就业和JOLTS职位空缺显示劳动力市场保持强劲。美股全天震荡不安,道指再创一周新低,芯片股涨2.7%至三周最高。

欧美短债收益率再创逾十年新高,两年期美债收益率站稳5%,与10年期收益率曲线倒挂创1980年底以来最深。美油盘中跌近2%,与跌超1%的布油齐创一周新低。美元三个月新高,日元跌穿200日均线,离岸人民币一度涨470点升破6.95元。现货黄金失守1810美元后转涨,伦敦工业金属反弹。

美联储主席鲍威尔出席美国国会众议院金融服务委员会的听证,立场有所软化,强调尚未就3月利率政策作出任何决定,职位空缺、CPI、PPI和就业报告等更多经济数据至关重要,并重申今年以来的强劲数据显示终端利率将高于预期,通胀正在回落但仍处于相当高的水平。

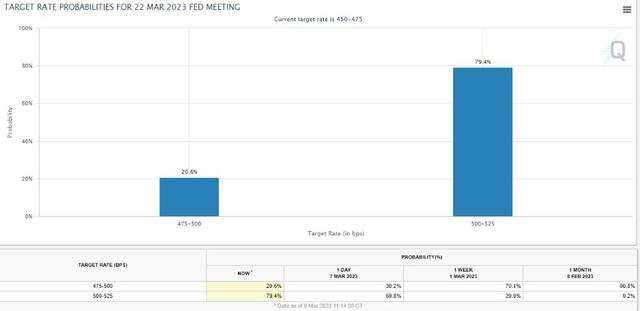

被称为“新美联储通讯社”的记者称,美联储或提速加息50个基点,因为“央行官员对利率是否具有足够的限制性水平信心下降”。交易员对3月22日宣布加息50个基点的押注升至80%。周二之前的概率约为30%。美国利率峰值或升破5.6%,并在今年底之前都保持在5.5%上方。

市场押注美联储峰值利率升至5.7%再创周期新高

市场押注美联储峰值利率升至5.7%再创周期新高鉴于美联储对经济数据的强调,市场密切关注周五公布的美国2月非农就业和下周二的CPI通胀,预计上个月非农就业新增22.5万,较前值砍半,但失业率或稳定在3.4%的逾五十三年最低。明年FOMC票委、里士满联储主席巴尔金称,加息尚未结束,劳动力市场呈现难以置信的韧性。

美国2月私营领域“小非农”就业新增24.2万超预期,且较前值翻倍。1月JOLTS职位空缺降至1082万,降幅小于预期且仍处历史高位,均突显劳动力供需失衡,给薪资和通胀带来上行压力。

美联储褐皮书显示美国多地物价涨幅放缓,整体经济活动在2023年初略微增长,就业市场状况仍然坚实,通胀压力在各个领域广泛存在。受调查者预计物价涨幅将继续放缓,但在不确定性加剧的情况下,他们认为未来几个月的前景不太乐观。

加拿大央行维持基准利率在4.50%不变符合预期,成为G10国家中首个暂停加息的发达经济体,但称如有必要压低通胀将再度加息。美元兑加元涨幅扩大至五个月新高,两年期加债收益率一度跳水9个基点至4.25%,美股午盘后转涨,仍徘徊2007年以来高位。

市场坚持押注欧洲央行今年秋季触及利率峰值4%上方,但欧央行内部对加息行动的争论更加激烈,意大利央行行长直言抨击鹰派同僚。英国央行委员Dhingra呼吁暂停加息且保持利率不变,交易员充分定价英国央行利率将在5%见顶,为去年10月以来首次。

美股全天震荡不安,标普、纳指和欧股均尾盘转涨,道指连跌两日刷新一周最低

3月8日周三,鲍威尔讲话前美股小幅高开,盘初主要股指相继转跌。鲍威尔讲话后除道指外的股指转涨并触及日高,道指跌幅不断加深,美股全天震荡。

午盘时,标普大盘、纳指和罗素小盘股均转跌,标普最深跌0.4%,道指最深跌超240点或跌0.7%,纳指最深跌0.4%,小盘股最深跌0.7%。最终,标普、纳指和小盘股收涨。

标普500、纳指、纳指100均从3月2日以来的一周低位反弹,纳指止步两日连跌,罗素小盘股也止步两连跌并脱离一个半月最低,道指连跌两日刷新3月1日来最低。周二美股曾全线跌超2%,标普跌1.5%创两周最大跌幅:

标普500指数收涨5.64点,涨幅0.14%,报3992.01点,盘中曾升破4000点整数位。道指收跌58.06点,跌幅0.18%,报32798.40点。纳指收涨45.67点,涨幅0.40%,报11576点。纳指100收涨0.5%,罗素2000小盘股收涨0.04%。

标普11个板块多数收涨,房地产涨1.32%领跑,信息技术/科技和公用事业涨0.8%,可选消费则跌超0.2%,金融跌0.4%延续上日跌2.54%的遭遇,医疗保健跌超0.5%,能源跌超1%表现最差。

标普大盘收高但仍不足4000点,无法守住50日均线但是高于200日均线

标普大盘收高但仍不足4000点,无法守住50日均线但是高于200日均线明星科技股多数上涨。“元宇宙”Meta跌1.7%后转涨0.3%,逼近四周高位,亚马逊跌1.5%后转涨0.4%,均止步两日连跌。苹果涨近1%,谷歌A涨超2%后收涨0.4%,均接近三周高位。微软跌1.3%后收跌0.2%,从两周高位连跌两日。奈飞涨超1%脱离逾两个月低位。特斯拉跌超4%后收跌3%,连跌三日至2月1日以来的五周新低。

芯片股普涨。费城半导体指数涨2.7%收于日高,升破3000点,止步两连跌至三周高位。英特尔涨近2%脱离一周新低。AMD涨4%至三周新高。英伟达涨近4%至11个月最高。

热门中概尾盘跌幅显著收窄。中概ETF KWEB跌近1%,CQQQ收平,纳斯达克金龙中国指数跌超2%后收跌0.6%。纳斯达克100四只成份股中,京东转涨近1%,拼多多跌0.7%,百度跌0.4%,网易跌0.6%。其他个股中,阿里巴巴跌2%,腾讯ADR跌0.7%,B站跌1.5%。蔚来汽车涨2.4%,小鹏汽车跌超2%,理想汽车跌超5%,满帮跌超4%,比亚迪ADR跌0.5%。

消息面上,谷歌发布史上最大“通才”AI模型,可让机器人更自主。苹果将重组海外销售部门,以便更加侧重于印度市场,将首次把印度纳入自有销售区。美国汽车安全监管机构调查特斯拉方向盘脱落,涉逾12万辆Model Y,投行Berenberg下调评级至“持有”,称年初股价暴涨令后劲不足,马斯克称有计划制造出生产成本仅为Model 3一半的小型汽车。被巴菲特投资伙伴芒格看好的比亚迪将在中国、欧洲和日本大力推进商用车业务。据澎湃,智慧物流生态平台满帮集团称,独立调查结论认为做空报告主要指控均无法得到证实。

其他变动较大的个股包括:

巴菲特旗下伯克希尔哈撒韦在上周五至本周二的三个交易日里增持西方石油近580万股,为去年9月以来首次增持,总持股升破2亿股、约合122亿美元。西方石油涨4.5%后收涨超2%,至2月16日以来的三周新高。去年西方石油股价翻倍,且跻身伯克希尔前十大重仓股。

深陷破产恐慌的币圈银行Silvergate Capital跌超12%后收盘跌幅砍半,连续多日刷新2019年11月美国IPO以来的历史最低,仅为2021年11月所创历史最高239.26美元的2%,与监管机构美国联邦存款保险公司(FDIC)就挽救方案的谈判仍在进行中。

共享办公龙头WeWork涨超11%后一度转跌,最终收涨超3%,脱离去年12月底所创的历史最低,公司正在谈判重组债务、筹集现金。

网络安全公司CrowdStrike涨8%后收涨超3%,至去年11月底以来的三个半月最高,四季度营收和盈利均超预期,自由现金流增加至逾2亿美元。

服装订阅时尚电商Stitch Fix一度跌15%至三周半新低,最终收跌0.4%,第二财季每股亏损超预期,但实现了一年多来首个正的季度自由现金流。

阿迪达斯的欧股和美股均涨超2%,逼近四周高位,由于去年10月结束了与侃爷的Yeezy品牌合作,四季度录得巨额亏损并大幅削减股息八成,预言2023年收入以较高的个位数百分比下降,全年运营亏损或达7亿欧元,将是三十一年来首次出现年度亏损,但预期2024年恢复盈利。

鲍威尔讲话后欧股尾盘止跌转涨,泛欧Stoxx 600收涨0.08%脱离一周低位。医疗保健股跌0.7%领跌,银行股涨超1%领涨。主要国家股指仅法股跌,其余均尾盘转涨。

欧美短债收益率再创逾十年新高,两年期美债收益率站稳5%,曲线倒挂创数十年最深

在鲍威尔讲话之前,两年期美债收益率冲高回落,稍早刷新2007年以来最高后转跌4个基点,并失守5%关口。10年期基债收益率在美股盘初跌幅扩大至逾7个基点并失守3.90%。

鲍威尔讲话后,美债收益率转涨,短债收益率升幅更大,体现加息预期。10年期收益率站上3.99%,日内稍早曾升破4%,逼近上周所创的四个月高位。两年期收益率重上5%且日内整体涨5个基点,亚盘时段曾升至5.084%、刷新2007年6月以来最高。

![鲍威尔讲话后,美债收益率转涨,短债收益率升幅更大,体现加息预期]() 鲍威尔讲话后,美债收益率转涨,短债收益率升幅更大,体现加息预期

鲍威尔讲话后,美债收益率转涨,短债收益率升幅更大,体现加息预期短端欧债收益率也冲高回落,长端收益率跌幅突出。欧元区基准的10年期德债收益率尾盘跌幅扩大至近5个基点,失守2.70%关口,两年期收益率涨幅砍半至3.33%,稍早曾升至3.367%创2008年来最高。外围国家基准的两年期意债收益率转跌前触及3.907%,略低于周二所创十年高点。

市场对衰退将至的担忧升温。两年/10年期美债收益率曲线在鲍威尔讲话后倒挂走阔至111个基点,创1980年底以来最深。两年/30年期美债收益率倒挂超120个基点,两天连创历史新低。两年/10年期德债收益率倒挂逾69个基点,逼近1992年9月倒挂74个基点以来的最深水平。

![两年/10年期美债收益率曲线在鲍威尔讲话后倒挂走阔至111个基点,创1980年底以来最深]() 两年/10年期美债收益率曲线在鲍威尔讲话后倒挂走阔至111个基点,创1980年底以来最深

两年/10年期美债收益率曲线在鲍威尔讲话后倒挂走阔至111个基点,创1980年底以来最深美油盘中跌近2%,与跌超1%的布油齐创一周新低,美国天然气收跌5%至一周半新低

鲍威尔讲话前,昨日跌超3%的国际油价跌幅扩大至逾1%,市场担心鹰派加息对油需的冲击。WTI 4月原油期货收跌0.92美元,跌幅1.19%,报76.66美元/桶。布伦特5月原油期货收跌0.63美元,跌幅0.79%,报82.66美元/桶

美油WTI最深跌1.45美元或跌1.9%,日低下逼76美元,布油最深跌1.23美元或跌1.5%,日低下逼82美元,均创2月28日以来的一周新低。周二盘中美油曾暴跌4%,为近两个月最大跌幅。

![美油盘中跌近2%,与跌超1%的布油齐创一周新低]() 美油盘中跌近2%,与跌超1%的布油齐创一周新低

美油盘中跌近2%,与跌超1%的布油齐创一周新低上周美国EIA油储减少近170万桶,打破连涨十周态势,西海岸原油库存创2021年7月以来最大单周降幅,东海岸库存降至历史新低,期货交割地库欣的原油库存出现2023年迄今首次单周下降。

巴克莱将2023年布油价格预测下调6美元至每桶92美元,将 WTI 价格预测下调7美元至每桶87美元,理由是俄罗斯供应将比预期更有韧性。但预计中国及周边国家的民用航空用油需求持续复苏、工业活动稳定和非OPEC+的供应增长放缓,将令今年晚些时候的石油市场出现供应赤字。

欧洲基准的荷兰TTF天然气期货盘中跌超4%,仍站稳40欧元/兆瓦时上方,但重新逼近2021年8月以来的一年半低位。ICE英国天然气盘中跌3.5%,一度失守105便士/千卡。美国NYMEX 4月天然气期货一度跌6%至一周半新低,周一盘中跌近16%创1月下旬以来最大跌幅。

美元三个月新高,日元跌穿200日均线近三个月最低,离岸人民币涨470点升破6.95元

衡量兑六种主要货币的一篮子美元指数DXY最高涨0.3%至105.88,创去年11月底以来的逾三个月新高,昨日曾涨1.3%,创去年9月下旬以来的近六个月最大涨幅。

![美元三个月新高,但美股尾盘回吐大部分涨幅]() 美元三个月新高,但美股尾盘回吐大部分涨幅

美元三个月新高,但美股尾盘回吐大部分涨幅欧元兑美元最深跌0.2%至逾两个月新低,英镑兑美元涨0.3%,仍接近四个月低位。日元兑美元最深跌0.6%并下逼138,今年以来首次跌穿200日均线至近三个月最低。离岸人民币兑美元一度升破6.95元,较上日收盘价最高涨近470点或涨0.7%,脱离逾两个月低位。

期金跌至一周半低位,现货黄金失守1810美元后转涨,伦敦工业金属多数反弹

COMEX 4月黄金期货收跌近0.1%,报1818.60美元/盎司,连跌两日至2月24日以来的一周半新低。周二跌近5%的白银小幅下跌,刷新四个半月最低。

现货黄金一度失守1810美元整数位,但美股盘初转涨,脱离一周低位,昨日曾跌超30美元或跌近2%,分析称黄金可能跌破1800美元。

![现货黄金失守1810美元后转涨,但美股尾盘接近平盘]() 现货黄金失守1810美元后转涨,但美股尾盘接近平盘

现货黄金失守1810美元后转涨,但美股尾盘接近平盘昨日全线跌超1%的伦敦工业基本金属多数收涨:

昨日跌1.8%的伦铜收涨147美元或涨1.7%,重上8900美元,伦铝和伦铅小幅收涨,均从逾一周低位反弹,铜和铝昨日下逼两个月最低。昨日跌2.6%的伦锌涨0.7%,脱离三个半月最低。

但伦镍跌0.7%并失守2.4万美元,连续多日创四个月最低。伦锡跌1.8%,也失守2.4万美元,创去年12月19日以来的近三个月最低。

编辑/Somer

來源:華爾街見聞

作者:杜玉

美聯儲主席鮑威爾第二日國會聽證立場有所軟化,強調尚未就3月加息幅度作出決定,但期貨市場定價3月加息50個基點概率為80%,2月“小非農”ADP就業和JOLTS職位空缺顯示勞動力市場保持強勁。美股全天震蕩不安,道指再創一週新低,晶片股漲2.7%至三週最高。

歐美短債收益率再創逾十年新高,兩年期美債收益率站穩5%,與10年期收益率曲線倒掛創1980年底以來最深。美油盤中跌近2%,與跌超1%的布油齊創一週新低。美元三個月新高,日元跌穿200日均線,離岸人民幣一度漲470點升破6.95元。現貨黃金失守1810美元后轉漲,倫敦工業金屬反彈。

美聯儲主席鮑威爾出席美國國會眾議院金融服務委員會的聽證,立場有所軟化,強調尚未就3月利率政策作出任何決定,職位空缺、CPI、PPI和就業報告等更多經濟數據至關重要,並重申今年以來的強勁數據顯示終端利率將高於預期,通脹正在回落但仍處於相當高的水準。

被稱為“新美聯儲通訊社”的記者稱,美聯儲或提速加息50個基點,因為“央行官員對利率是否具有足夠的限制性水準信心下降”。交易員對3月22日宣佈加息50個基點的押注升至80%。週二之前的概率約為30%。美國利率峰值或升破5.6%,並在今年底之前都保持在5.5%上方。

市場押注美聯儲峰值利率升至5.7%再創週期新高 鑑於美聯儲對經濟數據的強調,市場密切關注週五公佈的美國2月非農就業和下週二的CPI通脹,預計上個月非農就業新增22.5萬,較前值砍半,但失業率或穩定在3.4%的逾五十三年最低。明年FOMC票委、裡士滿聯儲主席巴爾金稱,加息尚未結束,勞動力市場呈現難以置信的韌性。

美國2月私營領域“小非農”就業新增24.2萬超預期,且較前值翻倍。1月JOLTS職位空缺降至1082萬,降幅小於預期且仍處歷史高位,均突顯勞動力供需失衡,給薪資和通脹帶來上行壓力。

美聯儲褐皮書顯示美國多地物價漲幅放緩,整體經濟活動在2023年初略微增長,就業市場狀況仍然堅實,通脹壓力在各個領域廣泛存在。受調查者預計物價漲幅將繼續放緩,但在不確定性加劇的情況下,他們認為未來幾個月的前景不太樂觀。

加拿大央行維持基準利率在4.50%不變符合預期,成為G10國家中首個暫停加息的發達經濟體,但稱如有必要壓低通脹將再度加息。美元兌加元漲幅擴大至五個月新高,兩年期加債收益率一度跳水9個基點至4.25%,美股午盤後轉漲,仍徘徊2007年以來高位。

市場堅持押注歐洲央行今年秋季觸及利率峰值4%上方,但歐央行內部對加息行動的爭論更加激烈,義大利央行行長直言抨擊鷹派同僚。英國央行委員Dhingra呼籲暫停加息且保持利率不變,交易員充分定價英國央行利率將在5%見頂,為去年10月以來首次。

美股全天震蕩不安,標普、納指和歐股均尾盤轉漲,道指連跌兩日刷新一週最低

3月8日週三,鮑威爾講話前美股小幅高開,盤初主要股指相繼轉跌。鮑威爾講話後除道指外的股指轉漲並觸及日高,道指跌幅不斷加深,美股全天震蕩。

午盤時,標普大盤、納指和囉素小盤股均轉跌,標普最深跌0.4%,道指最深跌超240點或跌0.7%,納指最深跌0.4%,小盤股最深跌0.7%。最終,標普、納指和小盤股收漲。

標普500、納指、納指100均從3月2日以來的一週低位反彈,納指止步兩日連跌,羅素小盤股也止步兩連跌並脫離一個半月最低,道指連跌兩日刷新3月1日來最低。週二美股曾全線跌超2%,標普跌1.5%創兩周最大跌幅:

標普500指數收漲5.64點,漲幅0.14%,報3992.01點,盤中曾升破4000點整數位。道指收跌58.06點,跌幅0.18%,報32798.40點。納指收漲45.67點,漲幅0.40%,報11576點。納指100收漲0.5%,羅素2000小盤股收漲0.04%。

標普11個板塊多數收漲,房地產漲1.32%領跑,資訊技術/科技和公用事業漲0.8%,可選消費則跌超0.2%,金融跌0.4%延續上日跌2.54%的遭遇,醫療保健跌超0.5%,能源跌超1%表現最差。

標普大盤收高但仍不足4000點,無法守住50日均線但是高於200日均線 明星科技股多數上漲。“元宇宙”Meta跌1.7%後轉漲0.3%,逼近四周高位,亞馬遜跌1.5%後轉漲0.4%,均止步兩日連跌。蘋果漲近1%,谷歌A漲超2%後收漲0.4%,均接近三週高位。微軟跌1.3%後收跌0.2%,從兩周高位連跌兩日。奈飛漲超1%脫離逾兩個月低位。特斯拉跌超4%後收跌3%,連跌三日至2月1日以來的五週新低。

晶片股普漲。費城半導體指數漲2.7%收於日高,升破3000點,止步兩連跌至三週高位。英特爾漲近2%脫離一週新低。AMD漲4%至三週新高。英偉達漲近4%至11個月最高。

熱門中概尾盤跌幅顯著收窄。中概ETF KWEB跌近1%,CQQQ收平,納斯達克金龍中國指數跌超2%後收跌0.6%。納斯達克100四隻成份股中,京東轉漲近1%,拼多多跌0.7%,百度跌0.4%,網易跌0.6%。其他個股中,阿裡巴巴跌2%,騰訊ADR跌0.7%,B站跌1.5%。蔚來汽車漲2.4%,小鵬汽車跌超2%,理想汽車跌超5%,滿幫跌超4%,比亞迪ADR跌0.5%。

消息面上,谷歌發佈史上最大“通才”AI模型,可讓機器人更自主。蘋果將重組海外銷售部門,以便更加側重於印度市場,將首次把印度納入自有銷售區。美國汽車安全監管機構調查特斯拉方向盤脫落,涉逾12萬輛Model Y,投行Berenberg下調評級至“持有”,稱年初股價暴漲令後勁不足,馬斯克稱有計劃製造出生產成本僅為Model 3一半的小型汽車。被巴菲特投資夥伴芒格看好的比亞迪將在中國、歐洲和日本大力推進商用車業務。據澎湃,智慧物流生態平臺滿幫集團稱,獨立調查結論認為做空報告主要指控均無法得到證實。

其他變動較大的個股包括:

巴菲特旗下伯克希爾哈撒韋在上週五至本週二的三個交易日裡增持西方石油近580萬股,為去年9月以來首次增持,總持股升破2億股、約合122億美元。西方石油漲4.5%後收漲超2%,至2月16日以來的三週新高。去年西方石油股價翻倍,且躋身伯克希爾前十大重倉股。

深陷破產恐慌的幣圈銀行Silvergate Capital跌超12%後收盤跌幅砍半,連續多日刷新2019年11月美國IPO以來的歷史最低,僅為2021年11月所創歷史最高239.26美元的2%,與監管機構美國聯盟存款保險公司(FDIC)就挽救方案的談判仍在進行中。

共享辦公龍頭WeWork漲超11%後一度轉跌,最終收漲超3%,脫離去年12月底所創的歷史最低,公司正在談判重組債務、籌集現金。

網路安全公司CrowdStrike漲8%後收漲超3%,至去年11月底以來的三個半月最高,四季度營收和盈利均超預期,自由現金流增加至逾2億美元。

服裝訂閱時尚電商Stitch Fix一度跌15%至三週半新低,最終收跌0.4%,第二財季每股虧損超預期,但實現了一年多來首個正的季度自由現金流。

阿迪達斯的歐股和美股均漲超2%,逼近四周高位,由於去年10月結束了與侃爺的Yeezy品牌合作,四季度錄得巨額虧損並大幅削減股息八成,預言2023年收入以較高的個位數百分比下降,全年運營虧損或達7億歐元,將是三十一年來首次出現年度虧損,但預期2024年恢復盈利。

鮑威爾講話後歐股尾盤止跌轉漲,泛歐Stoxx 600收漲0.08%脫離一週低位。醫療保健股跌0.7%領跌,銀行股漲超1%領漲。主要國家股指僅法股跌,其餘均尾盤轉漲。

歐美短債收益率再創逾十年新高,兩年期美債收益率站穩5%,曲線倒掛創數十年最深

在鮑威爾講話之前,兩年期美債收益率沖高回落,稍早刷新2007年以來最高後轉跌4個基點,並失守5%關口。10年期基債收益率在美股盤初跌幅擴大至逾7個基點並失守3.90%。

鮑威爾講話後,美債收益率轉漲,短債收益率升幅更大,體現加息預期。10年期收益率站上3.99%,日內稍早曾升破4%,逼近上週所創的四個月高位。兩年期收益率重上5%且日內整體漲5個基點,亞盤時段曾升至5.084%、刷新2007年6月以來最高。

![鲍威尔讲话后,美债收益率转涨,短债收益率升幅更大,体现加息预期]() 鮑威爾講話後,美債收益率轉漲,短債收益率升幅更大,體現加息預期

鮑威爾講話後,美債收益率轉漲,短債收益率升幅更大,體現加息預期短端歐債收益率也沖高回落,長端收益率跌幅突出。歐元區基準的10年期德債收益率尾盤跌幅擴大至近5個基點,失守2.70%關口,兩年期收益率漲幅砍半至3.33%,稍早曾升至3.367%創2008年來最高。外圍國家基準的兩年期意債收益率轉跌前觸及3.907%,略低於週二所創十年高點。

市場對衰退將至的擔憂升溫。兩年/10年期美債收益率曲線在鮑威爾講話後倒掛走闊至111個基點,創1980年底以來最深。兩年/30年期美債收益率倒掛超120個基點,兩天連創歷史新低。兩年/10年期德債收益率倒掛逾69個基點,逼近1992年9月倒掛74個基點以來的最深水平。

![两年/10年期美债收益率曲线在鲍威尔讲话后倒挂走阔至111个基点,创1980年底以来最深]() 兩年/10年期美債收益率曲線在鮑威爾講話後倒掛走闊至111個基點,創1980年底以來最深

兩年/10年期美債收益率曲線在鮑威爾講話後倒掛走闊至111個基點,創1980年底以來最深美油盤中跌近2%,與跌超1%的布油齊創一週新低,美國天然氣收跌5%至一週半新低

鮑威爾講話前,昨日跌超3%的國際油價跌幅擴大至逾1%,市場擔心鷹派加息對油需的沖擊。WTI 4月原油期貨收跌0.92美元,跌幅1.19%,報76.66美元/桶。布倫特5月原油期貨收跌0.63美元,跌幅0.79%,報82.66美元/桶

美油WTI最深跌1.45美元或跌1.9%,日低下逼76美元,布油最深跌1.23美元或跌1.5%,日低下逼82美元,均創2月28日以來的一週新低。週二盤中美油曾暴跌4%,為近兩個月最大跌幅。

![美油盘中跌近2%,与跌超1%的布油齐创一周新低]() 美油盤中跌近2%,與跌超1%的布油齊創一週新低

美油盤中跌近2%,與跌超1%的布油齊創一週新低上週美國EIA油儲減少近170萬桶,打破連漲十週態勢,西海岸原油庫存創2021年7月以來最大單周降幅,東海岸庫存降至歷史新低,期貨交割地庫欣的原油庫存出現2023年迄今首次單周下降。

巴克萊將2023年布油價格預測下調6美元至每桶92美元,將 WTI 價格預測下調7美元至每桶87美元,理由是俄羅斯供應將比預期更有韌性。但預計中國及周邊國家的民用航空用油需求持續復甦、工業活動穩定和非OPEC+的供應增長放緩,將令今年晚些時候的石油市場出現供應赤字。

歐洲基準的荷蘭TTF天然氣期貨盤中跌超4%,仍站穩40歐元/兆瓦時上方,但重新逼近2021年8月以來的一年半低位。ICE英國天然氣盤中跌3.5%,一度失守105便士/千卡。美國NYMEX 4月天然氣期貨一度跌6%至一週半新低,週一盤中跌近16%創1月下旬以來最大跌幅。

美元三個月新高,日元跌穿200日均線近三個月最低,離岸人民幣漲470點升破6.95元

衡量兌六種主要貨幣的一籃子美元指數DXY最高漲0.3%至105.88,創去年11月底以來的逾三個月新高,昨日曾漲1.3%,創去年9月下旬以來的近六個月最大漲幅。

![美元三个月新高,但美股尾盘回吐大部分涨幅]() 美元三個月新高,但美股尾盤回吐大部分漲幅

美元三個月新高,但美股尾盤回吐大部分漲幅歐元兌美元最深跌0.2%至逾兩個月新低,英鎊兌美元漲0.3%,仍接近四個月低位。日元兌美元最深跌0.6%並下逼138,今年以來首次跌穿200日均線至近三個月最低。離岸人民幣兌美元一度升破6.95元,較上日收盤價最高漲近470點或漲0.7%,脫離逾兩個月低位。

期金跌至一週半低位,現貨黃金失守1810美元后轉漲,倫敦工業金屬多數反彈

COMEX 4月黃金期貨收跌近0.1%,報1818.60美元/盎司,連跌兩日至2月24日以來的一週半新低。週二跌近5%的白銀小幅下跌,刷新四個半月最低。

現貨黃金一度失守1810美元整數位,但美股盤初轉漲,脫離一週低位,昨日曾跌超30美元或跌近2%,分析稱黃金可能跌破1800美元。

![现货黄金失守1810美元后转涨,但美股尾盘接近平盘]() 現貨黃金失守1810美元后轉漲,但美股尾盤接近平盤

現貨黃金失守1810美元后轉漲,但美股尾盤接近平盤昨日全線跌超1%的倫敦工業基本金屬多數收漲:

昨日跌1.8%的倫銅收漲147美元或漲1.7%,重上8900美元,倫鋁和倫鉛小幅收漲,均從逾一週低位反彈,銅和鋁昨日下逼兩個月最低。昨日跌2.6%的倫鋅漲0.7%,脫離三個半月最低。

但倫鎳跌0.7%並失守2.4萬美元,連續多日創四個月最低。倫錫跌1.8%,也失守2.4萬美元,創去年12月19日以來的近三個月最低。

編輯/Somer