大和發佈研究報告稱,將新特能源(01799.HK)評級由“跑贏大市”降至“持有”,目標價由24.5港元削32.65%至16.5港元。公司早前發盈喜,預計截至2022年底止年度將取得股東應占淨利潤不少於130億元,較2021年49.55億元大幅增長,2022年度強勁業績估計應已在股價上反映,盈喜暗示2022年第四季純利逾33.5億元,即較第三季的40.32億元按季下跌。

截至2023年1月20日收盤,新特能源(01799.HK)報收於17.22港元,上漲8.85%,換手率3.52%,成交量1325.37萬股,成交額2.22億港元。投行對該股的評級以增持爲主,近90天內共有1家投行給出增持評級,近90天的目標均價爲23港元。國泰君安國際最新一份研報給予新特能源增持評級,目標價23港元。

機構評級詳情見下表:

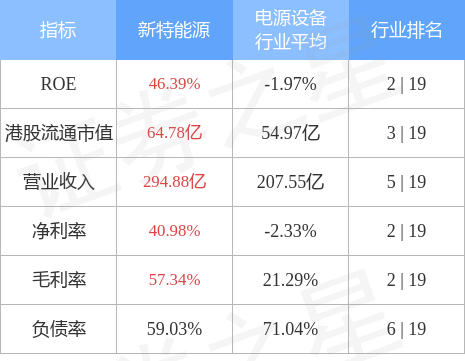

新特能源港股市值64.78億港元,在電源設備行業中排名第3。主要指標見下表:

以上內容由證券之星根據公開信息整理,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。