受到疫情影響打擊較大的旅行社及OTA或將迎來業績觸底反彈;免税繼續保持強勁復甦勢頭,明年還有2個新增量。

12月26日,國家衞健委印發對新型冠狀病毒感染實施「乙類乙管」總體方案的通知,通知提及,優化中外人員往來管理,取消入境後核酸檢測及隔離政策。來華人員在行前48小時進行核酸檢測、健康申報正常且海關口岸常規檢疫無異常者,可進入社會面。取消「五個一」及客座率限制等國際客運航班數量管控措拖。

隨着國內防疫政策優化後,出入境政策也放寬了,這將為跨境人員往來提供更多便利,也意味着中國公民的出境旅遊有望進一步恢復。那麼在防疫政策不斷放鬆下哪些行業將最先復甦?目前都已經修復到什麼程度了?

旅行社、OTA

眾所周知,這兩年疫情的「封控」政策對於以出境遊為主要收入來源的旅遊綜合服務版塊可謂是毀滅性的打擊。據《中國出境旅遊發展年度報告(2022-2023)》,2020年—2022年,我國出境旅遊人數累計減少4億人次。在出境遊業務暫停後,相關旅遊企業業績受損嚴重。

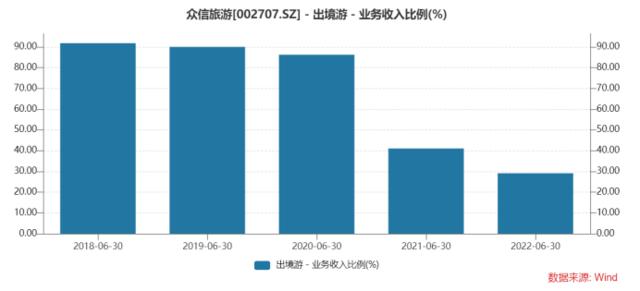

其中眾信旅遊在2019年前出入境業務收入佔比達到90%左右,在22年僅佔到29%了。2022、2021年受到疫情影響,出入境收入同比-89%、-80%,毛利更是連續兩年負值(2021年-387萬、2020年-3.2億)。

不過隨着出入境政策的放開,旅遊業最壞的日子恐怕已經過去,在開放後旅遊需求有望迎來一波觸底反彈。根據攜程顯示,在方案發布半小時內平臺熱門海外目的地搜索量同比大漲10倍,出境機票、海外酒店搜索均達到三年來峯值(全平臺國際機票瞬時搜索量大幅增長850%、春節出境跟團遊產品的相關搜索量猛漲6倍)。

見智研究認為此次出入境政策的放鬆也會為攜程這樣的OTA平臺帶來明確的業績修復。實際上在疫情前國際化就是攜程的重要戰略方向了,2019年攜程國際收入佔比已超過35%,其中出境業務收入佔比約25%(約89億元)。隨着歐美和亞太部分地區的疫情管控開放,已經體現在了國際業務反彈上,其中歐美地區在去年下半年已陸續開放,以歐美地區業務為主的sky scanner在上半年恢復有所提升;今年又受到亞太地區開放的帶動,海外品牌在3季度已基本恢復到19年9成左右的收入水平,預計隨着中國出入境的放開,業績將得到進一步的修復。

除了海外業務回到正常的增長軌道上,攜程在疫情期間也在發展新的方向,如短途出行和內容平臺,或成為疫情之後的業務新增長點。儘管短途在疫情前業務佔比不大,但在疫情期間短途需求成為了旅遊恢復的重要支撐,短途出行佔比從原來的3、4成提升到了5成以上。另外,在疫情後,消費者可能有出行的意願但不知道去哪裏,攜程也在從純交易平臺慢慢轉變為一個內容加交易的平臺,通過搭建內容渠道如直播、榜單、社區,來提升用户的轉化和粘性,以更長期地達到交易到內容的閉環。

總結:見智研究認為隨着出入境的開放,政策底已經過去,同時通過用户的搜索數據我們也可以看到⼀旦出行環境得到改善,大家對於長途旅行的熱情其實並不會有所減少,受到疫情影響打擊較大的旅行社及OTA或將迎來業績反彈及盈利能力恢復。其中攜程在海外業務迴歸正軌後,同時又有短途出行及內容平臺的新助力,預計會有不錯的業務表現。

不過需要注意的是,出入境的完全恢復還是需要時間的,參照已經開放的市場,像日韓在年中就已宣佈要開放跨境出行,但到目前為止的出入境人次還沒有恢復到疫情前水平,本地消費還是以餐飲酒店為主、再到長途、出入境則會更慢一些。另外我們還觀察到目前攜程酒店預定基本80%以上的訂單來自當天預訂,⼀周以上的訂單還不到4%,取消風險目前也比較大。總之出行肯定不會是一蹴而就的,還是要等到整個疫情更加常態化,消費者的感染心態更好了之後,出行的恢復才會更加明顯。

免税

見智已經在《取消落地健康碼,中免能迎來業績爆發嗎?》一文中詳細分析了隨着月初防疫政策的優化,消費已初露覆蘇跡象,總的來説疫情不確定性已經消除,後續需重點關注恢復強度。本文將重點分析目前消費的恢復情況如何,以及出入境開放政策對免税的影響。

首先,我們觀察到上週(12月19-12月25日),海南航空客流已經在回暖,其中三亞客流維持高位增長,恢復至疫情前近8成水平。客源主要是來自北京、成都、上海的第一批「陽康」旅行者。

海南機場:客流30.4萬人次,環比-8.9%,恢復至19年同期65.7%。

海口機場:客流13.0萬人次,環比-19.4%,恢復至19年同期54.5%。

三亞機場:客流16.6萬人次,環比+0.8%,恢復至19年同期78.3%。

此外,離島免税銷售也呈現出了明顯的回暖趨勢。12月13-19日,海南離島免税銷售額已連續7天超1億元,三亞4家離島免税商店7天銷售金額達4.38億元。具體來看中免12月的銷售數據,12月第一週中免銷售額在5.7億,第二週在8.3億,第三週在11億。

從日均銷售額看,去年中免一天平均銷售額在8000 萬-8500萬,在今年8、9 月份疫情防控最嚴時一天銷售降低至4500萬-5000萬。而根據上述銷售數據換算,中免在12月第一週一天銷售額大概在8000萬,第二週平均每天銷售額超過1億,到了第三週平均每天在1.5億左右,已經達到了去年同期的八成左右,疫情恢復後的增長速度好於預期。

而本次出入境的放開將再次有利於免税店的業務恢復,其中機場免税店有望率先受益。值得關注的是,中免與海南機場共同持股的三亞鳳凰國際機場於25日在官網發佈消息:自「新十條」疫情防控優化措施發佈以來,三亞航空旅遊市場實現快速回暖,為滿足更多旅客的免税購物需求,三亞機場免税業務再升級。

本次三亞鳳凰機場免税業務的升級,一方面是擴大了運營規模,用於吸納海南免税市場快速發展下帶來的增量消費客流;另一方面新引進了諸多精品、腕錶、酒水等高級奢侈品牌,要知道精品比香化類產品客單價更高,對毛利率也將有一定支撐。此外,三亞鳳凰機場T3航站樓預計於23年開工,按照2700- 3000萬人次保障能力設計,建設完成後旅客吞吐量將進一步提升。

從明年海南的整體免税情況來看,在消除疫情影響下,海南觀光旅遊免税的銷售明顯增長,明年整體海南離島免税的期望大約是1000億,重點則在於新海港和王府井這兩個新增量。

其中新海港項目我們已經在上一篇文章中詳細分析過了,今年10月底開業率在40%左右,預計可在今年春節前達到60%,並在明年下半年度實現90%的開業率;另一個王府井項目是除了海口和三亞兩個集中的免税地開出的另一個萬寧免税項目,預計23年1月開業,免税業務對於王府井來説是從0到1的過程,也會給海南的離島免税業務帶來新的份額。

不過市場上也存在一些擔心的聲音,出入境開放後日韓的免税購物是否會對國內免税造成巨大沖擊?

見智研究認為日本和韓國的免税店確實比國內發展得早,也具有一定的價格優勢。從韓免進口到國內大概會比從中免進貨便宜10%左右,中免從品牌採貨相較韓免從品牌採貨大概高5-10個點左右。

不過我們可以看到韓免的運營壓力也在上升,3Q22新羅旅遊零售收入同比+40%,經營利潤卻大幅下降97%,OP margin僅0.04%;另外仁川機場免税店租金減免將於年底結束,樂天自成立以來首次向員工發出自願退休以節約成本。

總的來説盡管韓免確實具備一定的價格優勢,不過運營壓力也在上升,對國內免税的衝擊不會太大,市場不必過分擔憂。

編輯/lydia