美國時間12月15日,美國上市公司會計監督委員會(PCAOB)在其官網上發佈報告稱首次獲取中概股公司的審計權限。PCAOB表示,經過在中國香港歷時9周的現場審查後,確認在2022年度可以獲得對中國內地以及中國香港的會計師事務的無約束審查權限,進而撤銷其於2021年底公佈的對於相關事務所無法進行審查的決定。

中國證監會也在北京時間12月16日上午就此次進展發表積極迴應,表示在8月底審計監管合作協議簽署以來,雙方監管機構嚴格執行各自法律法規和協議的有關約定,合作開展了一系列卓有成效的檢查和調查活動,各項工作進展順利,歡迎美國監管機構基於監管專業考慮重新做出的認定,期待繼續推進今後年度審計監管合作。

中美審計監管合作新進展:實質性突破、為後續持續合作打下基礎;退市風險被重置

整體看,此次進展是繼中美簽署審計監管合作協議打下合作基礎後取得的新進展和實質性突破(《中概股追蹤:中美簽署審計監管合作協議》),為後續持續的年度審計監管合作打下基礎,也基本掃除了明年初中概股披露年報時再度被標記的風險(連續上榜三年將面臨退市風險,自2022年初開始陸續上榜的企業潛在退市的倒計時也將因此重置)。

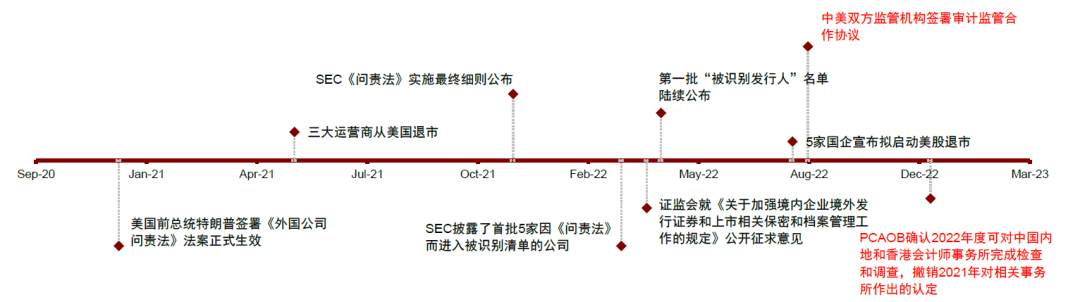

中概股審計問題由來已久,也是近年來壓制中概股市場風險偏好的主要因素之一。2020年底時任美國總統特朗普簽署《外國公司問責法》使得這一問題升温。該法案的一個核心內容,是要求外國公司會計事務所提交審計底稿,若連續三年無法提供,或將面臨退市風險。

2021年底,美國證監會SEC進一步出台了該法案的實施細則,並於今年3月開始正式實施,進入實際執行階段,不符合條件公司被標記並納入所謂「識別名單」,目前上榜公司總計超過170餘家。

中方不斷提供監管合作條件,促成此次取得實質性進展。2021年12月和2022年4月,國務院和證監會先後對起草《國務院關於境內企業境外發行證券和上市的管理規定(徵求意見稿)》與修訂《關於加強境內企業境外發行證券和上市相關保密和檔案管理工作的規定(徵求意見稿)》徵求意見,增加對赴中國香港和美國上市的境內企業的覆蓋,為跨境監管合作提供製度保障,這也為中美監管雙方合作留出了一定空間。

2022年8月26日晚,中國證監會網站發佈公告,中美監管機構簽署審計合作協議,就雙方對相關會計師事務所合作開展監管檢查和調查活動做出了明確約定,形成符合雙方法規和監管要求的合作框架。隨後,PCAOB於9月抵達中國香港進行首次檢查和調查活動,併發布了此次報告。

審查細節與後續進展:確定獲取審查權限,籌備後續定期審查計劃

PCAOB報告稱,其工作人員於9月前往中國香港,在9周內對分別設立在中國內地與中國香港的畢馬威華振及普華永道兩家會計師事務所展開審查,期間雙方監管機構嚴格執行各自法律法規和協議的有關約定,最終確定撤銷2021年底公佈對於相關事務所無法進行審查的決定,並確認在2022年度已經能夠進行完整的檢查和調查。

PCAOB表示,可以1)自行選擇並決定其檢查的公司、審計業務等;2)能夠查看完整的審計工作底稿,並且能夠保留相關信息以完成後續工作;3)可以採訪與審計相關的人員並獲取證詞。

在審查過程中,PCAOB初步發現受檢查公司的一些可能問題,與其在其他國家及地區首次檢查中的發現基本一致。如有必要,將會進一步調查並採取可能行動,例如要求於一年內改正等。

此外,PCAOB稱此次審查只是開始,已在着手準備2023年初和之後的進一步審計中概股的計劃。

潛在影響及意義:暫時消除中概股退市的尾部風險;改善風險偏好;迴歸港股仍是主要趨勢

有助於短期消除多數中概股退市的尾部風險。我們在前文中提到,《外國公司問責法》的一個核心內容是若外國公司的會計事務所連續三年無法提交審計底稿,這些外國公司或將面臨退市風險。

本次進展的一個重要意義在於美國監管機構撤銷2021年底無法對相關事務所進行審查的決定,因此我們認為中概股公司在明年初披露年報時大概率不會再被標記上榜,也就意味着上述三年倒計時將被重置,暫時消除了中概股退市的尾部風險。

往前看,本輪突破進展也為後續開展持續的監管合作打下現實基礎,正如中國證監會所迴應,我們也有理由相信未來中美雙方可以在前期合作經驗的基礎上繼續推進今後審計監管合作。這樣的話,便基本可以消除中概股公司退市和中美金融脱鈎的尾部風險。

但無論最終退市與否,選擇赴港上市仍將是中概股對衝潛在不確定性的一個主要選擇和趨勢;有助於優化港股市場結構、吸引資金沉澱、強化中國香港金融中心地位。目前已有28家公司通過二次上市或雙重主要上市方式迴歸港股(其中19家為二次上市,9家為主要上市;19家中已有4家轉為雙重主要上市)。

往前看,我們預計更多符合條件的中概股公司迴歸港股。基於目前條件,我們測算仍將有27家公司符合迴歸條件。

迴歸方式上,考慮到雙重主要上市可以在外部上市地位出現變化時仍保持其在港上市地位不受影響、且可納入港股通範圍,因此我們認為採用或轉為主要上市將成為主流。我們測算,上述公司如果轉為主要上市並納入滬港通後,有望帶來約500億港元的資金流入。

中長期看,更多中概股公司的迴歸有助於進一步優化港股市場結構,吸引資金沉澱,進而形成優質公司和資金的正反饋,進一步鞏固港股市場作為區域金融中心以及中國「新經濟橋頭堡」的地位。

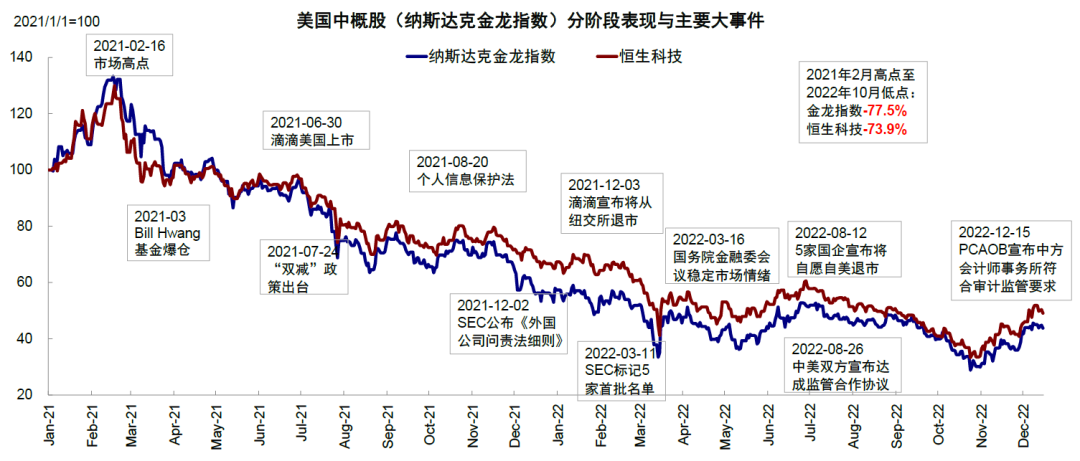

短期而言,當前監管進展有助於改善風險偏好,支撐當前港股與中概股的情緒與估值修復。10月底以來,港股市場強勁反彈,MSCI中國指數反彈近40%,恆生科技更是大漲近60%,背後主要驅動力是我們提到的港股面臨的「三重壓力」(美聯儲政策收緊、中國經濟增長和地緣政治緊張局勢)均出現不同程度的改善預期(《港股「三重壓力」均有所緩解》)。

這一反彈趨勢也基本驗證了我們在11月中提出的觀點,即港股最艱難的時刻逐漸過去,轉機漸現(《港股市場2023年展望:驟雨不終日》)。經過近期反彈,除了部分技術指標顯示短期超買和獲利回吐壓力外,港股依然跑輸全球整體市場、估值也依然處於低位。此次中概股監管積極進展為持續多年「懸而未決」的退市風險服下了一顆「定心丸」,這有望持續推動投資者風險偏好修復,從而支撐估值修復。

在當前位置,我們認為市場若出現短暫休整甚至盤整也可以理解,但這或也難以扭轉已經形成的修復趨勢,市場有望在波折中上行,只不過更多的上漲空間有賴盈利進一步修復。

圖表1:中概股審計問題由來已久,中美雙方多次協商後簽訂審計監管合作協議

資料來源:中國證監會,美國證監會,港交所,中金公司研究部

圖表2:2020年以來海外中資股市場表現及主要事件梳理

資料來源:Bloomberg,中國證監會,美國證監會,港交所,中金公司研究部

圖表3:2018年上市制度改革以來,已有28支美國中概股通過二次上市和雙重主要上市迴歸港股

資料來源:Bloomberg,Wind,中金公司研究部

注:數據截止至2022年12月16日;估值基於Bloomberg一致預期

圖表4:若二次上市公司被納入港股通合資格標的,可能帶來的潛在被動資金測算

資料來源:港交所,Wind,中金公司研究部

注:數據截止至2022年12月16日

圖表5:27家美國中概股或基本符合港股二次上市規則;部分優質頭部公司可能選擇雙重主要上市

資料來源:Bloomberg,Wind,中金公司研究部

注:數據截止至2022年12月16日;估值基於Bloomberg一致預期;藍色部分為按前12個月每月末平均市值計算符合二次上市標準的公司

編輯/ping