Source: several DataVision

Author: Yan Zhangpan

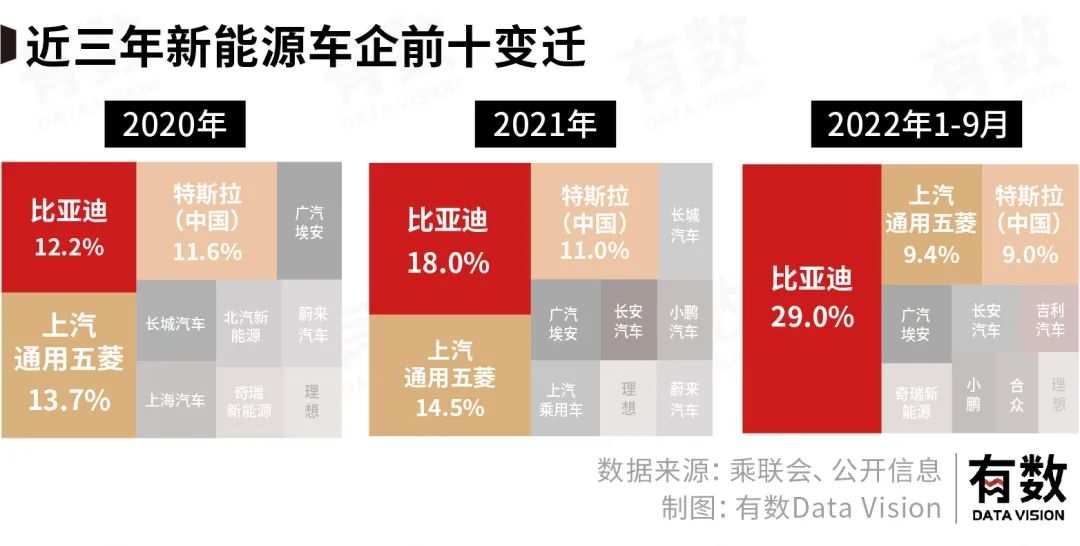

BYD took everyone's share.

By the end of 2022, you will find several interesting things when you pull out the top 10 sales list of new energy vehicles.

The first is the Royal three, which was crowned as the new power of car-building as early as 2016, and has never been stable in the list of the top 10 since 2020.

The second is Tesla, Inc., who swept the world, not only failed to reach the top, but always ranked third under the bag of domestic goods BYD and Wuling. To investigate the reason, GM Wuling is extremely cost-effective-only 88 yuan in profit per bike, while BYD's "car-sea tactics" covers most of the price bands.

Finally, BYD, it is not difficult to find that while China's new energy vehicle market is booming, BYD's sales in the top 10 are growing.

With the exception of BYD, the top 10 all enjoy the dividends brought by the industry beta, and only BYD has run out of its own alpha. In other words, no car company is left behind, but every car company has been robbed of its share by BYD.

In terms of sales volume, BYD took 13 years to "sell the first new energy vehicle to the millionth new energy vehicle", one year from "1 million to 2 million" and only half a year from "2 million to 3 million".

In a word, sum up the current market: eat meat over the head, drink soup at the middle waist, and stop talking about the tail.

01 Behind the explosive growth

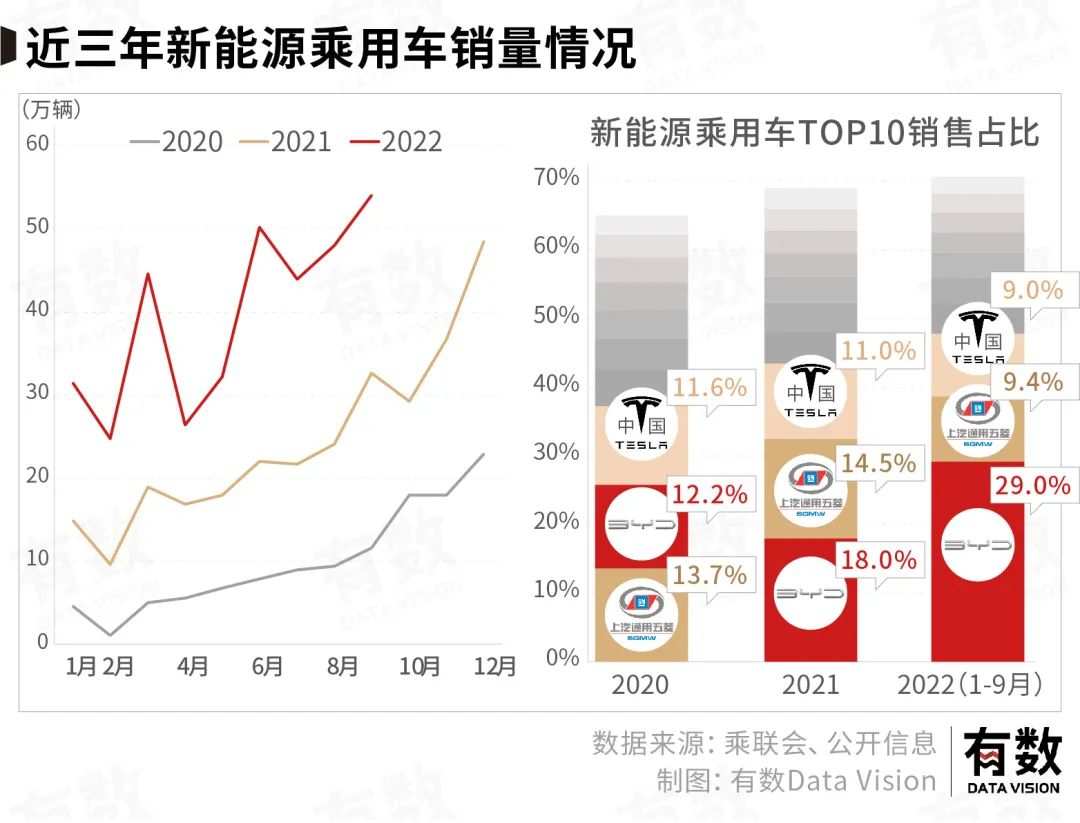

Although the head, middle waist and rear car companies have different lives, it is an undeniable fact that new energy vehicles are in the tuyere, and the sales growth of new energy vehicles in the past three years is like a rocket.

Ignition: demand suppressed by the epidemic began to release in the second half of 2020, and sales of pure electric cars doubled for six months in a row. The high point at the end of the year is more than 20 times higher than that at the beginning of the year.

Take-off: successful takeoff in 2021, annual sales of nearly 3 million vehicles, an increase of 145% over the same period last year; monthly sales of an order of magnitude from 100000 + to 400000 +, an initial launch.

Launch: in 2022, despite frequent black swan incidents, monthly sales remained stable at more than 400000 vehicles after the supply chain crisis, continuing to double compared with last year.

The increase in sales has led to a significant increase in penetration, which is now very close to the inflection point of 30%. There are two main reasons why this ratio is regarded as a key point:

The first is consumer psychology. A penetration rate of 30% means that the mass base has been firmly established, and the permeability will naturally increase in the future. The vernacular is that when you watch your neighbors buy more and more trams, you will become more eager to buy them. And this is also one of the strength of the state to back off.

The second is the impact of the supply chain, 30% of the automobile supply chain to trams, will enhance the economies of scale of parts, and then reduce the cost of parts, after transmission, the average car price will also be reduced. However, due to the current lithium mine price of battery raw materials is still high due to the relationship between supply and demand, the price reduction is not obvious.

02 An enterprising car company

The double growth of sales and penetration, in addition to policy support, but also due to the participation of more and more players.

New energy vehicles, subversive to get rid of the neck of the key technology-engine. XPeng Inc., ideal, NIO Inc., XIAOMI, Wuling, Audi and Porsche have joined the new energy vehicle market, and even the traditional car company Audi has announced that they will stop developing fuel engines.

There is also a set of data that can more directly reflect the attractiveness of the new energy car track. Check and search for new energy vehicles257000 related enterprises were established in one year, 181000 in 1-2 years and 86000 in 2-3 years.

Secondly, there are more and more models of various brands. Traditional car companies, such as BYD, used to have only nine models, but now there are 19; new power companies, such as XPeng Inc., have grown from only one G3 to four now.

The driving force for pushing new models comes from: perfect models can sell more cars for the following reasons:

First of all, rich models can attract more potential customers. Different people have different preferences for choosing cars, for example, if there is only a SUV, the potential buyers of cars will be lost, and the brand exposure will be reduced.

Secondly, a rich number of models can improve the turnover rate. Typical such as BYD through 19 models, seamless coverage of 9-400000, the largest group of car buyers, is now the launch of a million-level "look up" series. As long as you like the BYD brand, there are almost no orders that BYD can't close a deal.

The former determines the consumer base, while the latter determines the transaction rate, and the increase in sales is almost an inevitable result.

03 The joys and sorrows of the car companies are not the same.

When a car company has built a car, it naturally needs to be sold. From the perspective of bicycle cost, to a certain extent, it can be measured how difficult it is for car companies to sell cars, and this cost normally decreases with economies of scale.

In terms of amount, BYD bikes consume the least, thanks to BYD's distribution model; NIO Inc. 's amount is relatively high, which may be due to NIO Inc. spending more money on car owner service.

From the trend: BYD, Tesla, Inc., XPeng Inc. all showed a decline in varying degrees, which is the manifestation of the scale effect of car companies.

What is strange is the ideal. Instead of falling, the cost of bicycles has risen year after year. It seems that cars are becoming more and more difficult to sell.

In addition to the difficulty of selling cars, research and development is also a top priority for new energy car companies. After all, in the era of so-called software-defined cars, there is real investment behind it. Among them, the cost of bicycle R & D can explain the contribution of R & D to automobile sales to a certain extent, especially for the new forces.

Due to the dilution of scale effect, BYD and Tesla, Inc. are significantly lower than the new forces in the amount of money, while in the trend, Tesla, Inc. is relatively stable, and BYD has declined obviously. to a certain extent, it shows that under the current environment, BYD's R & D direction is more in line with consumers' demand for cars.

Among the new forces, the three show a completely different trend. Among the three, XPeng Inc. focuses on intelligence, and the ideal is to be in the vanguard of hybrid action, while NIO Inc. is known as "Haidilao International Holding in the car world".

Judging from the trend, XPeng Inc. 's investment in R & D seems to be more in line with everyone's expectations for new forces, while NIO Inc. and ideal are more like lessons they fell behind before. After all, they always have to pay back when they come out to play.

The above bicycle fees and bicycle R & D costs will eventually have an impact on the profit level of car companies.

From the profit point of view, only BYD and Tesla, Inc. have made a profit. Tesla, Inc. is the most profitable car company among all car companies because of his ultra-high bicycle profit margin. With the scale effect, BYD's profitability has increased significantly compared with last year.

Wei Xiaoli, although the overall market is very good, but still can not get out of the loss quagmire. Ideally, it benefits from the least gross profit loss on bicycles, but there is no scale effect on expenses and R & D costs; XPeng Inc. shows a trend of "stopping bleeding" due to the scale effect, but suffers from low gross profits, and the bicycle loss is still high; on the contrary, NIO Inc. 's more strenuous research and development and sales have halted the good trend of "turning losses into profits".

The new forces lead the three, each with its own sufferings.

From the perspective of the general trend of the industry, the new energy automobile industry is very good.

And if you focus on car companies, the good situation feeds only BYD and Tesla, Inc. with their heads. However, the share of the middle waist in the scuffle has not increased, and the "Wei Xiaoli" who rushes into the top 10 may still have a chance to get rid of the Dama sword of "profit". Since the home, Aichi, Skyline, Hengchi, Weima, and so on, have already entered the ICU with one foot.

The industry is a good industry, but difficult car companies are really difficult.

Edit / Viola