周末全国多地防控政策进一步优化。

比如上海、昆明、南宁等宣布乘坐轨道交通等不再查验核酸检测阴性证明;深圳多个商场、小区不再查验核酸;重庆表示非必要不用做核酸。

对此,多个券商策略分析师表态开始看好消费板块:财通证券指出,复盘全球6个地区防疫放松后的市场表现,防疫放松后消费和顺周期领跑;华泰证券也称,当下消费为主的下游环节胜率正明显提升;中邮证券更是认为,消费将主导明年行情。

复盘外围,消费在疫后初期表现较好

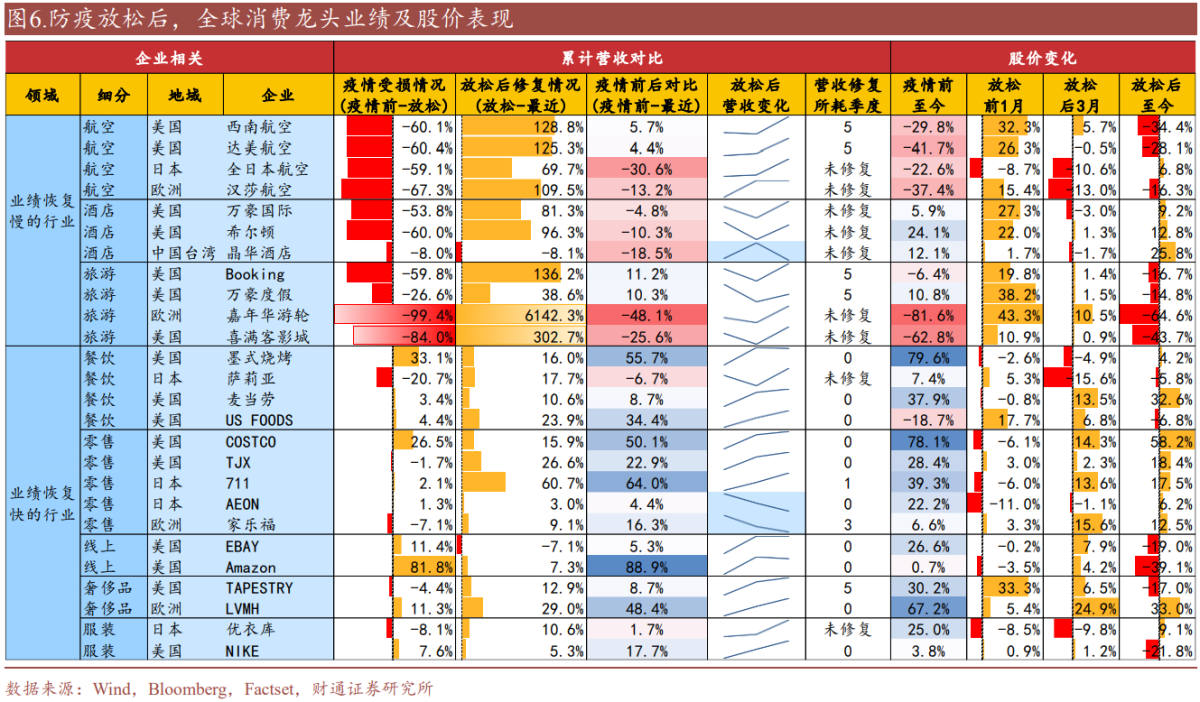

财通证券指出,复盘全球6个地区防疫放松后的市场表现,防疫放松后消费和顺周期领跑。具体来看,

财通证券指出,复盘全球6个地区防疫放松后的市场表现,防疫放松后消费和顺周期领跑。具体来看,

1)大多地区防疫放松后,短期经济复苏带动市场跑赢,比如越南调整措施后2月,领先MSCI新兴13%。

2)结构看,防疫放松后疫情受损的大消费和顺周期的周期制造领跑,比如美国放松防疫3月内,消费(+11%)、材料(+11%)、工业(+9%)领跑标普500。

消费细分看,业绩修复慢的航空、旅游、酒店、餐饮股价往往出现「落袋为安」,涨幅集中在放松前1月;业绩修复快的零售等股价长期跑赢。

其中疫后复苏业绩修复快的领域,比如线下零售,有望持续性回暖、跑赢市场。疫情期间受益的板块线上零售,则往往在防疫放松后一段时间,相对景气可能见顶回落,对应市场表现偏弱。

兴业证券也指出,通过复盘海外四国防疫放松后的经济与股市发现,行业盈利修复的节奏上,各国的上市公司都基本按照先商品消费、地产链,然后再服务消费板块业绩的顺序修复。

消费胜率正明显提升

华泰证券也表示,当下消费为主的下游环节胜率正明显提升。

第一,受益于防疫政策持续优化,使得线下经济活动的场景约束释放,考虑消费诸多行业此前经大幅回撤后当前估值分位数仍较低,其「赔率–胜率」综合性价比较优。

第二,参考境外地区复苏路径,防疫政策优化2个月后迎来线下经济回暖,且线下经济回暖的节奏(越>韩)或与老龄化水平(越<韩)有关。

第三,地产政策方面,11.28证监会推出针对涉房企业股权融资方面优化的五项措施,标志地产融资约束已释放,地产链(包括其后周期消费)整体胜率亦明显提升。

第四,参考日历效应,统计过去12年A股从12月初至中央经济工作会议前的表现,行业上大消费(食饮、零售等)、地产链(家电、水泥等)与大金融是形成聚类的优势(绝对收益中位数靠前)行业。

消费或将主导明年行情

更乐观的中邮证券则认为,消费将主导明年行情。

其表示,以食品饮料为主的消费板块,将迎来贯穿明年全年的大行情,

今年四季度是防控改善预期下的估值修复,纠正过去两年的超跌;明年上半年将迎来基本面改善的业绩修复;明年下半年将透支24年业绩的估值提升。

综合来看,食品饮料的机会将持续一年,是未来市场行情的主线。

还有一个关注度较低的细分——保健品

据招商证券研报,2020年新冠肺炎的突然爆发,导致全球保健品需求短期内迅速增加。美国VDS市场疫情前5年复合增速仅3.6%,疫情后3年回升至5.9%,其中2020年更是达到了11.6%的双位数增长。

其表示,疫情爆发初期病毒的致病性更强,消费者存在一定程度的恐慌性购买,由此带来消费者、终端、渠道的库存囤积。而本轮疫情则是构成健康需求提升的催化,保健品短期偏刚需的属性能对冲经济的波动,从更长周期来看,行业有望进一步渗透。

同时中长期来看,我国人均消费量相比经济发达国家有较大空间,属于中速成长赛道。

数据显示,21年中国VDS市场规模达到267亿美元,仅次于美国,但人均消费量仅在20.1美元,相比美国(104美元)、日本(91美元)、澳大利亚(76美元)、以及新西兰(49美元)均有数倍提升空间。

此外,由于权健事件以及医保政策的调整等,资本市场关注度整体偏低,导致板块估值压制,但从个股净利率、roe、现金流角度上来看,整体偏高,招商证券认为,保健品行业方向转好的确定性较强,板块具备安全边际和超额收益的空间。

编辑/lydia