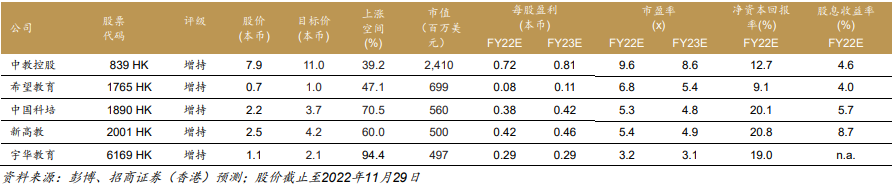

招證國際發佈研究報告指出,中教控股(00839)22財年業績強勁,收入同比增長29%,高於一致預測2%,調整後淨利潤同比增長12%,符合預期,現金派息率爲44.4%;新高教集團(02001)同樣錄得強勁增長,收入同比增長28%,調整後淨利潤同比增長16%,符合一致預測,同時維持48%的高派息率。該行稱,營利性登記進展和盈利確定性增長是提升行業信心和推動行業估值修復的關鍵催化劑。

該行認爲,在投資者的衆多政策擔憂中,營利性登記進展有關的不確定性是最大焦點。營利性登記是《民辦教育促進法》的部分要求,要求高教學校需要進行營利性和非營利性的選擇和登記,上海早在2019年已開始執行相關登記。該行注意到多個省份也正開始進行選營選非的審批,例如:黑龍江、江西、雲南和廣西等地,但各地審批節奏不盡相同。完成登記後,公司將面臨更高的企業稅(很可能達15%)和支付土地出讓金(如適用),但也會得到更多的學費自主定價權。

該行維持中教和新高教的增持評級,且爲該行高教行業首選。該行維持中教23/24財年核心淨利潤預測大體不變,維持11港元的目標價;下調新高教23/24財年核心淨利潤5%/8%,將目標價從4.0港元微調至4.2港元。

圖:招證國際重點公司主要財務指標