周五,一些分析师担心,最近的这些涨势可能意味着美股已经超买。独立分析师Helen Meisler称:「我的估计是,市场在中期基础上略微超买,但可能会在12月初完全超买。」

周五,一些分析师担心,最近的这些涨势可能意味着美股已经超买。独立分析师Helen Meisler称:「我的估计是,市场在中期基础上略微超买,但可能会在12月初完全超买。」隨着標普500指數保持在4000點以上,恐懼指數已經下降到今年的最低水平之一,華爾街的許多投資者開始猜測,美股是否已經觸底,尤其是考慮到現在美聯儲已經發出了未來將放緩加息步伐的信號。

但事實是,美國的通脹率仍保持在四十年來的高點附近,大多數經濟學家預計,美國經濟明年將陷入衰退。

過去六週美股表現不錯,標普500指數在10月份大漲後繼續攀升,因此幾周以來一直在其200日移動平均線的水平之上交易。更重要的是,道指自10月中旬以來一直引領市場走高,已經從9月下旬的低點上漲超過19%,正處於退出熊市的邊緣。

週五,一些分析師擔心,最近的這些漲勢可能意味着美股已經超買。獨立分析師Helen Meisler稱:「我的估計是,市場在中期基礎上略微超買,但可能會在12月初完全超買。」

週五,一些分析師擔心,最近的這些漲勢可能意味着美股已經超買。獨立分析師Helen Meisler稱:「我的估計是,市場在中期基礎上略微超買,但可能會在12月初完全超買。」

她並不是唯一一個預計美股可能很快會經歷另一次回調的人。摩根士丹利的Mike Wilson在預測了今年將出現嚴重拋售後,已經成為華爾街最受投資者關注的分析師之一,他在本週早些時候表示,他預計標普500指數將在明年第一季度在3000點左右見底,從而帶來一個極好的買入機會。

由於有如此多的不確定性困擾着股市、企業利潤、經濟和通脹等因素的前景,在決定股市的可投資低點是否真正到來之前,投資者可能需要分析一下以下幾件事。

一、對企業利潤預期的減弱可能會損害股市

本月早些時候,高盛集團和美銀證券的股票策略師警告説,他們預計,明年的企業盈利增長將停滯。雖然分析師和企業已經下調了他們的利潤指引,但華爾街的許多人預計,隨着時間進入明年,會出現更多的下調。

這可能會給股市帶來更多的下行壓力,因為今年到目前為止,雖然企業盈利增長已經放緩,但股市仍然在蹣跚前行,這在很大程度上要歸功於美國石油和天然氣公司的利潤飆升。

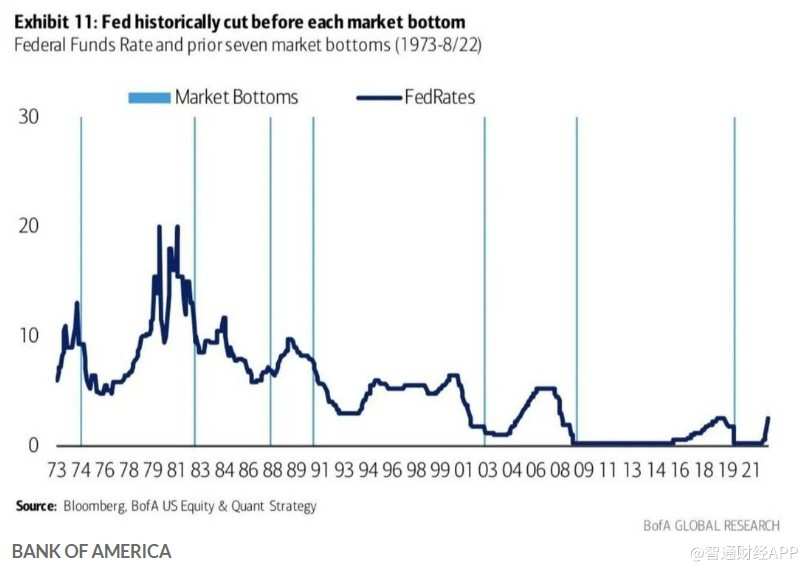

二、歷史數據表明 在美聯儲降息之前股市不會見底

由美國銀行分析師製作的一張圖表在今年已多次出現在人們面前。這張圖表顯示,在過去70年裏,美股在美聯儲降息之前往往不會觸底。

儘管在2020年3月,由新冠疫情引發的股市大跌的最低點幾乎正好與美聯儲決定將利率降至零並釋放大規模貨幣刺激措施相吻合,但通常情況下,在美聯儲至少進行幾次降息之後,股市才會開始長期走高。

但話説回來,正如市場策略師們喜歡説的那樣,歷史數據並不能保證未來的表現。

三、美聯儲的基準政策利率可能會超出投資者預期

根據芝商所的FedWatch工具,市場目前認為利率將在明年年中達到峯值,第一次降息最有可能會在明年第四季度到來。

Beam Capital的投資組合經理Mohannad Aama指出,由於通脹率仍然遠遠高於美聯儲2%的目標,美聯儲有可能需要在更長時間內保持較高的利率,從而給股市帶來更多痛苦。

Aama稱:「每個人都在期待2023年下半年的降息,然而,在更長時間內保持較高的利率將被證明會在2023年整年持續,雖然大多數人都還沒有為此建模。」

市場策略師表示,在更長時間內保持較高的利率對成長股和納指來説是個壞消息,這些股票在低利率時代表現出色。

但如果通脹沒有迅速消退,美聯儲可能別無選擇,只能堅持下去,正如美聯儲幾位高級官員,包括主席鮑威爾,在公開評論中所説的那樣。雖然市場慶祝着10月的通脹率讀數略微低於預期,但Aama認為,工資增長還沒有見頂,這可能會對價格等因素造成壓力。

本月早些時候,美國銀行的一個分析師團隊與客户分享了一個模型,模型顯示,通脹可能要到2024年才會大幅消退。根據美聯儲最新的利率預測「點陣圖」,美聯儲高級政策制定者預計,利率將在明年達到峯值。

但美聯儲自己的預測很少能實現,在最近幾年尤其如此。例如,在美國前總統特朗普猛烈抨擊美聯儲並使回購市場震盪後,美聯儲在上次試圖實質性地提高利率時退縮了。最終,新冠疫情的出現激勵美聯儲將利率降至零。

四、債券市場仍在預示着未來的經濟衰退

市場分析人士表示,對美國經濟可能會避免出現嚴重衰退的希望無疑有助於支撐股市,但在債券市場上,日益倒掛的國債收益率曲線正在發出完全相反的信號。

週五,2年期國債收益率比10年期國債收益率高出75個基點,大約處於40多年來倒掛最嚴重的水平。

在這一點上,2年期/10年期國債收益率曲線和3個月/10年期國債收益率曲線都已經大幅倒掛。收益率倒掛被視為一個可靠的經濟衰退指標,歷史數據顯示,3個月/10年期國債收益率曲線的倒掛,甚至比2年期/10年期國債收益率曲線的倒掛,更能有效預測即將到來的經濟衰退。

隨着市場發出的信號喜憂參半,市場策略師表示,投資者應該更加關注債券市場。

盈透證券的首席策略師Steve Sosnick稱:「這不是一個完美的指標,但當股市和債券市場出現差異時,我傾向於相信債券市場。」

五、俄烏衝突仍然是不可預知但影響力巨大的因素

可以肯定的是,俄烏衝突的迅速解決可能會推高全球股市,因為衝突擾亂了包括原油、天然氣和小麥在內的關鍵商品的流通,幫助刺激了世界各地的通脹。

兩方的衝突升級至今已滿九個月且並無緩和的勢頭,這可能對市場非常、非常不利。此前烏克蘭總統澤連斯基強調,烏克蘭部隊在各個方向都堅守住「關鍵的戰線」。Clocktower Group分析師Marko Papic表示:「實際上,我認為市場的最大風險是烏克蘭繼續向世界展示它的能力。烏克蘭的進一步成功可能會促使俄羅斯做出其他反應。這將是美國股市最大的風險,」

編輯/phoebe