高盛認為,美國經濟能夠避免陷入全面衰退,美聯儲仍未具備持續轉向的條件,隨着利率繼續上行,美元或主導2023年走勢。

年關臨近,華爾街大行密集發佈2023年宏觀經濟展望,$高盛 (GS.US)$也不例外。

高盛策略師Dominic Wilson等人在上週公佈的報告中,列出了主導2023年投資格局的十大宏觀和市場主題,包括通脹、經濟衰退、加息、全球主要資產走勢等備受關注的議題。

在前五大主題中,高盛表示,美聯儲將在2023年之前就開始放緩加息步伐,但將延長其加息週期。在該過程中,美國經濟顯示出「持續的韌性」,能夠避免陷入全面衰退。一旦美國陷入全面衰退,標準普爾500指數可能會最低降至2900點。由於其他央行難以跟上美聯儲的加息步伐,美元在明年仍有上行空間。

相比之下,高盛對於歐洲的經濟更加悲觀,稱複雜因素下,歐洲大概率走向全面衰退。

本篇為上篇,後續華爾街見聞將對後五大主題進行整理,敬請關注。

一、美國「軟着陸」路徑有多寬?

高盛的核心預測顯示,美國通脹將在2023年「緩慢」但「持續」冷卻,同時經濟避免陷入衰退。高盛認為,在美聯儲持續激進加息的情況下,美國經濟仍顯示出強於市場往常預期的韌性。該行在報告中寫道:

疫情開始時的超寬鬆貨幣政策和財政政策、健康的私營部門資產負債表以及後疫情時代的正常化帶來的正面影響,這些因素綜合下,增強(經濟)吸收不斷上升的政策利率的能力。

俄烏衝突對全球大宗商品市場的影響勢必使歐洲在未來幾個月陷入衰退,但對於受到波及小得多的美國,我們認為軟着陸這一路徑雖然狹窄但仍然是可能的,因為疫情相關的扭曲(因素)最終會在2023年消退。

這一核心路徑現在看來很好地反映在資產市場中,尤其是在11月上半月的股價走勢之後。自夏季以來,週期性股票表現優於大盤,信貸息差(credit spread)收緊,2023年的利率曲線倒掛程度低於以往。

實際上,高盛認為投資者可能低估了美國經濟對緊縮政策、加息週期延長的承受能力,這種悲觀情緒帶來的負面影響抵消了實際收入增長和財政拖消退帶來的積極影響。

與此同時,高盛提醒稱,未來通脹是否會充分放緩以及美國經濟能否在此過程中避免衰退仍有不確定性。目前市場僅對「部分衰退風險」定價,因此,即使經歷了長達一年的擔憂之後,市場仍然容易受到增長放緩和通脹加劇消息的打擊。

二、週期性條件或主導明年市場走勢

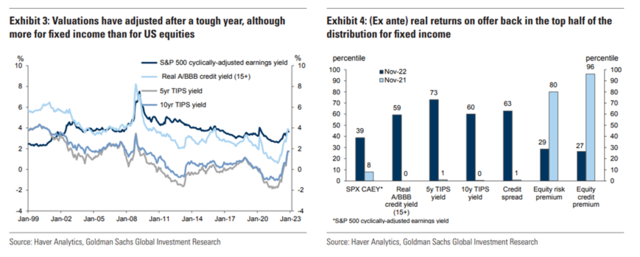

高盛表示,美國勞動力市場已經開始重新達到平衡,最近報告顯示美國通脹可能開始放緩,這些轉變對於美聯儲放緩加息步伐而言至關重要。這也是市場喜聞樂見的,由於情緒好轉,資產估值情況得到明顯改善。

一年前,美股和固收資產的實際預期回報都跌至歷史低位。但現在,在平衡型投資組合有記錄以來最糟糕的時期之一,美國固收資產的實際回報率整體上逆勢回到了25年走勢的上半部分,非美國股票也普遍如此。

美國股市仍然是一個部分例外——估值雖然縮水,但程度不如其他長期資產,而且與國債、企業債和宏觀環境相比,美股的表現已經相當亮眼。

許多新興市場資產的相對估值也不如幾個月前那麼引人注目。

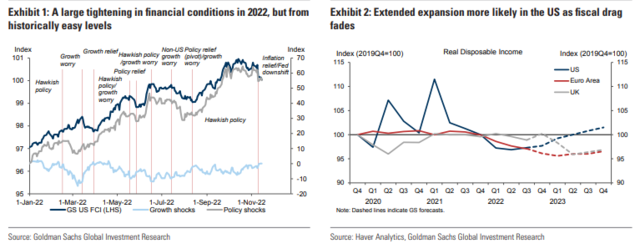

高盛認為,週期性條件將在未來將佔主導地位,但這種週期性條件目前仍不明朗。近期市場對於利率上升、美元走強以及股市下跌的擔憂加劇,加上經濟增長趨勢尚未確定,因此,市場的樂觀情緒持續得越長,就越有可能被證明是「為時過早」。

某些資產(非G10貨幣兑美元匯率、部分非美國股票等)的估值已經跌到有足夠吸引力的水平,表明(美國資產)走勢可能更加震盪。

由於通貨膨脹方面出現好消息,美股短期可能有一些上行空間,但對於大多數股票而言,估值並沒有那麼便宜,宏觀風險的定價也沒有那麼合理,這足以為下行提供堅實的緩衝。

綜合考慮估值和週期性風險,美股可能會繼續疲軟:避免衰退可能會限制(美股)下行空間,但(經濟)增長上行空間也可能受到美聯儲進一步緊縮政策前景的限制。

三、美國衰退概率仍有三分之一,歐洲大概率走向全面衰退

高盛預計,美國雖然能夠避免陷入徹底衰退,但鑑於美聯儲加息週期仍未結束,未來12個月出現衰退的可能性仍有35%。

最大的風險來自持續的貨幣緊縮。緊縮對經濟的影響具有滯後性,持續的通貨膨脹有可能使美聯儲意識到,有必要採取更激進的措施放緩經濟增長。

更高的利率也可能從其他方面帶來風險。比如,房地產市場存在下行風險,隨着時間推移,在那些決策建立在低得多的利率討論基礎上的領域(私募股權和信貸;槓桿貸款),非銀行金融體系可能出現壓力,就像採用LDI投資策略的英國養老保險基金以及虛擬貨幣領域那樣。

高盛表示,市場當前已經對部分衰退進行定價,如果美國陷入全面衰退,標普500指數可能會下降至2900-3500點。按照隔夜美股收盤4003.58的水平,標普500指數還有12%-28%的下跌空間。高盛表示:

人們普遍認識到這些擔憂,因此市場對許多資產的衰退風險僅進行了一定程度的定價。美國利率曲線(包括美聯儲在2023年年中之後的定價)的情況尤其如此,這也是利率曲線保持堅定倒掛的部分原因。

週期性股票今年表現不佳,股票波動率也高於即期宏觀數據通常所證明的水平。但在廣泛的資產範圍內,我們的基準測試通常表明,即使是標準衰退,大多數市場仍遠未將其定價為基本情景,而更嚴重的衰退則還有很長的路要走。

在高盛眼中,美國以外的經濟體看起來更加脆弱。尤其是歐洲,大部分國家正走向全面衰退,這主要因為歐洲面臨的情況更復雜更棘手。

首先是頭號問題——天然氣供給。自俄烏衝突爆發以來,能源價格飆升,導致歐洲許多能源密集型企業被迫進行減停產,甚至進行產能轉移,這加劇了人們對歐洲「去工業化」的擔憂。

其次,歐洲正面臨着高通脹和經濟衰退的雙重風險。歐元區10月份通脹數據同比上升至創紀錄的10.7%, 這一數字是央行目標的5倍多。另外,PMI已經跌落至枯榮線之下,加劇了經濟衰退擔憂。儘管如此,歐洲央行仍堅持把遏制通脹放在首位,可能會在12月持續大幅加息。

隨着利率上升、經濟下行,意大利等歐元區外圍國家的債務問題再次現形。但隨着歐元區債券利差進一步收窄,這一風險可能被市場低估。

另外,全球地緣政治風險目前高於正常水平,導致大宗商品供應更容易受到幹擾。

高盛總結道:

總的來説,那些美國以外國家的衰退風險也更清楚地反映在市場定價中。例如,歐洲投資級企業債對經濟下行進行了足夠定價,並且我們認為它是發達市場更中最具吸引力的資產之一。但相比之下,(歐洲)外圍國家債券的交易相對於基本面而言較為活躍,並且在經濟前景更加艱難的情況下仍可能存在巨大下行空間。

四、利率迴歸「正常」之路,要走多久?

經歷了一系列的激進加息之後,大多數主要央行都傾向於漸進的加息步伐。高盛認為,美聯儲將在2023年來臨之前就開始放緩加息步伐,使其進入「普通」貨幣緊縮政策階段。但美聯儲可能會延長加息週期並提高利率峯值,這意味着利率迴歸「正常」之路可能要走更久。高盛在報告中寫道:

儘管我們預測的5.0-5.25%利率峯值接近當前市場定價,但我們認為,只要經濟避免衰退,美聯儲很容易在2023年繼續逐步加息。

部分因為失業率仍然很低且核心通脹率遠高於目標,美聯儲很難完全停止緊縮政策。另外,美聯儲在非經濟衰退時期暫停加息可能會緩解金融狀況,因此,如果美聯儲希望保持緊縮狀況,把通脹維持在下行軌道,則可能需要進一步逐步加息。

且市場已經開始對這種可能性進行定價,基於美國經濟具有「持續韌性」的預測,市場將繼續維持這種定價,較長期(中性)利率也可能走高。

對於其他央行的利率迴歸之路,高盛指出,由於美聯儲比其他央行在加息的路上走得更遠、更快,市場預計2023年歐洲和澳大利亞的政策利率增幅將遠高於美國。

但高盛認為,美國之外的國家面臨更高的衰退風險,比如澳大利亞、新西蘭、加拿大和英國,而歐洲大部分地區正走向全面衰退,這也給進一步加息帶來壓力。日本比較特殊,高盛預計日本央行仍將堅持收益率曲線控制政策(YCC),即使是在日本行長黑田東彥任期結束後。

總而言之,高盛認為,具有「韌性」的經濟將助推實際利率逐漸上行。從這個意義上説,目前資產市場的表現在一定程度上可能與上一個週期相反。然後,面對去槓桿化和緊縮風險,主要經濟體甚至難以實現趨勢性增長,以及通脹持續低於目標。

五、明年將由美元主導?

高盛表示,美聯儲仍未具備持續轉向的條件,隨着利率繼續上行,美元仍有進一步走強的局面,漲幅大約為3%。按照報告發布日17日106.68的收盤價計算,美元指數預計將升至110。高盛表示:

事實證明,美國活動和勞動力市場具有彈性,在我們的模式路徑上,美國經濟很可能避免衰退。然而,世界許多其他地區日益增長的金融穩定性、抵押貸款市場和衰退擔憂意味着其他全球央行可能難以跟上美聯儲的步伐。

與此同時,其他地區的通脹風險有助於保護美國相對於其他貨幣的購買力。

如果衰退擔憂蔓延或金融穩定風險成為現實,這也可能增加美元的上行空間,因為美元作為全球最多儲備貨幣具有避險吸引力。

不過高盛補充稱,由於通脹仍處於高位,加上越來越多的國家掀起了「本幣」保衞戰,美元的上漲空間不大,且震盪程度加劇。

把握轉向的時機總是很難。近幾十年來,美元達到頂峯通常與經濟活動低谷、股市走強和美聯儲寬鬆政策同時發生——我們認為這些情況在幾個季度內都不會出現。

編輯/lydia