作者:韦志超 袁方

内容提要

1月进出口同比超出预期,主要是因为春节效应显著拉高了同比数值。但剔除春节效应和基数效应后,进出口同比相比2018年12月仍略有好转。

出口增速没有继续大幅下降的主要原因可能是「抢出口」步入中后期,对出口的拖累进入尾声。2018年11-12月出口同比的快速下行阶段可能已经过去,但后续的出口仍受到全球经济下行制约,预计将低速增长。

风险提示:(1)贸易摩擦加剧;(2)地缘政治风险

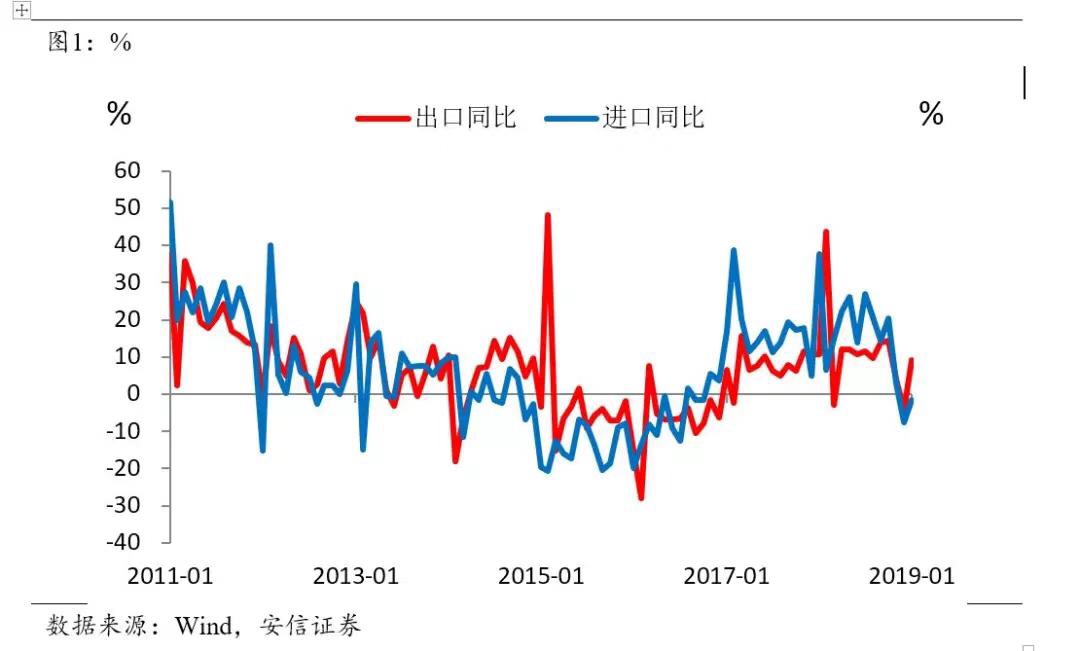

一、中国进出口增速超出预期

1月进出口同比分别是-1.5%和9.1%,明显超出预期的-10.2%和-3.3%。这主要是因为春节效应显著拉高了同比数值。但值得注意的是,剔除春节效应和基数效应后,进出口同比相比2018年12月仍略有好转。

这与我们上月的预判相吻合。我们维持之前的预判,2018年11-12月出口的快速下行阶段可能已经过去,但后续的出口仍难恢复,可能保持低位增长。

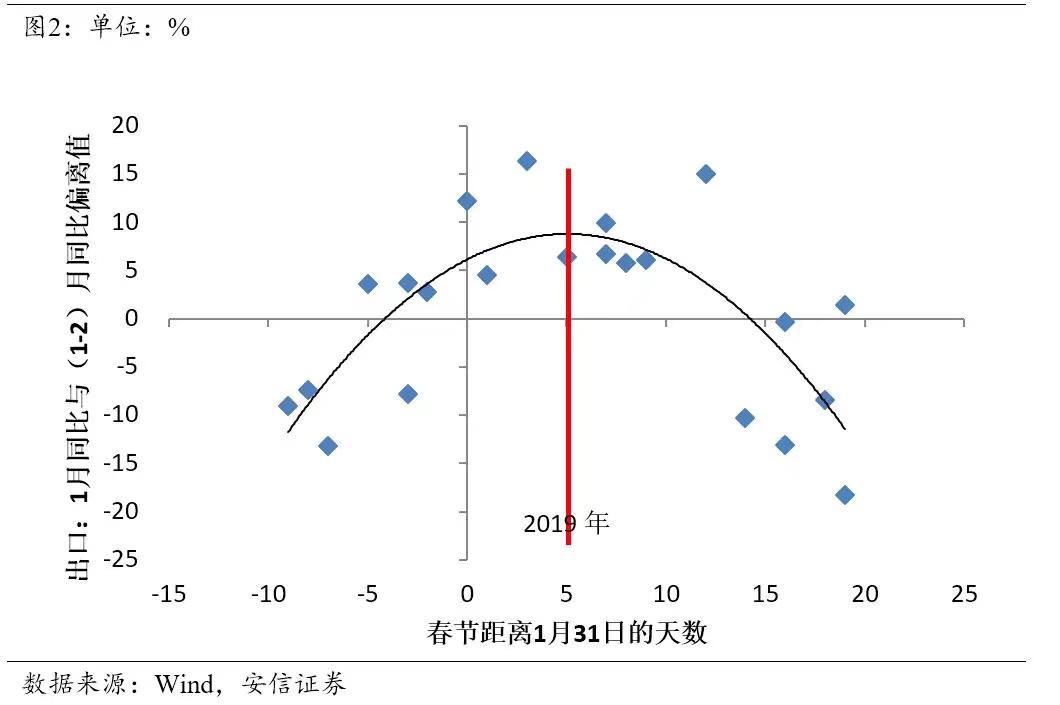

二、剔除春节效应和基数效应后的出口略有好转

1月进出口同比显然受到了春节因素的影响。简单测算,2019年1月出口的春节效应影响大概在8.7%左右。剔除春节因素后,出口同比大概在0.4%。剔除春节效应后,2018年1月出口的基数效应并不很大,大概在3%。因此剔除春节效应和基数效应后出口同比可能在3-4%左右,相比2018年12月的-4.4%还是有一定的好转。

出口增速没有继续大幅下降的主要原因可能是「抢出口」步入中后期,对出口的拖累进入尾声。从美国公布的11月自中国进口的数据上看,中国出口部门「抢出口」的操作在2018年11月已经开始明显消退。从中国港口的集装箱运价情况来看,「抢出口」在2019年没有出现反弹,而在逐步消退。从以上数据,我们大致能够勾勒出这一轮「抢出口」的节奏:从2018年6-7月开始,至9-10月达到高峰然后消退,12-1月基本进入尾声。

三、全球经济走弱将致中国出口低增

未来的出口走势主要取决于外需的变化,目前来看仍然不容乐观。全球制造业PMI继续下行0.7%至50.7%,逐渐逼近2015年底的读数。剔除春节因素后,韩国1月的出口同比仍在-5.8%左右,较2018年四季度的8%大幅下降;越南1月的出口同比-4%,较2018年四季度的3%下降明显。

四、进口止住跌势

11-12月进口同比的下滑幅度很大,但跌幅在1月没有扩大。1月进口同比-1.5%,剔除春节效应后可能在-7%左右,与2018年12月的-7.6%差不多。这也与PMI读数在1月企稳相对应。往前看,经济下行的压力依然在,但在各项政策托底的效应下,幅度可能会放缓。