在9月份的利率决议上,美国联邦公开市场委员会(FOMC)的点状图显示,尽管美国经济增长前景恶化,但加息轨迹仍在上升。对这种反常现象的一个简单解释是,该委员会对u*的估计从传统的4%上升了。据悉,u*也被称为自然失业率(NAIRU),即与物价稳定相关的失业率。

在9月份的利率决议上,美国联邦公开市场委员会(FOMC)的点状图显示,尽管美国经济增长前景恶化,但加息轨迹仍在上升。对这种反常现象的一个简单解释是,该委员会对u*的估计从传统的4%上升了。据悉,u*也被称为自然失业率(NAIRU),即与物价稳定相关的失业率。來源:智通財經

作者:李均柃

智通財經 APP 獲悉,今年全球經濟和市場的動盪在很大程度上是由於人們逐漸認識到美國通脹的嚴重性,以及美聯儲對抗通脹的決心。據瞭解,當美聯儲3月開始加息時,市場預期終端利率僅為2.8%。而如今截至11月中旬,這一預期已升至5%。那麼,美聯儲的終端利率會繼續上升嗎?本文將詳細論述美聯儲在何種情況下會將終端利率提高至6%。

自然失業率被低估時,終端利率或將提高至6%

在9月份的利率決議上,美國聯邦公開市場委員會(FOMC)的點狀圖顯示,儘管美國經濟增長前景惡化,但加息軌跡仍在上升。對這種反常現象的一個簡單解釋是,該委員會對u*的估計從傳統的4%上升了。據悉,u*也被稱為自然失業率(NAIRU),即與物價穩定相關的失業率。

在9月份的利率決議上,美國聯邦公開市場委員會(FOMC)的點狀圖顯示,儘管美國經濟增長前景惡化,但加息軌跡仍在上升。對這種反常現象的一個簡單解釋是,該委員會對u*的估計從傳統的4%上升了。據悉,u*也被稱為自然失業率(NAIRU),即與物價穩定相關的失業率。

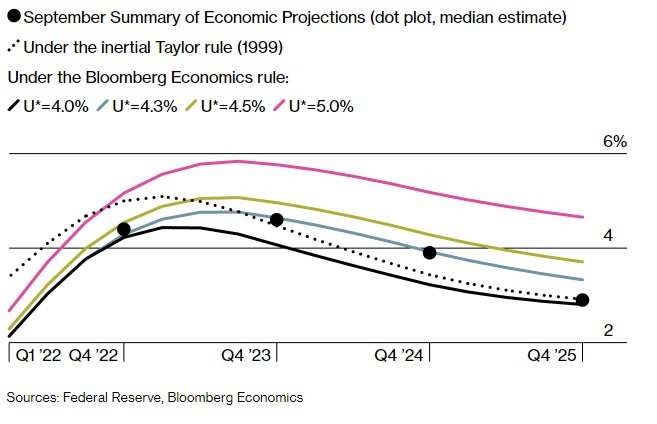

而最符合9月份點狀圖的u*值在2022年為4.4%,2023年和2024年為4.3%,2025年為4.0%。這表明,FOMC認為當前u*暫時偏高,預計到2025年將逐漸回落到疫情前的正常水平。

圖1

但如果到u*不僅沒有回落反而更高了呢?對此,美聯儲官員對其的估計是在5%到6%之間。考慮到新冠疫情導致勞動力市場的痛苦和混亂,這是完全合理的,並且美聯儲主席鮑威爾本人曾表示,自然失業率已經“大幅上升”。因此,在維持FOMC通脹預期不變的前提下,5%的u*估計意味着6%的終端利率。

生產力放緩也可能推高自然失業率

據瞭解,生產率增長放緩等更廣泛的宏觀經濟因素也可能推高u*。

為了補償更高的通脹,工人通常會要求漲工資,但如果工人要求的工資增長超過公司從他們的產出中獲得的收入,結果就是更高的失業率。同時,高通脹意味着相對價格的急劇變化。在投入成本穩定的假設下,希望優化生產流程的企業可能會發現他們的舊方法過時或低效。這就是上世紀70年代的情況,當時生產力的增長低於工資的增長。

此外,在資產負債表上,公司根據租賃價格向自己收取物業、機器和其他資本存量的費用。高通脹提高了租金價格,阻礙了投資。再加上通貨膨脹和央行利率的不確定性,以及地緣政治等因素,為企業進行成本高昂的長期投資增加了額外的障礙。

所有這些在上世紀70年代拖累生產率增長的因素今天也存在,這表明潛在經濟增長正從新冠疫情之前已經很低的速度繼續放緩。

為了衡量經濟增長放緩的影響,根據美國經濟主要模型FRB/US估計結果,如果2022年至2025年的全要素生產率增速比當前預期低0.5%,會發生什麼?這相當於到2025年,美國國內生產總值(GDP)將從目前的1.8%放緩至1.3%。

較低的潛在增長率將意味着經濟更加過熱,通脹更高。假設美聯儲認識到這一點並作出適當迴應,FRB/US數據顯示,聯邦基金利率將高於FOMC目前的基線,並在更長時間內保持在較高水平。計算顯示,美聯儲預計的終端利率將在2023年升至5%,大大高於美聯儲9月會議紀要中點陣圖顯示的4.6%。

長期市場動盪或説服美聯儲停止加息

除此之外,還有一種觀點是,市場高估了衰退讓美聯儲按兵不動的風險。據瞭解,鮑威爾已經吸取了上世紀70年代的教訓,當時,為了支持經濟增長,即使通貨膨脹率仍然高得令人不安,美聯儲還是過早地暫停了加息週期,從而造成災難性結果。基於上述觀點,有分析師預計在2023年下半年美國經濟低迷期間,美聯儲將維持5%的最終利率不變。

但儘管如此,市場還是不難發現即將出現的重大風險,從美國房價的暴跌和英國市場動盪的溢出效應,到歐洲經濟衰退的迫近。此外,美聯儲已經多次表明,如果數據支持,該央行願意暫停加息。例如,在2013年的歐洲債務危機中,美聯儲就因為來自海外的動盪而推遲了緊縮政策,因此這種情況仍可能會再次發生。

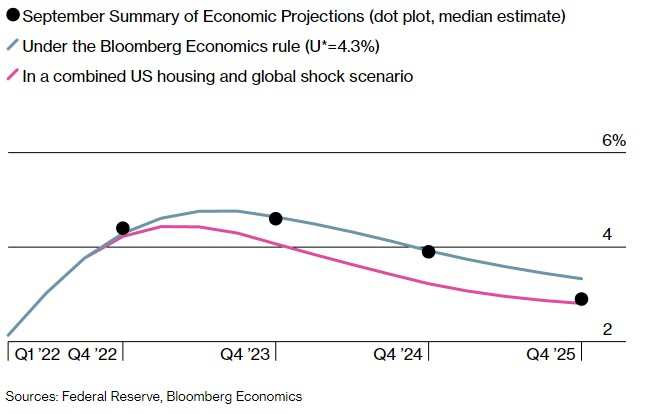

此外,通過美國經濟的內部模型shake模擬得到情景可見,美國受到全球需求疲軟和金融動盪加劇的雙重打擊,導致波動率指數(VIX)飆升、信貸息差擴大、美元走強和出口減少。如果出現這種情況,需求減弱將降低通脹,美聯儲的緊縮力度可能會略低於目前的預期,即2023年聯邦基金利率為4.1%,而不是4.6%。

圖2

值得一提的是,美聯儲官員最近罕見地一致認為,有必要將聯邦基金利率調至點狀圖顯示的水平。然而,分析人士和市場參與者越來越多地批評稱,美聯儲首選的路徑有些過高。另一種觀點是,聯邦公開市場委員會對聯邦基金利率的預測絕不是過於強硬,而且各種勞動力市場特徵表明仍有更多上行空間。

總結

如果美聯儲低估了自然失業率(u*),或者如果疫情導致生產力顯著惡化,美聯儲或將終端利率提高至6%。另一方面,如果市場受到比迄今為止更多的衝擊,而這種長期市場動盪可能足以説服美聯儲止步於較低的利率水平。

編輯/somer